动力煤

本周产地陕西降多涨少,内蒙山西则以稳为主;环渤海港口价格小幅波动,5500卡价格维稳,5000卡小幅探涨;下游港口库存继续上涨,煤价弱稳运行;国际煤市场继续走弱。

1、晋陕蒙地区

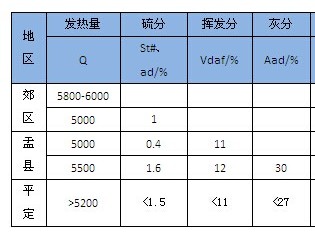

陕西:陕西地区煤价降多涨少,煤矿开工率有所下降,部分矿井由于换工作面,暂停销售。彬长地区降幅较大,降幅在40-60元/吨,其余地区降幅收窄,榆阳部分矿井价格略微提涨5-15元/吨。

内蒙古:本周内蒙煤价较为平稳,矿井根据自身销售状况,价格进行略微调整。短倒费用大幅上涨,上站积极性降低,站台库存低位。

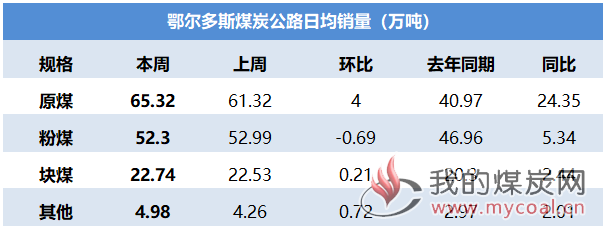

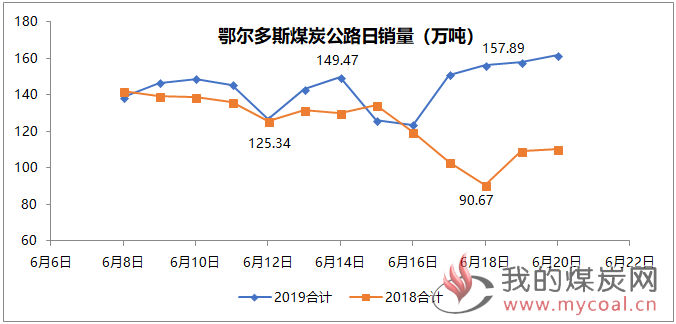

鄂尔多斯煤炭公路日销量及走势图

山西:山西发生矿难,安监环保检查再起。部分矿井产量受到影响,矿上销售一般,目前维持供需平衡状态。

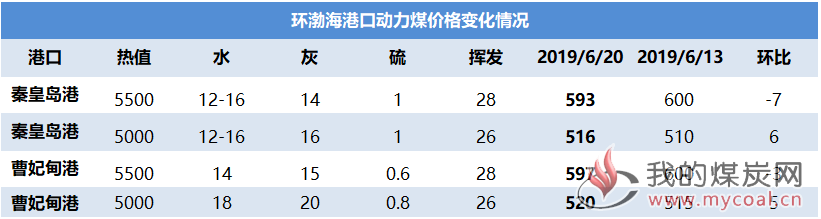

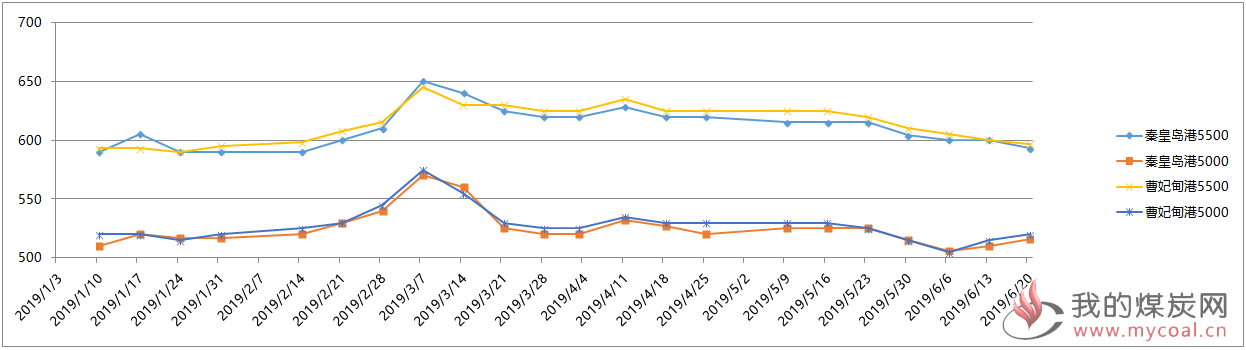

2、环渤海港口

本期环渤海中转港口市场煤炭价格小幅波动,5500卡价格590-595元/吨,较上期基本持平;5000卡510-515元/吨,上涨3-5元/吨。

环渤海港口之前连续多周调入量下降,造成环渤海几大港口库存快速降低。市场恐慌抛售心理大幅缓解,由于迎峰度夏大幕开启,市场贸易商挺价意愿渐强。外围市场,进口煤收紧风声再起,市场乐观情绪增加,部分中低卡值品种价格小幅上涨。下游煤炭主要消费市场依然疲弱,采购意愿不强。环渤海市场煤炭价格经过连续大幅下跌后,进入阶段性区间波动。

环渤海港口动力煤价格变化及走势图

3、价格指数

CCI:本期CCI5500价格较上期上涨,报600;CCI5000价格上涨5,报518,连续3周上涨。与去年同期相比,CCI5500降89,CCI5000降89,同比连续7周下跌,跌幅继续缩小。

CECI:5500卡/5000卡分别报596和513,分别较上期持平和上涨1。去年同期5500卡和5000卡成交价分别为695和618。今年同比去年分别下降99和105,同比跌幅缩小。

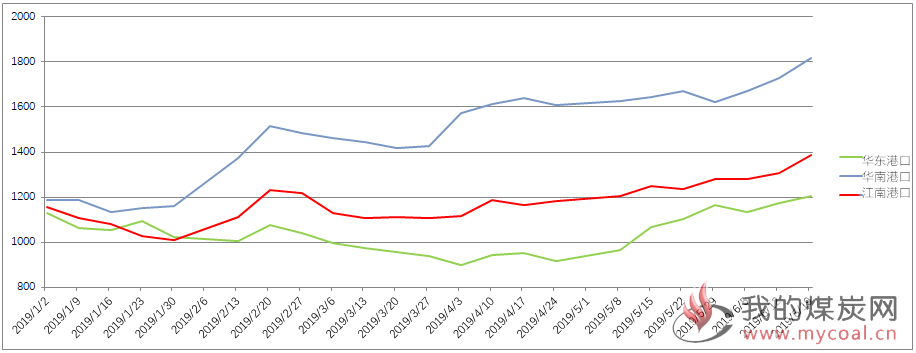

4、下游消费区

近期全国多地降雨增多,日耗无起色,又逢迎峰度夏即将开始,本周华东、江内及华南地区港口库存继续大幅上涨,尤其华南港口本周上涨87.8万吨,同比增长561.8万吨;下游整体市场需求依旧疲软,用户多以观望为主,价格弱稳运行。

下游港口库存变化及走势图

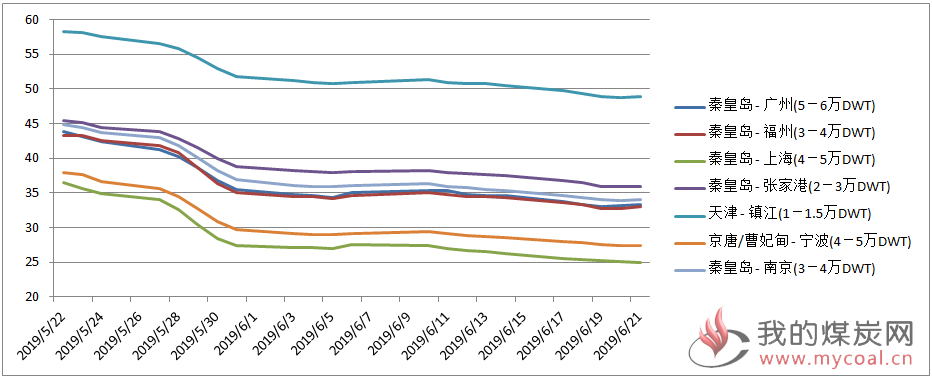

5、国内海运费

本周,因下游用户采购积极性整体不高,本周沿海煤炭运价继续小幅走弱;临近周末,随着市场情绪改善,部分下游用户采购需求好转,沿海煤炭运价也逐步止跌企稳。

重点海运价格变化及走势图

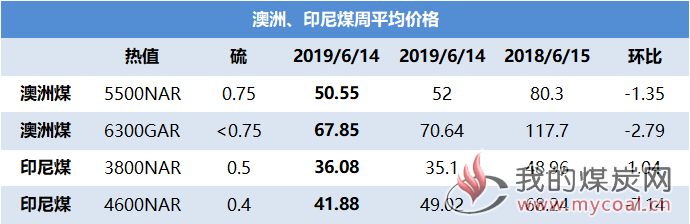

6、国际煤市

本周国际煤市场继续走弱,在国内港口对澳煤进口政策没有调整的情况下,澳煤价格继续弱势,但降幅明显收窄,这也使得澳煤价格本周保持在50美元/吨以上。第24周从纽卡斯尔港口发运中国煤炭数量又是高位。印尼煤方面也是不温不火,低卡报价与询价之间存在1-1.5美元/吨的差距,3800卡nar的价格在36美元/吨左右徘徊。

国际煤周平均价格

7、未来十天天气(6月23-7月2日)

未来10天,南方地区多降雨过程,雨带南北摆动多变,黄淮南部、江汉、江淮、江南、华南、西南地区东部、青藏高原东部等地的大部地区累计降雨量有40~70毫米,江汉、江淮、江南、华南等地的部分地区有100~180毫米,江南南部、华南等地的局部超过300毫米。另外,青藏高原东部、西北地区东部、东北地区北部及内蒙古东北部等地累计降雨量有10~30毫米,局地40~60毫米。

未来10天,华北、黄淮及云南等地平均气温较常年同期持续偏高1~2℃,华北南部、黄淮等地将出现3~5天高温天气;青藏高原北部、西北地区东部、四川盆地、江汉、江淮及江南北部气温偏低1~2℃。

炼焦煤

市场总评

本周山西炼焦煤矿井生产基本正常,炼焦煤供应进一步增加;焦炭产能利用率仍然处于高位,炼焦煤实际需求仍然较好;随着焦炭价格开始第一轮下跌,再加上前期补库较好,部分焦企原料采购积极性有所放缓;部分煤矿炼焦煤库存继续小幅回升,个别煤种价格继续小幅下降10元/吨。

市场情况评述

1、产地市场

本周,一方面山西煤矿炼焦煤生产基本正常,产量进一步有所回升;另一方面,钢焦博弈加剧,第一轮焦炭价格下调落地,焦企盈利能力下滑,再加上前期焦企炼焦煤库存持续回升,焦企原料补库强度偏弱。这导致部分煤矿原煤、精煤库存继续增加,部分煤种炼焦煤价格继续小幅下调。

2、运输情况

因下游焦化企业原料采购积极性偏低,本周部分焦煤运输线路汽运费出现小幅回落。其中,柳林至唐山汽运费再度回落5元/吨,柳林至济宁汽运费持稳。甘其毛都口岸和乌不浪口至唐山汽运费再度双双下跌20元/吨。

3、下游行业

本周,高炉产能利用率继续小幅回落;重点城市钢材库存继续回升但增幅放缓;重点城市钢材价格仍在震荡走弱。

本周全国重点城市钢材库存合计1490万吨,较上周增加25.2万吨,同比偏高138.2万吨。分品种看,与上周相比,除了冷轧小幅减少外,其他品种均有所增加;与去年同期相比,各品种库存均不同程度偏高。

4、进口煤市场

本周,因国内焦炭价格开始第一轮回调,焦企原料采购积极性减弱,海运进口炼焦煤价格再度回落。

甘其毛都口岸日均进车数回升至770车以上,较上周日均增加70多车,蒙古炼焦煤进口暂时并未明显受限。本周蒙古进口焦煤价格继续保持基本平稳。

港口炼焦煤库存仍在继续回升。数据显示,本周煤炭江湖汇总7港炼焦煤总库存1260万吨,较上周继续增加14万吨。

无烟煤

市场总评

本周无烟煤市场整体继续持稳运行,主产去山西无烟洗中块煤报价在1020-1080元/吨,优质无烟末煤报价在600-680元/吨。下游市场化工等终端需求平淡,基本都在停产检修状态,并且受环保检查影响,采购积极性较前期相比有所减弱,导致港口现在库存相对较大,装船量一般。