一、运价

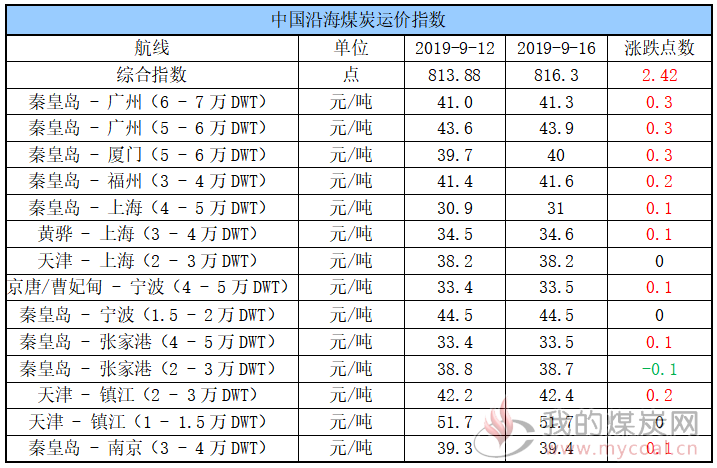

(1)中国沿海煤炭运价指数

16日,中国沿海煤炭运价综合指数较中秋节前上行2.42点至816.3点,各航线运价涨跌互现。其中,秦皇岛 - 张家港(2 - 3万DWT)航线运价较节前下跌0.1元/吨,天津 - 上海(2 - 3万DWT)、秦皇岛 - 宁波(1.5 - 2万DWT)、天津 - 镇江(1 - 1.5万DWT)三航线与节前持平外,其余航线运价均较节前上涨0.1元/吨-0.3元/吨不等。具体情况如下:

今日环渤海港口受大风影响出现不同时段封航,使得运力周转放缓,加之沙特事件影响油价上涨,船东运营成本增加,挺价心态较强,今日运价微涨。

不过下游电厂在库存尚可下采购积极性较差,且外贸市场也逐渐冷静,运价上行动力有限。后续运价走势需关注市场运力、货盘变化、非煤货盘情况及进口煤政策等。

(2)外贸市场行情

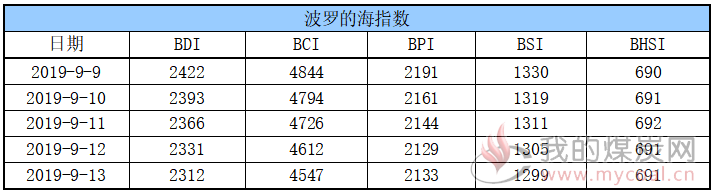

近期,散运市场复苏受挫,13日BDI指数较前一交易日再跌19点至2312点;其中,海岬型船运价指数较前一交易日下跌65点,巴拿马型船运价指数较前一交易上涨4点,超灵便型船运价指数较前一交易日下跌6点,灵便型船运价指数较前一交易日持平。具体情况如下:

巴拿马船型:昨晚市场指数继续下调。印尼短航线实际交易在14000-15000美元/天。整体市场仍显平静而缓慢, 因逐渐假期,周五中国中秋节,韩国从周四开始假期。市场看来已进入了长周末假期气氛中,太平洋整体较寂静度过一个短周。

灵便船型:太平洋市场整体平淡,加之中秋假期临近,很多国内租家的货盘已经提前成交,成交量不活跃;北中国去东南亚钢材稀少,租家开价9000-10000美元/天水平;北中国空大灵便型船做镍矿成交在14000美元/天水平;南中国空大灵便型船做印尼回国煤炭,租家开价在12000美元/天水平,铝矾土货盘稀少,船东也不想愿意回北中国,成交在15000美元/天水平。

二、煤炭价格指数

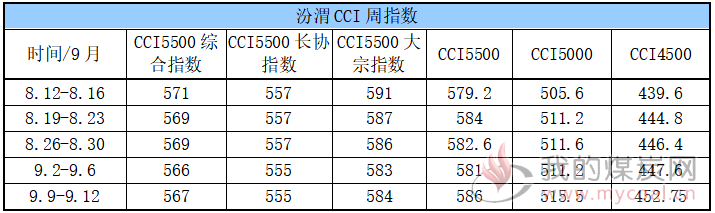

(1)汾渭CCI指数

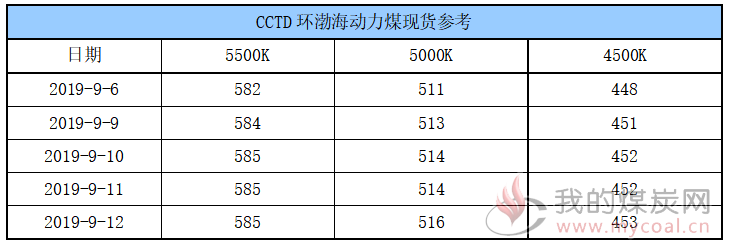

(2)CCTD环渤海动力煤现货参考

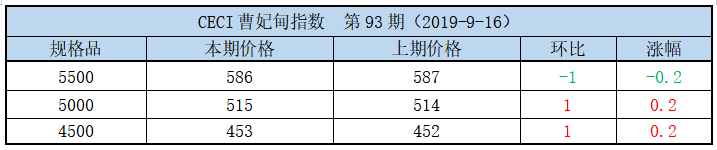

(3)CECI曹妃甸指数

据悉,北方港口中秋节假期期间询货较少,贸易商较为平静,多数贸易商表示节后再看,当前港口以及电厂库存均降至去年同期水平,短期内受大庆以及冬储预期影响,价格较为稳定;目前,(CV5500)报价585-590元,(CV5000报价)517-520元。

对于煤价后续走势市场存在分歧,煤炭市场网分析认为,随着大秦线秋季检修临近,煤炭进港量将受限,给港口及沿海市场带来一定支撑;但同时9月份也是动力煤传统消费淡季,下游需求难有提振,预计市场继续承压运行,价格总体呈现震荡下行走势。

而鄂尔多斯煤炭网分析指出,国庆节即将到来,在上游发运减少的情况下,电厂会积极拉运进口煤补库,如果国家收紧进口煤的话,九月下半月到十月份,国内沿海煤炭市场将出现趋紧态势,用户将转拉国内煤炭,届时优质煤炭出现紧张,煤炭价格或出现强势回归。

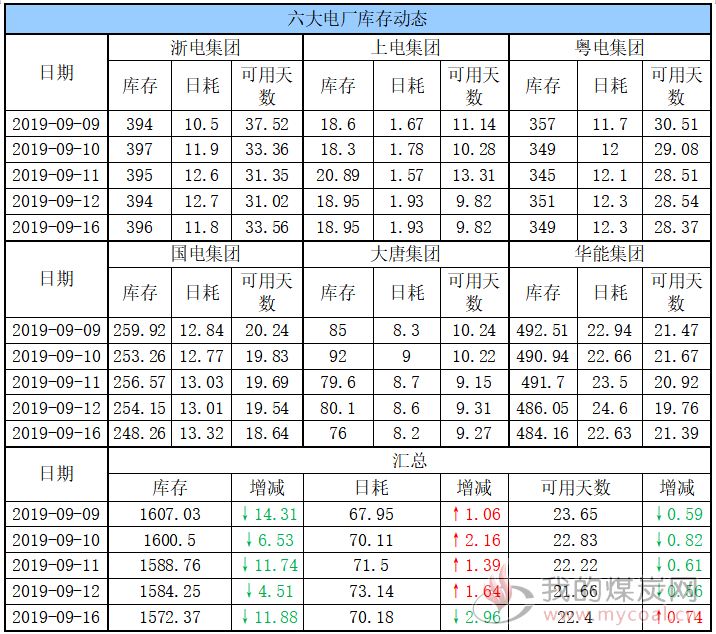

三、六大电厂库存、日耗

16日,六大电厂整体库存1572.37万吨,较中秋假期前下降11.88万吨;日耗70.18万吨,较中秋假期前下降2.96万吨;存煤可用天数22.4天,较中秋假期前增加0.74天。具体情况如下:

近期,南方部分地区出现高温天气,六大电厂日耗稳定于70-73万吨,同时库存继续小幅下滑,跌至近4个月低值,存煤可用天数22天;根据中央气象台预报,19日之前,江南和华南的部分地区还有35℃以上的高温天气,日耗或在当前水平震荡运行。

从数据来看,目前电厂库存仍高于去年同期,在库存充足叠加机组陆续进入检修,以及后续随着高温天气减少,日耗将逐渐下降淡季特征较明显等情况下,其拉运节奏整体放缓,采购需求相对有限。

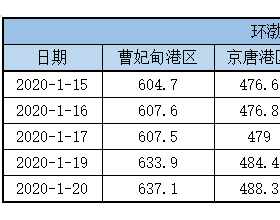

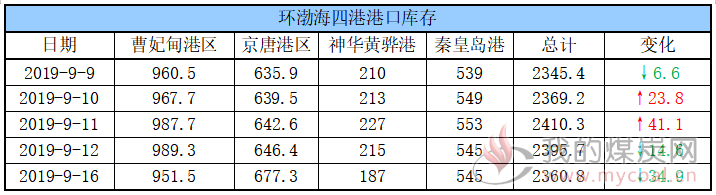

四、环渤海港口库存及锚地船舶数量

16日,环渤海港口库存2360.8万吨,较中秋假期前下降34.9万吨。其中,曹妃甸港区库存较中秋假期前下降37.8万吨,京唐港区库存较中秋假期前增加30.9万吨,神华黄骅港库存较中秋假期前下降28万吨,秦皇岛港库存与中秋假期前持平。具体情况如下:

目前,大秦线已开启检修,铁路运量受限,今日秦港调入量44.5万吨,加之上游大庆主产地安全检查严格及煤价倒挂矛盾下调入量继续中位偏低震荡,虽然下游电厂在库存相对充足下拉运积极性不高,但在整体调入不及调出的情况下,环渤海四港库存较中秋假期前下降34.9万吨。

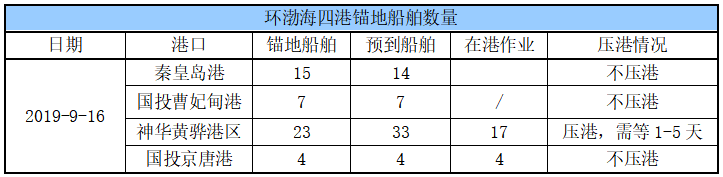

锚地船舶数量

目前下游电厂存煤尚可,短期内增量采购需求仍显有限,到港拉煤船舶数量维持较低水平运行。不过,鄂尔多斯网分析指出,今年大秦线检修时间与限制进口煤、下游冬储补库时间上有所重叠;预计在大秦线检修的后半程,也就是九月底和十月初,将出现到港拉煤船舶激增、船等货以及煤价持续上涨的现象。

16日,环渤海四港锚地船舶数量49条,其中秦皇岛港15条,国投曹妃甸港7条,神华黄骅港23条,国投京唐港4条。具体情况如下:

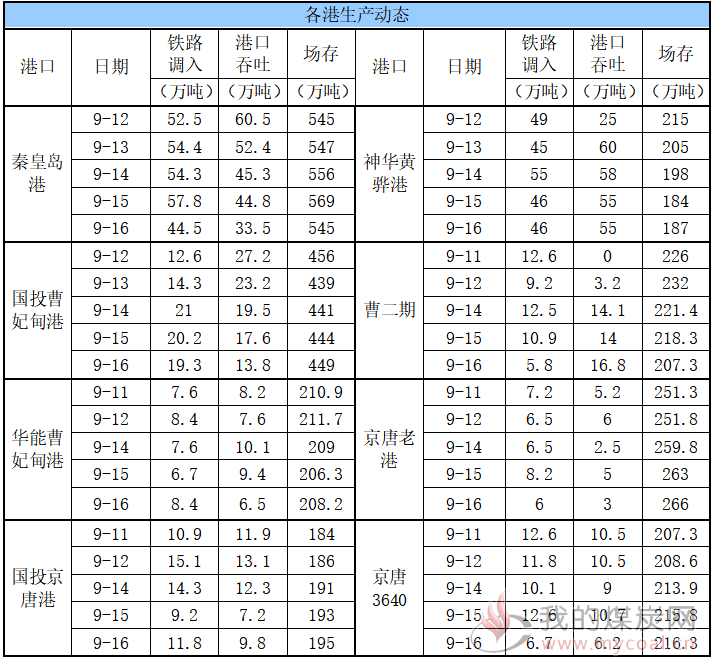

五、各港口生产动态

16日,秦皇岛港调入量44.5万吨,吞吐33.5万吨;神华黄骅港调入量46万吨,吞吐量55万吨;国投曹妃甸港调入量19.3万吨,吞吐量13.8万吨;曹二期调入量5.8万吨,吞吐量16.8万吨;华能曹妃甸调入量8.4万吨,吞吐量6.5万吨;京唐老港调入量6万吨,吞吐量3万吨;国投京唐港调入量11.8万吨,吞吐量9.8万吨;京唐3640调入量6.7万吨,吞吐量6.2万吨。具体数据如下:

六、9月封航情况

今日,受大风天气影响,秦皇岛港、曹妃甸港及京唐港均出现了不同时段的封航,具体情况如下:

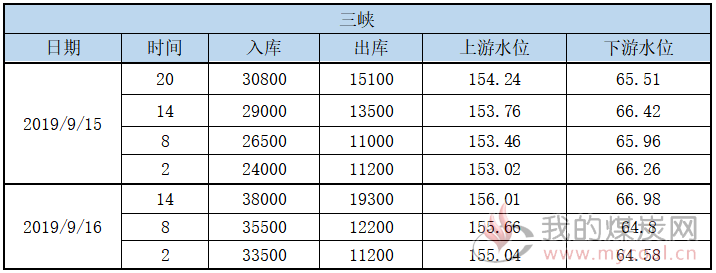

七、三峡水情

三峡水况信息如下:

八、天气及海况天气

(1)天气

1、四川盆地和西北地区东部等地多阴雨

未来10天,四川盆地、西北地区东部、华北西南部及黄淮西部等地多阴雨天气,累计降雨日数有4~8天;上述地区累计雨量较常年同期偏多2~5成,局地偏多1倍以上。

2、南方高温趋于缓解

19日之前,江南和华南的部分地区还有35℃以上的高温天气,但高温范围较前期明显缩小,之后高温天气结束。

3、台风

预计未来10天,西北太平洋及南海海域有2~3个台风生成,其中1个可能影响东南沿海。

4、初霜冻

19日前后,内蒙古东北部、黑龙江中北部的部分地区有初霜冻。

(2)海况天气

16日08时至17日08时,渤海、渤海海峡偏西部分海域将有7~8级、阵风9级减小到4~5级、阵风6级的偏北到东北风,黄海北部海域将有4~6级、阵风7级的偏北风,东海大部海域、台湾以东洋面、巴士海峡、南海东北部海域将有5~6级、阵风7级的偏北到东北风,台湾海峡将有6~7级、阵风8级的东北风,南海南部海域将有5~6级、阵风7级的偏西到西南风。

17日08时至18日08时,渤海、渤海海峡、黄海北部海域将有3~4级的偏西到西南风转6~7级、阵风8~9级的偏北到东北风,黄海中部和南部海域将有4~6级、阵风7级的东北风,东海大部海域、台湾海峡、台湾以东洋面、巴士海峡、南海东北部海域将有5~7级、阵风8级的偏北到东北风,南海西北部海域将有4~6级、阵风7级的东北到偏东风,南海中东部和南部海域将有4~6级、阵风7级的偏西到西南风。

18日08时至19日08时,东海南部海域、台湾海峡、台湾以东洋面、巴士海峡将有7~8级、阵风9级的偏北到东北风,渤海海峡、黄海大部海域、东海北部海域、南海东北部海域将有6~7级、阵风8级的偏北到东北风,渤海将有4~6级、阵风7级的东北风转偏西风,南海西北部海域将有4~6级、阵风7级的东北到偏东风,南海南部海域将有4~6级、阵风7级的偏西到西南风。

九、相关资讯

1、统计局:9月上旬全国无烟煤、焦煤价格下跌

国家统计局于9月16日公布的数据显示,9月上旬全国煤炭价格稳中有跌。各煤种具体价格变化情况如下:

无烟煤(2号洗中块)价格1059.6元/吨,较上期下跌20.2元/吨,跌幅为1.9%。

普通混煤(4500大卡)价格455元/吨,与上期持平。

山西大混(5000大卡)价格为510元/吨,与上期持平。

山西优混(5500大卡)价格为575元/吨,与上期持平。

大同混煤(5800大卡)价格为605元/吨,与上期持平。

焦煤(1/3焦煤)价格为1278.6元/吨,较上期下跌21.4元/吨,跌幅为1.6%。

上述数据显示,9月上旬全国动力煤价格维持稳定,无烟煤价格持续下跌,且跌幅进一步扩大,焦煤价格开始下跌。(中国煤炭资源网)

2、8月全国原煤产量31602万吨 同比增长5%

国家统计局9月16日发布的最新数据显示,2019年8月份,全国原煤产量31602万吨,同比增长5%,增速比上月收窄7.2个百分点;环比减少621万吨,下降1.93%。

8月份,全国日均原煤产量1019万吨,比上月减少20万吨。

2019年1-8月份全国原煤产量240929万吨,同比增长4.5%,增速较1-7月扩大0.2个百分点。

上述数据显示,8月份全国原煤生产有所放缓。

原因或主要在于安检的趋紧。随着两节的临近,全国大范围的安全检查进一步加强,而煤矿作为重点行业,只会更加严格。

不过在下游需求持续低迷的情况下,整体煤炭市场供需平稳。而且从累计产量数据来看,供应量依旧处于上升渠道。

中国煤炭工业协会党委书记梁嘉琨曾指出,尽管全国煤炭应急供应保障难度加大,但是当前和今后一个时期,煤炭总量过剩将成为一种常态,在一定时期、部分区域可能转变为主要矛盾。特别是随着煤炭新增产能加快释放,市场下行压力有所显现。

中国煤炭工业协会之前曾预测,2019年新增资源1亿吨左右,铁路运力将进一步增加;与此同时,随着煤矿安全生产设施不断完善、环保措施逐步到位,煤炭有效供给质量将不断提升。

后期,“建国70周年”大庆临近,产区安监政策再次引发市场关注。9月2日,榆林市安委会召开全市“双节”期间安全生产工作部署动员会,指出道路交通、煤矿、危险化学品、建设工程、城市消防安全领域攻坚行动已全面展开。目前神府矿区部分中小煤矿为确保安全生产重新按月度核定产能生产,8月下旬起鄂尔多斯部分年内超产过多的煤矿也收到控票通知。

预计陕蒙产量释放边际上有一定收紧,但在安检已常态化开展的背景下,需要使用火工品的露天矿也普遍提前完成剥离,安检活动对产区供应的影响力度或较为有限。 (中国煤炭资源网)

3、8月份全国火力发电量下降0.1% 水力发电量增长1.6%

国家统计局16日发布消息显示,2019年8月份全国绝对发电量6682亿千瓦时,同比增长1.7%。

其中,全国火力绝对发电量4729亿千瓦时,同比下降0.1%;水力绝对发电量1295亿千瓦时,同比增长1.6%;核能发电量329亿千瓦时,同比增长21.2%;风力绝对发电量222亿千瓦时,同比增长13.7%;太阳能绝对发电量109亿千瓦时,同比增长13.9%。

从环比来看,8月份全国发电量环比增加109亿千瓦时,增长1.66%;火电发电量环比增加167亿千瓦时,增长3.66%;水力发电量环比减少79亿千瓦时,下降5.75%;核电发电量环比增加16亿千瓦时,增长5.11%;风电发电量环比增加6亿千瓦时,增长2.78%;太阳能发电量环比增加2亿千瓦时,增长1.87%。

2019年1-8月份全国绝对发电量47026亿千瓦时,同比增长2.8%,增速较1-7月放缓0.2个百分点。

其中,全国火力绝对发电量33853亿千瓦时,同比下降0.1%;水力绝对发电量7811亿千瓦时,同比增长9.3%;核能发电量2242亿千瓦时,同比增长21.9%;风力绝对发电量2335亿千瓦时,同比增长6.3%;太阳能绝对发电量785亿千瓦时,同比增长12.9%。

2019年8月份全国日均发电215.6亿千瓦时,比上月增加3.6亿千瓦时。(中国煤炭资源网)

4、1-8月山西省各类煤矿共发生死亡事故14起 死亡25人

山西省煤矿安全监督管理局消息,1-8月份,山西全省各类煤矿共发生死亡事故14起,死亡25人,比去年同期减少1起,多死亡8人, 事故起数下降6.67%,死亡人数上升47.06%。

其中,国有重点煤矿2起, 死亡3人,比去年同期减少5起,少死亡5人, 事故起数下降71.43%,死亡人数下降62.50%。

国有地方煤矿12起, 死亡22人,比去年同期增加4起,多死亡13人, 事故起数上升50.00%,死亡人数上升144.44%。

发生一次死亡3人以上事故3起,死亡12人,比去年同期增加3起,多死亡12人,事故起数上升100.00%,死亡人数上升100.00%。

今年与去年同期均未发生一次死亡10人以上事故。(中国煤炭资源网)

声明

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。