一、煤炭运价

(1)中国沿海煤炭运价指数

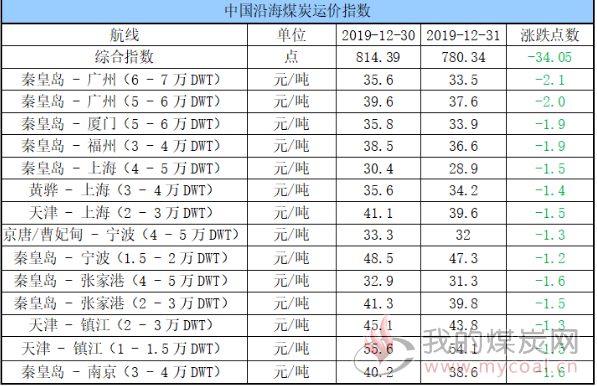

31日,中国沿海煤炭运价综合指数较昨日继续下行34.05点至780.34点,各航线运价下跌1.2元/吨-2.1元/吨。具体情况如下:

本年度沿海煤炭运价指数收于780.34点,较去年收官741.19点上涨39.15点。

目前,市场整体延续低迷,拉运需求冷清,船多货少格局下,运价持续下滑。不过,新年将至,市场利好因素仍较多:一是,寒冬时节,六大电厂日耗高位运行,加之北方港口大风天气不断,导致船舶周转缓慢,运力有一定损耗;二是,非煤货盘平稳释放叠加低硫油政策即将实施,船舶燃油成本大幅增加,对运价形成一定支撑,后续沿海煤炭运价或将慢慢进入低位稳定状态。

(2)外贸市场行情

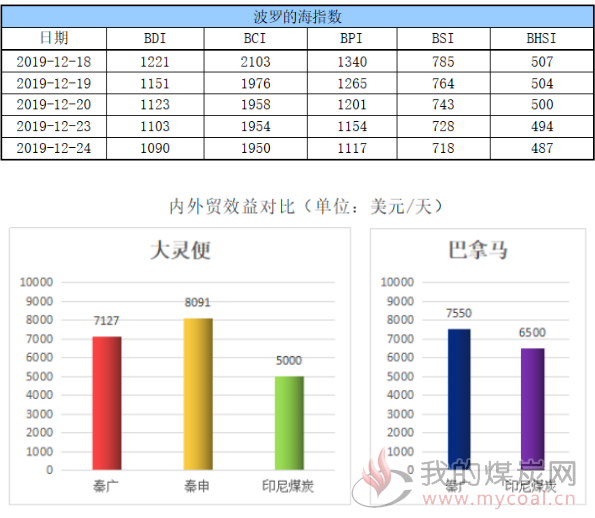

【温馨提示:圣诞假期期间(12月25日至31日),波罗的海指数暂停更新。】

24日,BDI指数再跌13点至1090点;其中,海岬型船运价指数较前一交易日下跌4点,巴拿马型船运价指数较前一交易下跌37点,超灵便型船运价指数较前一交易日下跌10点,灵便型船运价指数较前一交易日下跌7点。具体情况如下:

巴拿马船型:市场仍在假期氛围中,成交安静,印尼线装港交船成交价格已经跌到4000美元/天到5000美元/天。随着2020年的接近,船东都不愿意急于等载,以观望为主。

灵便船型:市场跌幅较大。各航线具体成交水平,北中国空去东南亚钢材装港交船成交在4000美元/天水平;印尼回国煤炭装港交船成交在6000美元/天水平;去印度方向煤炭装港交船成交在5000美元/天水平;东南亚空船做印尼回国煤炭成交在5000美元/天水平。

二、煤炭价格指数

(1)汾渭CCI指数

2)CCTD环渤海动力煤现货参考

近期,北方港口库存持续下降,29日同煤集团朔州矿难发生后市场情绪波动,有货的贸易商短时间有捂货挺价的想法,部分报价、交易价格上调,看涨氛围浓厚,目前港口(CV5500)主流价555元左右,(CV5000)主流价495元左右。

鄂尔多斯网分析认为:尽管临近年底,进口煤解禁在即,电厂必然会增加低价进口煤采购数量,遏制国内煤价上涨;但利好消息依然存在,毕竟目前正值一年中最冷时节,煤炭需求强劲,电厂日耗高位,叠加环渤海港口优质低硫煤出现短缺,预计港口市场煤价格能持续上涨至本月底。进入一月上旬,受进口煤进港接卸、补充资源影响,部分电厂转拉进口煤,国内煤价将出现稳中小幅下调走势;但受发运成本和需求旺季影响,煤价不会大跌。

三、六大电厂库存、日耗

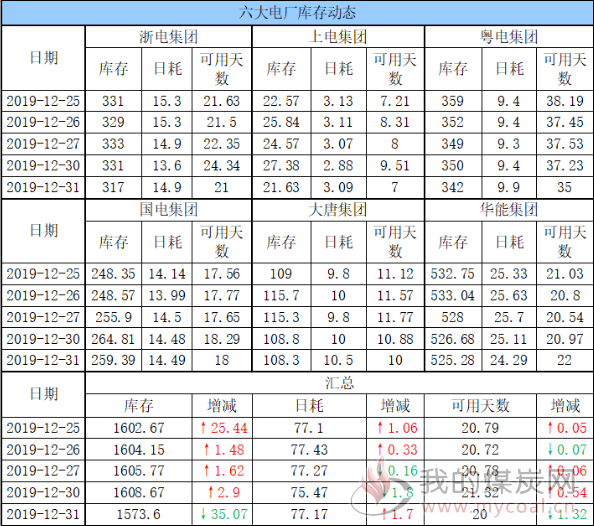

31日,六大电厂整体库存1573.6万吨,较昨日下降35.07万吨;日耗77.17万吨,较昨日增加1.7万吨;存煤可用天数20天,较昨日减少1.32天。具体情况如下:

受冷空气影响,我国自北向南开启“速冻模式”,火电需求旺盛,六大电厂日耗持续高位运行,同时其库存与昨日相比小幅下降,目前已跌破1600万吨至1573万吨,存煤可用天数20天;

气象预报显示,本轮冷空气影响过后,2020年1月1日起,中东部地区气温将明显回升,预计电厂耗煤量或在当前水平震荡或出现小幅回落;同时受1月份进口煤通关以及春节前后日耗回落等因素影响,电厂尚未出现大规模集中采购意愿。后续电厂采购情况重点关注1月进口煤通关情况以及日耗情况。

四、港口库存和锚地船舶数量

27日,环渤海港口库存1937.2万吨,较昨日下降36.9万吨。其中,曹妃甸港区库存较昨日下降18.5万吨,京唐港区库存较昨日下降8.4万吨,神华黄骅港库存较昨日下降1万吨,秦皇岛港库存较昨日下降9万吨。具体情况如下:

近日,海况天气欠佳,各港封航频繁,船舶装卸效率降低,加之下游电厂以消耗自身库存及长协刚需拉运为主,调出量受到一定限制,同时临近年底,矿陆续停工停产,安检升级,供应收紧下调入量有限;但在整体调出高于调入的情况下,环渤海四港库存继续震荡下行。

据悉,主产地大部分煤矿将于1月12号左右集中放假,生产积极性不高,且29日朔州地区同煤集团一煤矿发生一起安全事故,目前造成5人死亡,要求该地区同煤下属煤矿全部停产,涉及产能1990万吨,停产时间待定,据悉,除朔州地区之外的煤矿保持产销正常,暂时还没受到影响,暂时还没接到停产通知,后续煤炭供应将继续收紧。

锚地船舶数量

1月进口煤解禁在即,下游电厂北上采购积极性不足,环渤海四港锚地船舶数量继续低位震荡,且后续春节前后下游派船拉运积极性或持续受限。30日,环渤海四港锚地船舶数量58条,其中秦皇岛港28条,国投曹妃甸港3条,神华黄骅港21条,国投京唐6条。具体情况如下:

五、各港口生产动态

30日,秦皇岛港调入量55万吨,吞吐42.5万吨;神华黄骅港调入量49万吨,吞吐量59万吨;国投曹妃甸港调入量17.6万吨,吞吐量22.3万吨;曹二期调入量5万吨,吞吐量14.2万吨;华能曹妃甸调入量12.9万吨,吞吐量9.9万吨;京唐老港调入量6.2万吨,吞吐量10.2万吨;国投京唐港调入量14.3万吨,吞吐量15.3万吨;京唐3640调入量10.9万吨,吞吐量12.3万吨。具体数据如下:

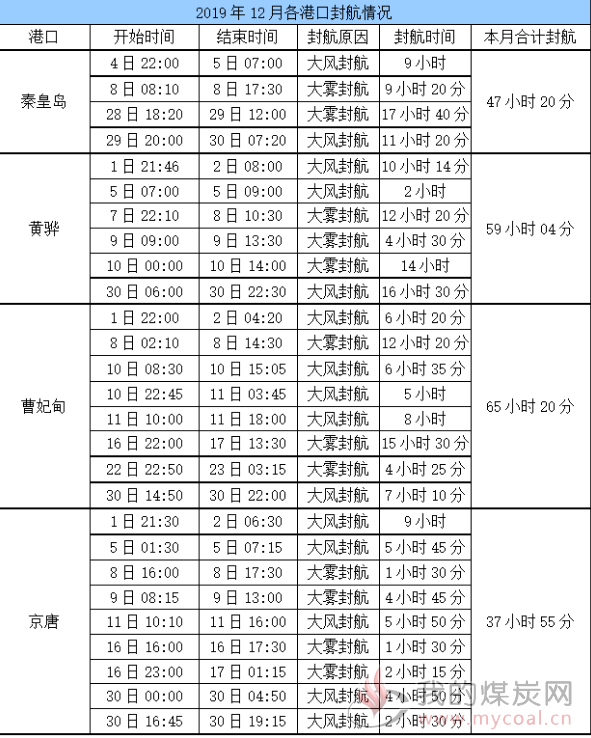

六、12月封航情况

近日,海况天气欠佳,环渤海港口大风大雾封航频繁;另外,今天-明天,渤海北部海域、渤海海峡将有6~7级、阵风8级的西南风,北部湾、南海南部海域将有6~7级、阵风8级的偏北或东北风,可能再次造成港口封航,相关船舶请多加留意。具体情况如下:

七、三峡水情

三峡水况信息如下:

八、天气及海况天气

(1)天气

1、较强冷空气继续影响东部地区

31日,较强冷空气继续影响我国,江淮、江汉东部、江南、华南北部等地的平均气温或最低气温将下降4~6℃。长江中下游、华南南部沿海等地伴有4~5级偏北风,阵风6~7级。本轮冷空气影响过后,2020年1月1日起,中东部地区气温将明显回升。

2、西南部分地区雨日较多

未来10天,四川盆地东部、云贵及江南西部等地雨日较多,累计降雨日数达3~8天。

3、中东部地区将有较大范围雨雪过程

2020年1月3-7日,西北地区东部、华北中部、东北地区南部及黄淮北部将有雪或雨夹雪,黄淮南部、江汉、江淮、江南中西部及西南地区将有小到中雨,局地大雨。

(2)天气海况天气

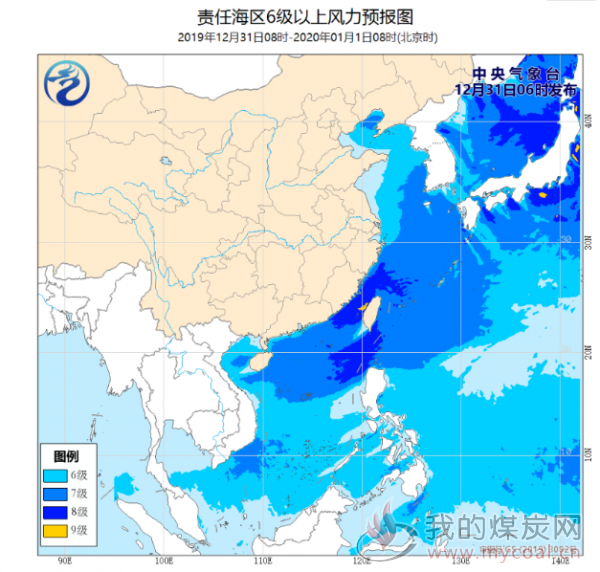

12月31日08时至2020年1月1日08时,黄海大部海域、东海大部海域、台湾海峡、台湾以东洋面、巴士海峡、南海北部和中部海域将有7~8级、阵风9~10级的大风,其中台湾海峡部分海域风力可达9级、阵风10~11级;另外,渤海北部海域、渤海海峡将有6~7级、阵风8级的西南风,北部湾、南海南部海域将有6~7级、阵风8级的偏北或东北风。

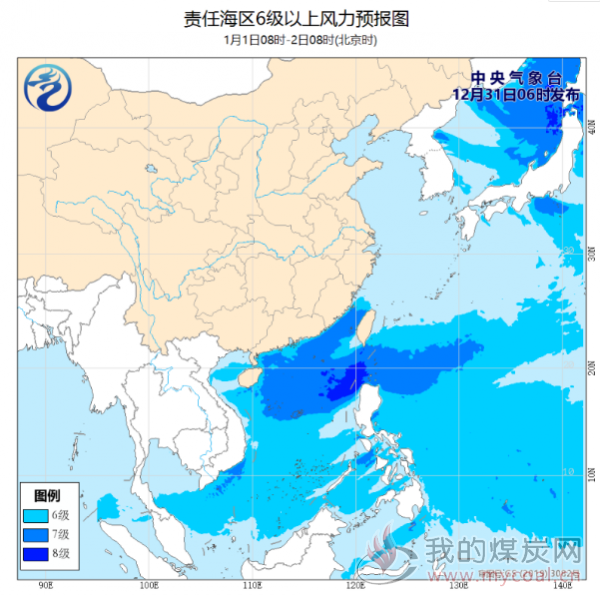

1日08时至2日08时,东海西南部海域、台湾海峡、台湾以东洋面、巴士海峡、南海北部和中东部海域将有7~8级、阵风9~10级的大风,北部湾、南海南部海域将有5~7级、阵风8级的偏北或东北风。

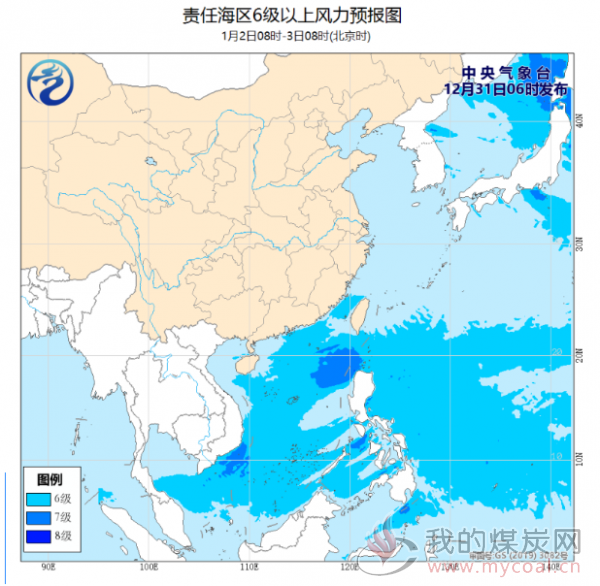

2日08时至3日08时,东海西南部海域、台湾海峡、台湾以东洋面、巴士海峡、南海大部海域将有5~7级、阵风8级的偏北或东北风。

十、相关资讯

1、2019年度煤炭行业回顾

2019年以来,受电力行业用煤需求减少及煤炭进口量增加影响,我国煤炭价格有所下跌,但整体仍处于较高水平,前三季度煤炭企业仍保持了较好的盈利及获现能力。未来我国煤炭供应将趋于宽松,煤炭价格将面临一定的下行压力,煤炭企业偿债压力犹存。

2019年1~9月,我国钢铁及建材行业用煤需求进一步回升,但电力行业煤炭消费量出现下滑,带动我国煤炭消费增速明显回落;长期看,经济增长方式的转变、能源结构的调整及严格的环保政策都将继续压制煤炭需求增长,未来煤炭消费增速将保持在较低水平。

受益于落后产能的逐步淘汰及先进产能的不断增加,我国煤炭供给逐步向晋、陕、蒙等区域转移,未来随着浩吉铁路运力的提升,北煤南运通道打通将促进三西区域先进产能快速投放消费市场,我国煤炭产业格局将得到进一步优化。

2019年以来,在我国宏观经济增速放缓、电力行业用煤需求持续低迷以及煤炭进口持续增长等多重因素影响下,我国煤炭价格整体有所下行,但较为稳定的年度长协价格对煤价形成一定支撑;未来,我国煤炭价格大幅下跌空间不大,但短期内仍面临一定下行压力。

2019年以来,煤炭价格虽有所下降,但整体仍处于较高水平,前三季度煤炭企业继续保持了较好的盈利及获现能力;然而煤炭价格的下跌预计将会对部分企业盈利水平形成拖累,未来企业盈利能力的提升仍有赖于自身经营及管理能力的增强。

2019年以来,煤炭企业财务杠杆水平继续下降,相关偿债指标有所优化,加之融资环境逐步改善,偿债压力得到一定缓解;但整体来看,煤炭企业债务仍保持较大规模,负担较重,煤炭价格的下行也使得煤企偿债能力难以实现进一步提高,偿债压力犹存。(富宝资讯)

2、陕煤集团2019年经营业绩再创历史新高

中国能源网消息,从12月30日召开的陕煤集团二届四次职代会暨2020年工作会上获悉,2019年该集团实现营业收入3025亿元,同比增长7.8%;利润总额155亿元,同比增盈16亿元,增幅为11.5%,营业收入和利润总额均创历史新高。

2019年,陕煤集团上下以高质量发展为主线,按照年初的工作部署,全面推动各项工作走实走深,实现了稳中有进的奋斗目标。

2019年,陕煤集团稳增长成效显著,全年完成投资300亿元,同比增长19.5%;预计集团全年煤炭产量1.76亿吨,同比增加10%;化工产品产量1770万吨,同比增加13.8%;粗钢产量1240万吨,同比增加8.9%;水泥产量740万吨,同比增加18.2%。

2019年,陕煤集团下属小庄煤矿、富油公司焦油加氢、蒲化余热发电等14个重点建设项目竣工验收;小保当一号、山阳煤矿、天元60万吨/年粉煤分质综合利用等11个项目建成投运,企业发展后劲持续增强。

会议确定了2020年实现营业收入3400亿元;利润总额整体实现168亿元;全年计划投资总额306亿元;实现煤炭产量16690万吨,化工产品1700万吨,钢铁1100万吨,水泥560万吨,发电329.5亿度;(中国煤炭资源网)

3、伊泰呼准与伊泰准东订立合并协议

伊泰煤炭公告,于2019年12月30日,伊泰呼准与伊泰准东订立合并协议,据此,伊泰呼准将吸收合并伊泰准东。伊泰呼准将作为本次合并完成后的存续公司,变更公司名称为伊泰呼东,并承继伊泰准东的全部资产、负债、业绩、人员及其他一切权利与义务,而伊泰准东将注销其法人资格。于本次合并完成后,伊泰准东将不再构成公司附属公司,公司将持有伊泰呼东72.66%的股权,伊泰呼东将构成公司附属公司。

本次合并有助于:(1)内部资源整合的需要。本次合并将以最大限度融合两条铁路各自的优势,使其联合发挥路网效应,有效盘活公司铁路存量运力,最大限度的解决伊泰铁路公司存在的货源不足、流向单一、资金短缺等问题,进而从根本上解决铁路公司未来或将面临的生存及发展问题;(2)发挥协同效益,形成优势互补。伊泰准东和伊泰呼准同为公司的控股子公司,且同为铁路运输企业,地理位置较近。本次合并后,优势资源、优质资产、优秀人才将统一向公司集中,资源优势更加明显。同时,公司铁路板块产业布局将得到合理优化,运输效益提升,投融资水平和抗风险能力都会随之得到提高;(3)降低运营成本,增强持续经营能力。(智通财经网)

4、贵州安龙县煤矿事故致16死 国务院安委会挂牌督办

据国家煤矿安全监察局网站消息,根据《国务院关于进一步加强企业安全生产工作的通知》和《重大事故查处挂牌督办办法》有关规定,国务院安委会决定对贵州省黔西南州安龙县广隆煤矿重大煤与瓦斯突出事故查处实行挂牌督办。

12月17日凌晨1时30许,贵州省安龙县广隆煤矿发生一起煤与瓦斯突出事故,造成16人遇难。

国务院安委会指出,贵州省要依照有关法律、法规、标准,组织有关部门积极支持、配合贵州煤矿安全监察局抓紧进行事故调查,严格按照时限提出处理意见。事故调查报告(初稿)经你省安委会审查同意,以省安委会文件报国务院安委会办公室审核同意后,按程序结案并向社会公布。(中国新闻网)

5、1-11月河南省生产原煤9703.4万吨 同比下降2.6%

河南煤矿安监局日前发布的数据显示,2019年1-11月份,河南省煤矿共生产原煤9703.4万吨,同比减少256.24万吨,下降2.6%。

其中,骨干煤矿企业原煤产量9034.35万吨,同比减少216.3万吨,下降2.3%。地方煤矿原煤产量为669.05万吨,同比减少39.94万吨,下降5.6%。

骨干煤矿企业中,河南能源集团1-11月生产原煤4276.56万吨,同比增加83.90万吨,增长2.0%。平煤神马集团生产原煤3046.86万吨,同比减少172.47万吨,下降5.4%。郑煤集团生产原煤1043.1万吨,同比减少143.1万吨,下降12.1%。神火集团生产原煤430.36万吨,同比增加13.36万吨,增长3.3%。中煤河南分公司生产原煤224.72万吨,同比增加18.45万吨,增长8.9%。河南省煤层气公司生产原煤3.47万吨,同比减少15.33万吨,下降81.6%。河南省地方煤炭集团公司生产原煤9.28万吨,同比减少1.31万吨,下降12.4%。

按辖区分,1-11月份,郑州分局辖区生产原煤1803.28万吨,豫西分局辖区生产原煤1416.78万吨,豫北分局辖区生产原煤1448.49万吨,豫南分局辖区生产原煤3384.36万吨,豫东分局辖区生产原煤1350.48万吨。