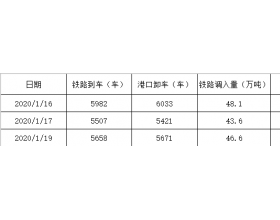

秦唐各港合计调进量小幅上涨;随着封航时间大幅缩短,港口装船量明显提高;合计调出量高于调进量,秦唐存煤总量低位震荡回落。

秦港方面,随着煤矿开工进程不断加快,各地运输限制也逐渐解除,煤炭主产地供应持续增加,市场紧张情绪得到有效缓解。本周期,受大秦线天窗检修影响,秦港进车明显减少,日均调进46.1万吨,较上期减少3万吨;调出方面,下游电煤消费需求不足,观望情绪偏强,港口现货煤成交相对清淡,加上大雾大风封航影响,秦港日均调出38.4万吨,较上期减少1.6万吨;调出不及调进,秦港库存持续向上回补。截至3月2日,存煤量突破600万吨,锚地船25艘。

周边港方面,随着张唐接入量明显回升,本周曹妃甸港区日均调进15.2万吨,较上期大幅增加4.7万吨;日均调出21.5万吨,较上期增加6.6万吨;调进不及调出,库存跌破400万吨。截至3月2日,曹妃甸港区存煤386.3万吨,较上期减少43.4万吨;京唐港区存煤327.8万吨,较上期减少约43万吨。

下游方面,工业、企业开工率偏低,电煤消费恢复缓慢,截至2日,沿海六大电厂耗煤量维持在45万吨以上,明显低于去年同期水平,库存维持在约1773万吨偏高位水平。短期内,疫情仍将制约企业生产恢复情况,煤炭需求难以有效释放,沿海电厂在高库存保障下,仍以长协煤拉运为主,对现货煤采购积极性不高,环渤海港口将延续供需双弱格局。