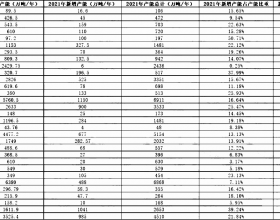

下游产品消费持续萎缩

住建部资料数据显示,2011年1000万套保障房建设计划已全面开工。但从当前各主要建筑用材的消费情况来看,消费情况并不理想,近月各相关产业的消费甚至有减缓。在消费持续低迷疲弱,原材料大幅下跌的压力下,甲醛价格也是逐渐走跌。就当前的甲醛消费情况来看,部分甲醛生产企业表示元月份开工情况难以乐观。在液化气消费量逐渐增加的同时,二甲醚都会表现增长。目前在液化气生产厂家供应调整下,液化气的供需相对平衡,供应比较充足。预计2012年1月份在液化气供需相对平衡,供应充足,液化气价格难以有效提高的情况下,二甲醚缺乏竞争优势,消费量难以有实质性的提高。

元月进口到货量有限

10月份以来,由于外盘倒挂严重,进入下跌行情之后,进口产品利润进一步减少,也导致进口量减少。11月份CFR中国均价为375美元/吨,换算成12月份到岸成本在2990元/吨左右;12月份CFR均价360元/吨,换算成2012年1月份到岸成本在2870元/吨左右,比当前的华东成本要高出很多。预计2011年12月份进口量环比减少13%,2012年1月份同比减少10%,环比减少22%。而华东甲醇库存会因为消费进一步减少,没有库存压力,也是价格不会进一步下跌的重要因素。

现货将面临僵持博弈

甲醇期货上市以来价格从3050一路下跌至近期最低点2660,下跌幅度达12.78%,而现货则主要在期货下跌情况下被动下跌,华东市场下跌幅度约13%,山东市场下跌16.4%,西北市场下跌幅度达到22%。

2012年1月国内甲醇现货价格会因地区的不同各异,各地区价差会进一步扩大,而主要市场华东物流较方便。由于进口货源成本高企和消费疲弱多数时间会表现僵持,山东地区的供需则主要以合同供货为主,内地则因物流不便出现差异。

在生产供应减少的同时,下游消费也有较大幅度的萎缩。基于元月份节假日,物流和进口货库存等各方面原因,甲醇现货主要市场将止跌企稳或振荡,期货成交兴趣不浓,将面临宽幅振荡。