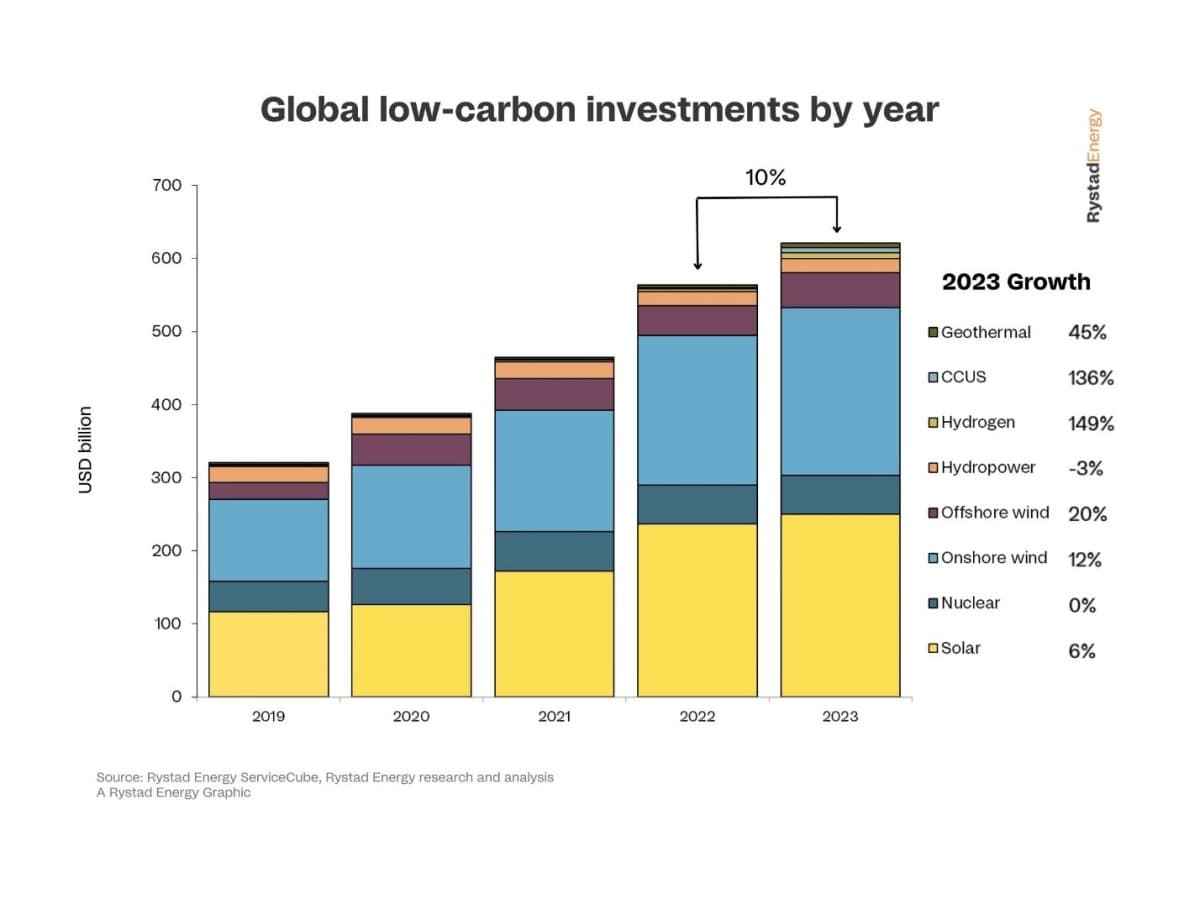

Rystad Energy的研究显示,今年低碳项目的支出将增加600亿美元,比2022年增加10%,主要原因是风能开发,但氢和碳捕获、利用和储存(CCUS)基础设施的资金大幅增加。总支出的增长与近年来相比有所放缓,,每年增长20%,因为注重成本的开发商在经历了两年的价格飙升后收紧了钱包。

2022年,绿色行业投资激增21%,首次超过相关石油和天然气支出,但受通胀影响的开发商今年似乎将控制支出增长。然而,随着通胀压力减弱,我们预计支出将反弹。

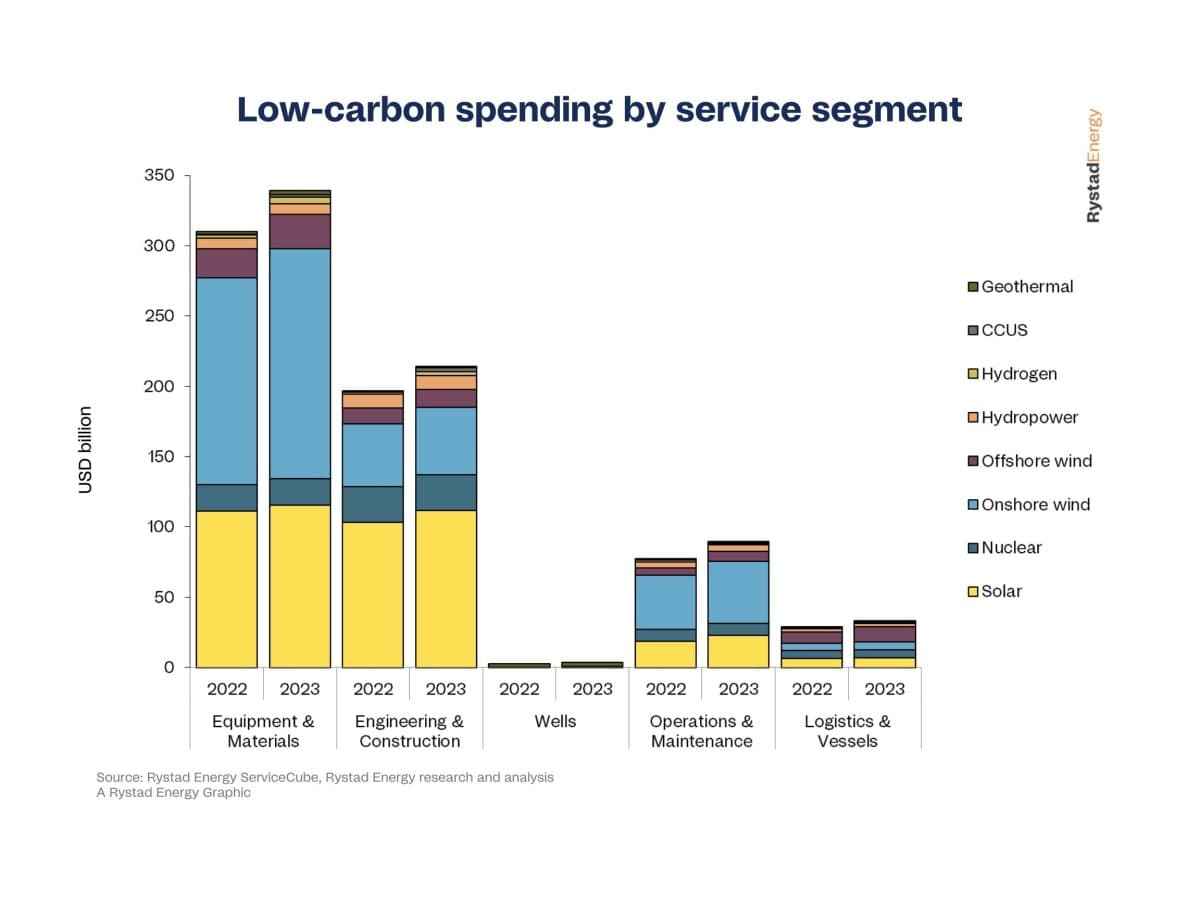

2023年,地热、碳捕获、利用和储存(CCUS)、氢、水电、海上和陆上风电、核能和太阳能行业的投资预计将达到6200亿美元,高于去年的5600亿美元。我们计算中包含的服务部门包括项目设备和材料、工程和施工、油井、运营和维护以及物流和船舶。

太阳能和陆上风电将以相当大的幅度贡献最大。今年太阳能投资总额将达到2500亿美元,比2022年仅增长6%。然而,由于多晶硅(太阳能光伏电池的主要成本驱动因素)的成本下降,产能增长将比美元投资显示的更为可观。尽管投资价值增长相对微不足道,但装机容量预计将增长约25%,达到1250 GW。

不同行业的支出增长将有很大差异。预计氢气和CCUS的年增长最为显著,分别增长149%和136%。2023年,氢气消费总额将接近78亿美元,而CCUS投资总额约为74亿美元。

相比之下,水电市场预计将在2022年萎缩,而核能投资预计将保持相对平稳。预计陆上风电投资将增长12%,达到约2300亿美元,而海上风电支出预计将增长20%,达到480亿美元。地热方面的支出预计将大幅增长约45%,尽管起点相对较低。

Rystad Energy供应链研究负责人Audun Martinsen表示:“低于预期的增长并不是低碳行业恐慌的理由。通胀加剧通常会引发各行业的财政约束,未来几年支出可能会反弹。随着技术的进步,以及这些解决方案的大规模可行性提高,氢和CCUS的前景尤其乐观。”

低碳投资比化石燃料行业周期更短,因此对通胀压力更为敏感。项目计划、许可活动以及公司和政府的奖励表明了今年的预期投资增长。根据可能的活动,每个项目的投资都是根据具体特征和我们预测2023年的单价计算的。

哪些行业受益最大?

从各个细分市场类型来看,运营和维护公司今年的增长率将达到16%。这些公司对整体运营装机容量的敞口更大,今年将以与2022年相似的速度增长,去年的新增装机将进入其第一个全年运营。这些供应商的成本也比其他行业更受劳动力驱动,高消费通胀可能会推高熟练劳动力的工资,从而导致部门支出膨胀。

物流和船舶公司在海上项目和海洋贸易方面的权重很大,预计今年将增加15%。设备、材料、工程和建筑领域的支出预计每年将增长约9%,而这些领域的全球投资美元主要用于这些领域。受地热钻探和二氧化碳注入的推动,低碳、钻井相关服务的新兴供应商市场预计今年将增长33%。尽管大幅增加,但该市场的投资总额仅为37亿美元。

区域考虑因素

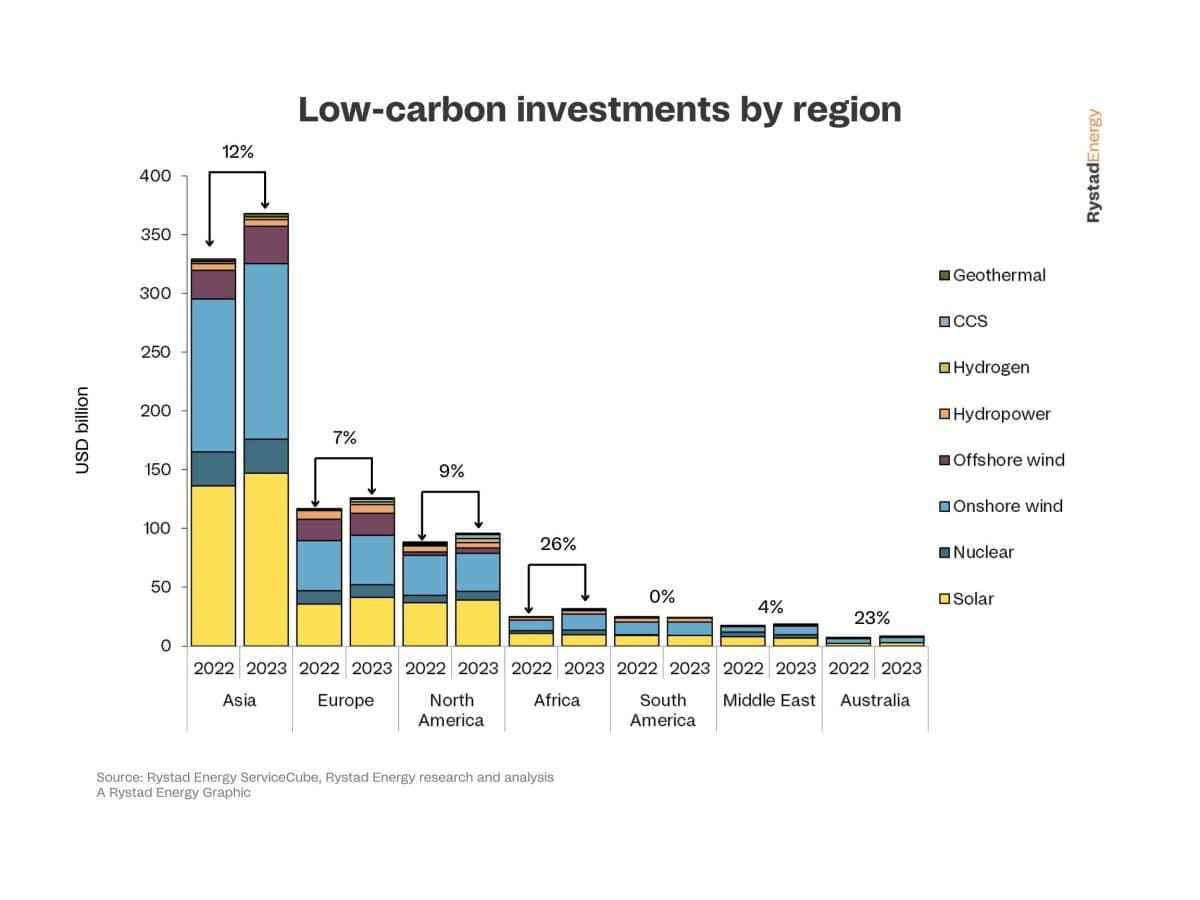

一些供应商没有瞄准全球市场,而是倾向于关注区域客户和项目中心。今年已确认项目的位置表明,非洲将以26%的增长率吸引最高的投资增长,这主要是由埃及的陆上风电项目推动的。澳大利亚以23%的增长率位居第二,几乎所有行业都在扩张。

亚洲12%的增长受到中国在太阳能和风能领域的雄心的严重影响,而美国的《降低通胀法案》以及可再生能源和CCUS的加速将有助于推动北美投资今年增长9%。欧洲面临高通胀和区域供应链危机的挑战,预计投资增长率为7%,远低于实现欧盟“再强国”目标所需的速度。