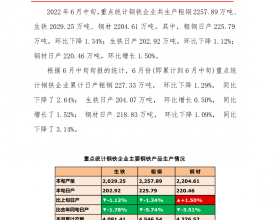

春节之后,尿素装置进入集中复产阶段,日产量快速攀升至年内高位。截至2月9日,全国尿素日产量15.84万吨,周环比增长5.46%,同比增长1.72%。其中,煤制企业日产量12.96万吨,周环比增加3.01%,同比上涨13.60%;气制企业日产2.88万吨,周环比上涨18.06%,同比下降30.78%。从月内装置检修情况来看,山西煤制和西部部分气制尿素装置月内复产在即,日产量将继续上升至16万吨以上的数量,春季产量高峰一般在16.5万吨左右,并持续至5月底,在此期间供应端弹性将明显下降,现货市场焦点更多在于旺季需求是否迎来集中释放。尿素利润较为可观,多数企业预收订单充足,现货价格小幅走弱。

需求端表现仍然偏弱,集中释放仍待时日。目前,农业需求的采购主要集中在部分省份,主要原因在于2023年春节时间较为靠前,节假日后市场采购情绪不高,同时冷空气反复影响主要省份的农业作业进度,2月底至3月初农业需求将由南向北逐步启动。此外,工业需求随着下游复合肥和人造板厂复产逐渐回暖,复合肥需求明显好转,多数贸易商开始进入备货阶段,复合肥装置开工率51.75%,周环比增加11.19个百分点,同比增加10.1个百分点;统计复合肥现货库存为63.30万吨,周环比下降3.65%。三聚氰胺企业开工负荷率59.16%,周环比增加3.59个百分点,同比下降8.32个百分点。尽管现货市场没有进入旺季阶段,但高库存的局面得到改善。截至2月9日,尿素企业库存量89.37万吨,较去年同期增加19.96万吨,周环比下降6.27万吨。春节前部分需求端进行提前备肥,进入旺季需求集中释放阶段,企业仍然以主动去库为主。

外需方面,尽管印度将开始新一轮进口招标,但目前尿素月度出口量稳定在30万吨的数量,超预期概率不大。另外,外盘市场价格的持续低迷导致内外盘价格倒挂,企业集港出口意愿不高,后市仍然以内贸市场消化为主。从外盘价格来看,海外尿素价格继续走弱。截至2月9日,FOB阿拉伯湾报价380美元/吨,周环比持平,较上月同期下跌135.29%;FOB尤日内报价335美元/吨,周环比下降5.63%;CFR巴西报价370美元/吨,周环比下降6.33%;FOB中国报价400美元/吨,周环比下降3.61%。

原料端价格偏弱运行,成本支撑区间明显。2月以来,煤矿多数恢复生产导致供应增加,下游需求高峰已过,燃料煤和动力煤需求边际走弱,同时由于国际市场动力煤价格下跌因素,国内市场交投相对低迷。截至2月10日,无烟煤主流到厂平均价格2056元/吨,周环比下降3.16%,比上月同期下降1.86%;气化烟煤主流到厂平均价格1299元/吨,周环比下降0.38%,比上月同期下降7.74%。天然气价格持续回落,LNG指数6362元/吨,周环比下降3.78%,同比下降11.02%。截至2月9日,尿素企业预收订单天数6.9日,周环比持平,较去年同期下降2.8%。现货价格方面,河南市场价格2760元/吨,周环比下降0.36%;山东市场价格2775元/吨,周环比下跌0.18%;河北市场价格2710元/吨,周环比下降1.44%;山西市场价格2620元/吨,周环比下跌0.70%。

综上,现货市场目前呈现高库存、高利润和弱需求的特点,供需错配导致的弱现实加剧期货市场价格下行调整,现货价格的坚挺导致期现基差持续走扩至均值以上,后市期现基差的修复行情重点在于节奏把控,旺季的到来和成本端支撑或驱动盘面先行完成探底和筑底,伴随着备肥和用肥的进行后市也将完成主动去库存的动作。