摘要

4 月份焦炭(1178, -5.00, -0.42%)期现货价格反弹遇阻后回落,再次探底格局明显。宏观面,美国再度缩减QE 规模,而国内刺激政策基调不及预期,成为焦炭期价反弹后调整的主因。

上游市场,炼焦煤价格维持弱势,但现货价格回到成本价后得到买卖双方认可,且4 月下旬以来有止跌迹象,预计后市下行空间有限,对焦炭价格形成支撑;

4 月份焦化企业限产报价措施给盘面带来一定的支撑,但能否扭转焦炭行业的窘境还需要看下游需求。此外,对于限产报价,焦化行业内部分歧较大,价格略有回暖中小企业开工率即上升,产能过剩背景下供应端收缩幅度有限;

下游方面,钢材(3181, -35.00, -1.09%)市场依然矛盾重重,但笔者并不过分悲观。随着季节性需求旺季来临,钢材价格触底后反弹概率大。

库存方面,焦炭生产企业库存虽有下降但主要是减产所致、港口焦炭库存再创新高、下游钢厂焦炭平均库存可用天数下降需求不足,说明焦炭去库存压力依然较大;

技术层面,焦炭主力1409 合约下破1200 元每吨后报收于1166 元,隐隐有再度破位的迹象。后市可密切关注1150 元一线的支撑情况。若此处支撑有效,则技术上有望走出双底或者123 的盘面。若此处被有效打穿,则期价将再下一个台阶。

综上所述,焦炭市场多空题材交集,短期再度探底格局明显。但不可过分看空焦炭市场,因上下游皆不乏利多题材,特别是下游钢材市场需求好转的意义较大。整体预计5 月焦炭期价将维持弱势震荡,短期操作上可关注1150 元支撑的有效性。

一、4 月焦炭市场走势回顾

4 月份焦炭期现货价格反弹遇阻后回落,再次探底格局明显。截止4 月30 日收盘,其主力9 月合约报收于1166 元每吨,较前一月下跌54元或4.43%。现货方面,天津港山西产一级冶金焦平仓价为1270 元每吨,较前一月持平。

从走势看,4 月份焦炭期价先抑后扬,走势两分。4 月上旬焦炭主力J1409 合约延续反弹势头,最高达到1300 元上方,最大涨幅6.89%。

不过,1300 元每吨附近卖压沉重,期价上攻此处无果后开始回落,中下旬呈震荡下行之势,月末再度杀破1200 元每吨一线,下将再度测试1154 元前低。

后市来看,前期政策面利多并未兑现,而煤焦钢产业链流动性紧张局面再现,加上焦炭市场供需矛盾尚未解决,焦炭期价重回下行通道,短期将再度测试前期支撑。但是不宜过分悲观,因基本面利多不乏。

图1:焦炭期货1409 合约行情走势(日K 线)

数据来源:博易大师国联期货研发部

二、后市影响因素分析

2.1、美联储再度缩减QE规模,国内刺激政策基调不及预期

海外市场四月份焦点有二,其一是俄乌冲突,其二是美联储动态。

鉴于俄乌冲突对贵金属及股市影响较大,而对原油及天然气影响有限,本节不做重点分析,而把注意力放在美国。

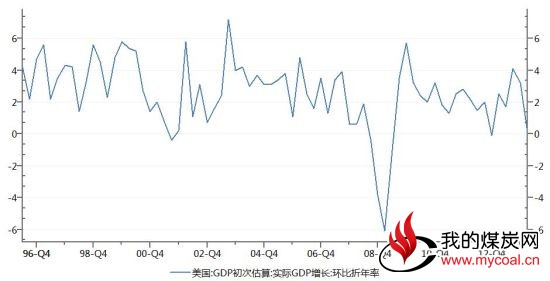

近期美国最新经济数据好坏参半。其中GDP增速、出口、投资等表现负面,美国商务部4月末公布的初步数据显示,美国今年第一季度国内生产总值(GDP)增速大幅放缓,实际GDP初值年化季率仅增长0.1%,为2012年第四季度以来最弱表现,远逊于预期的增长1.2%。从美国GDP增速回落的原因看,寒冷的天气或是主因之一,随着天气回暖,二季度美国GDP反弹概率较大。

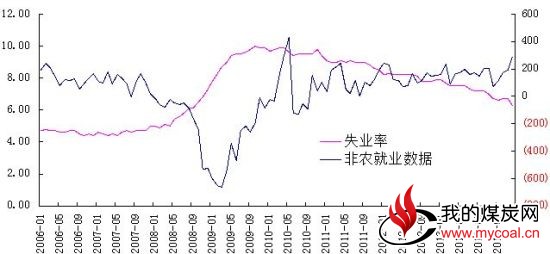

美国PMI及密歇根大学消费者信心指数等先行指标表现较好,且就业数据出现可喜变化。5月2日美国劳工部公布的数据显示,美4月非农就业增加28.8万,远高于前值19.2万和预期值21.8万,失业率也由3月份的6.7%降至6.3%。这表明美国4月就业市场强化了3月的改善,彻底摆脱了年初的阴霾,美国就业市场强劲复苏。

图2:美国实际GDP初值年化季率

数据来源:wind 国联期货研发部

图3:美国非农就业数据及失业率变化(千人,%)

数据来源:wind 国联期货研发部

在数据未完全好转之际,美联储决策者依然在4月决议中宣布将QE规模再度削减100亿美元至450亿美元/月,表明对美国经济的信心。至此,QE规模较最初的850亿美元相当于近一半的水平。此外,市场普遍预测美联储(FED)在5月料将继续削减QE规模。美联储退出QE将继续收紧全球的流动性,或对大宗商品价格进一步形成压制。

国内方面,期待中的政策性利好未达到应有的效果。在上月月报中我们提示,因但2014年来开年经济表现较差,政府或出台刺激政策稳定经济。然而,4月份来虽然各部门出台一系列措施,但整体不及预期。

以地产行业为例,虽然部分房地产上市公司再融资放开,但整个行业仍面临中央政府调控、流动性收紧、二三线城市需求不足等问题,调整压力较大。4月份后虽然各地楼市要放松限购的传闻很多,但多个城市酝酿的放松限购并没有真正兑现。4月28日广西南宁与天津滨海新区同一天为限购“松绑”,或引发二三线城市一波跟风救市潮。但是,从地方政府救市措施看,更多是从户籍政策等角度来刺激,影响恐有限。此外,从地方政府迫不及待进行房地产救市来看,地产行业较为低迷,依靠卖地为生的地方政府或扛不住。

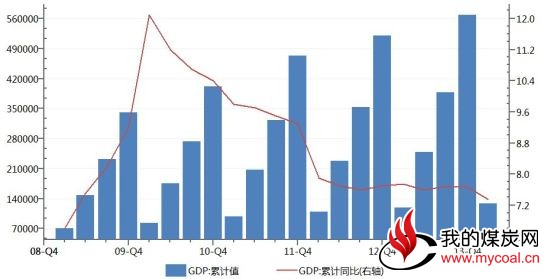

图4:国内GDP 累计值及同比增速

数据来源:wind 国联期货研发部

当然,国内经济下行速度也没有预期的悲观。国家统计局4月16日公布的数据显示,一季度全国国内生产总值(GDP)为128213亿元,按可比价格计算,同比增长7.4%,增速比上季度回落0.3个百分点,略高于市场预期。由于距离7.5%的经济增长目标较近,现阶段市场普遍认为政府不会出台大规模的稳增长措施,但稳增长微调预调已经开始着手。此外,高层讲话也说明短期刺激不可能。博鳌亚洲论坛2014年年会上,李克强总理表态不会为经济一时波动而采取短期的强刺激政策,政府有能力、有信心保持经济在合理区间运行。

需要强调的是,2014年是新一届中央政府执政的第一年,政府不会放任经济回落,深入改革与经济增长之间平衡度的把握,将贯穿全年。

2.2、上游:煤矿挺价意愿强,炼焦煤下跌空间有限

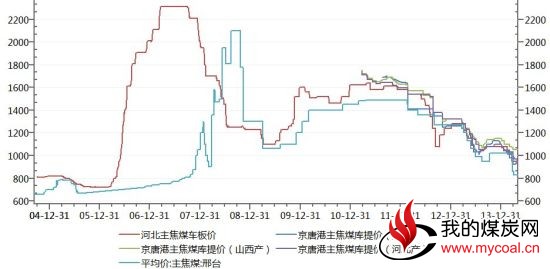

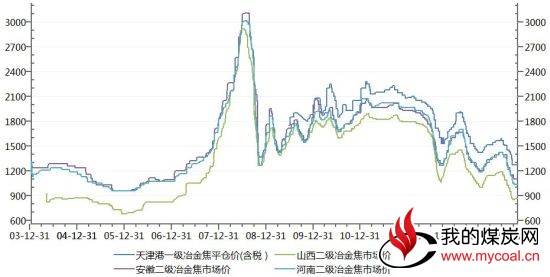

2014年以来,国内炼焦煤现货市场延续跌势,整体表现不佳。其中河北主焦煤车板价4月底报950元每吨,创出2006年5月来新低;邢台主焦煤平均价为830元每吨,创出2007年10月来新低;京唐港澳洲产主焦煤报价也跌至940元每吨,河北产主焦煤报价也跌至960元每吨。期货方面,焦煤期货2014年来持续回落,主力9月合约已经跌至800元每吨上方。

图5:各地主焦煤现货价格走势图

数据来源:wind 国联期货研发部

不过,随着焦煤价格跌至成本价附近,煤矿挺价意愿强烈,预计后市下行空间有限。4月初,受企业库存高企及下游需求不振影响,山西焦煤集团在上月基础上再度下调炼焦煤挂牌指导价,幅度在20-40元/吨不等,引发现货价格跟跌。然而,随着炼焦煤价格步步回落,低廉的价格难以覆盖成本,山西将近三分之一的煤企已经停产,吕梁地区多数煤企停止开采活动,多数企业采取过裁员减薪等方式降低成本。由于多数煤企挺价意愿较强,炼焦煤价格继续下行的空间已经不大。

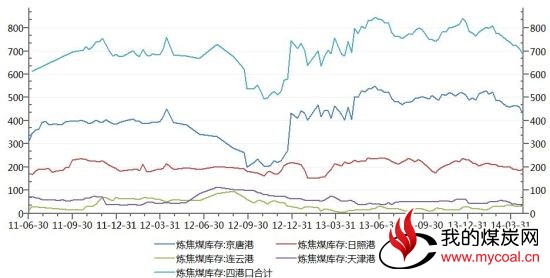

同时,下游钢厂及焦化企业对炼焦煤价格下行空间不大的观点同样表示认同,补库动能提高,港口炼焦煤库存稳步下降。截至2014年4月25日当周,京唐港炼焦煤库存427万吨,日照港191万吨,连云港30万吨,天津港37万吨,四港口总库存685万吨,环比下降3.53%。

图6:炼焦煤港口库存变化

数据来源:wind 国联期货研发部

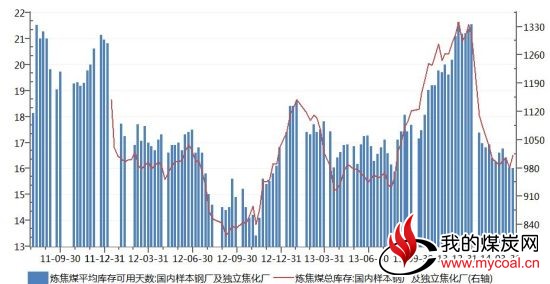

图7:样本钢厂和独立焦化企业炼焦煤总库存

数据来源:wind 国联期货研发部

钢企和独立焦化企业炼焦煤库存有所上升。截至2014年4月25日当周,国内样本钢厂和独立焦化企业的炼焦煤总库存为1011.7万吨,环比上升3.2%,结束前期下降趋势开始反弹。炼焦煤样本钢厂和独立焦化厂平均库存13.78万吨,环比上升2.07%;平均库存可用天数为16.01天,环比下降0.12%。不过,由于焦化厂普遍亏损导致资金紧张,下游未回暖前大量采购炼焦煤的可能性也不大,预计维持低库存运行。

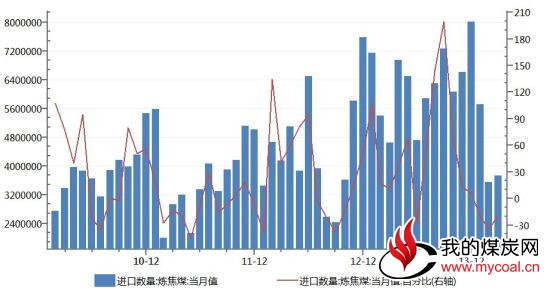

进出口方面,在国内价格低迷及人民币汇率双向波动之际,焦煤进口量有所下降,国内供应压力减轻。据海关数据显示,3月中国炼焦煤进口总量为373万吨,同比下降19.55%,环比增长5.4%。1-3月,中国累计进口炼焦煤1297万吨,同比下降24.5%。出口方面,3月中国炼焦煤出口总量13.8万吨,环比增长459.7%。今年1-3月,中国累计出口炼焦煤17.2万吨,环比增长401.7%。

图8:焦煤月度进口量及同比增速变化(吨,%)

数据来源:wind 国联期货研发部

整体来看,炼焦煤价格虽然维持弱势,但4月下旬以来有止跌迹象,预计后市下行空间有限,对焦炭价格形成支撑。

2.3、行业亏损严重,焦化企业限产保价

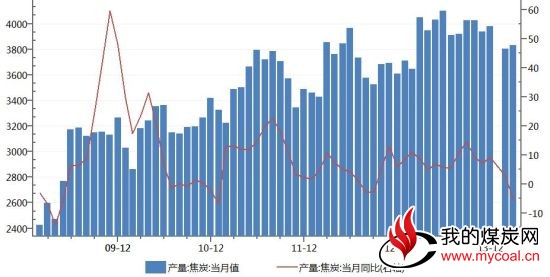

今年以来,持续下行的焦炭价格对焦化企业形成冲击,加上节能减排的调控,焦化企业限产力度逐步增加。据国家统计局4月16日最新公布信息显示,3月份中国焦炭产量3832万吨,同比减少5.3%。此外,1-3月我国焦炭产量11433 万吨,同比减少0.4%。

图9:焦炭月度产量及同比增速变化

数据来源:wind 国联期货研发部

从各企业减产原因看,焦炭价格下行,焦化企业亏损严重不得不减产限产。此前炼焦煤价格的大幅下行缓解了焦化企业的成本端压力,“以化养焦”的模式也为焦化企业赢得了一定的利润空间,但难敌下游需求不佳和钢厂的压价。据了解,多数焦企在加上副产品效益的情况下,每生产1吨焦炭仍亏损20元。中国炼焦行业协会名誉会长黄金干在日前召开的一次行业会议上表示,目前二级冶金焦重新回到了十年前的水平。受此影响,2月底以来焦化企业利润更是大幅下行,他预计3月份焦化企业亏损面将再次突破40%。

图10:焦炭现货价格走势图

数据来源:wind 国联期货研发部

为了避免沉沦,焦化企业行业在自救。被焦炭行业内称之为“欧佩克”组织的山西焦化企业联盟22日在青岛召开了一次提价会议,其主要内容是号召会员单位各焦化企业提高焦炭价格50元/吨,并根据工厂情况设定最低价。据《每日经济新闻》报道,河北部分钢厂已经接受涨价,但短期来看,价格大幅上调仍有一定难度,钢厂资金面紧张的局面并无明显缓解,钢厂可接受的调涨幅度不高。多数焦化企业负责人坦言,在整个焦化行业亏损面高达40%的情况下,只有少数企业能依靠副产品勉强维持运营,而通过限产保价举措来提振焦价的边际效应正在趋弱。

值得注意的是,焦化行业内部减产限产的执行力并不统一,中小焦化企业与大型企业的博弈仍在,整体限产效果或不如预期。以4月份为例,焦炭价格略有反弹,中小焦化企业因为成本低,开工率即随之上升,大企业坚持减产却影响减弱。据我的钢铁网数据,截止4月25日当周,焦炭生产企业开工率涨跌互现,其中产能<100万吨、产能在100-200万吨、产能>200万吨的焦炭生产企业平均产能利用率分别为74%、74%、83%,分别较上月末增加5%、2%和-1%。

图11:焦炭生产企业开工率变化

数据来源:wind 国联期货研发部

后期来看,焦化企业限产报价措施给盘面带来一定的支撑,但能否扭转焦炭行业的窘境还需要看下游需求。此外,对于限产报价,焦化行业内部分歧较大,价格略有回暖中小企业开工率即上升,产能过剩背景下供应端收缩幅度有限。

2.4、下游:社会库存季节性下降,钢价或触底反弹

4 月份钢材期货、现货价格整体呈现反弹后回落的局面,但期货回落幅度更甚。截止4 月30 日,Myspic 钢材综合价格报收于124.47 点,较3 月末上涨了1.86 点或1.52%;上海螺纹钢HRB400 报价3220 元每吨,较3 月末上涨30 元或0.94%;上期所螺纹钢期货1410 合约报收于3327元每吨,较3 月末下跌101 元或3.03%。

从4 月份钢材价格反弹遇阻回落的成因看,宏观面利空、产业链链条资金紧张及原材料回落等因素是钢材价格冲高回落的主因。不过,笔者对钢材后市并不过分悲观。在4 月月报中,笔者的观点是钢铁价格已处于安全区间,进一步下跌空间有限,本月维持这一思路,且认为触底后反弹概率大。主要理由如下:

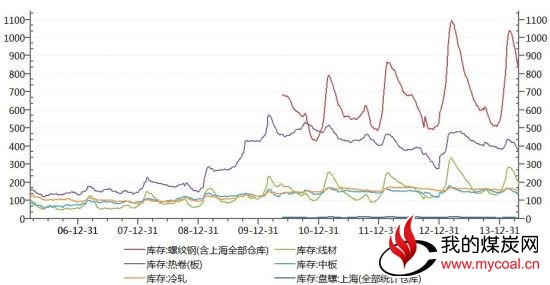

其一,钢材季节性需求旺季来临,社会库存量降低。随着天气转暖,下游开工率上升,钢材需求明显增加,社会库存量下降。截止4 月25日,全国主要城市螺纹钢(含上海)、线材(0, -3325.00, -100.00%)、中板、热卷及冷轧库存量分别为818、192、369、140 及151 万吨,分别较3 月份下降137、61、52、8 及10 万吨,下降幅度明显。对于产能严重过剩的钢材而言,下游需求才是影响价格的关键。

图12:钢材社会库存变化(分品种)

数据来源:wind 国联期货研发部

其二,投资增速回落及流动性偏紧的局面依旧,但进一步恶化概率不大。目前来看,国家不会出台强经济刺激政策,但微刺激下不乏固定资产投资项目,且各地方政府5 月份恐推出一系列房地产救市措施,在氛围上减弱市场的悲观预期。

其三,铁矿石等原燃料价格仍有下行压力,钢厂利润不会太差。目前铁矿石相对其他原材料价格高企,且政府对融资性贸易加强监管,铁矿石融资问题会逐步暴露,拖累铁矿石价格,进一步降低钢企的生产成本,钢厂利润不会太差,这有助于缓解钢企资金紧张难题。

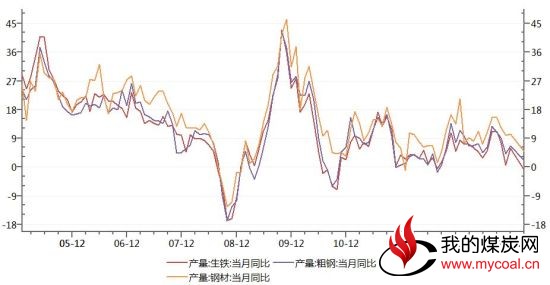

其四,钢铁产量增速下降,供应端进行自我调控。2014 年3 月份生铁、粗钢及钢材产量分别为6155、7025 和9507 万吨,同比增加-0.9%、2.20%和5.00%,增速明显下滑甚至出现负增长,供应端在自我调控。不过,令人头疼的是,钢材价格略有反弹,钢企开工率就上升。来自中钢协最新的统计数据来看,4 月中旬全国粗钢日均产量再次创出228.02 万吨的历史新高。不过,粗钢产量提高或意味着焦炭需求的增加。

图13:钢铁月度产量增速变化

数据来源:wind 国联期货研发部

综合来看,钢材市场依然矛盾重重,但笔者并不过分悲观。随着季节性需求旺季来临,钢材价格触底后反弹概率大。

2.5、焦炭库存分析

焦炭上下游库存量变化能够较为直观及准确的衡量焦炭市场的供需状况。

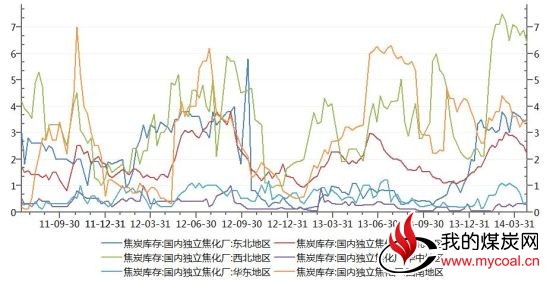

首先看独立焦化企业库存。据我的钢铁网调查,其选取国内53家典型独立焦化企业为样本,其中东北5家、华北28家、西北3家、华东8家、华中6家、西南3家。4月份各地区样本独立焦化企业平均库存量整体较3月份下降,说明生产企业去库存化取得一定的进展。不过,焦化企业库存下降主要跟产量下降有关,对此不可轻言需求变化。

图14:全国各区域独立焦化企业焦炭库存

数据来源:wind 国联期货研发部

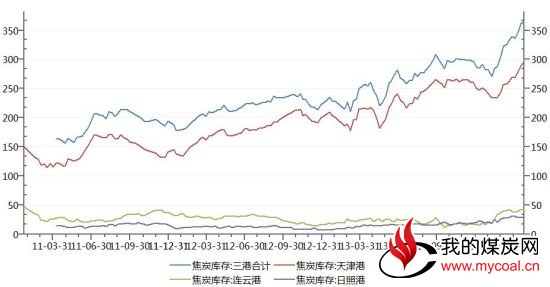

港口库存是焦炭需求冷热的风向标。4月份焦炭港口总库存整体上升,显示库存压力依然较大。截止4月25日,天津港库存为296万吨、日照港库存为28万吨,连云港库存为41万吨,较3月底增加26、-3及3万吨,三港库存合计达到365万吨,再创新高。港口库存再创新高说明下游需求未能有效跟进,现货供应压力依然大。

图15:港口焦炭库存变化示意图

数据来源:wind 国联期货研发部

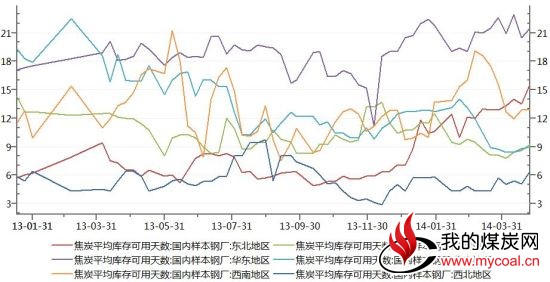

钢厂库存方面,4月18日-25日当周各区域钢厂焦炭库存平均可用天数下降至14天,较四周前下降1天。其中东北15.6天增2.7天(平均可用天数较4周前变化,下同)、华北9.2增1.1;华东21.5降1.1;华南9增0.3;西南12.9减2.7;西北6.4增0.7。4月份焦炭期货价格一度反弹,但下游钢厂补库的意愿并不强烈,需求未动期价难以持久。

图16:全国主要地区样本钢厂焦炭库存可用天数

数据来源:wind 国联期货研发部

后市来看,焦炭生产企业库存虽有下降但主要是减产所致、港口焦炭库存再创新高、下游钢厂焦炭平均库存可用天数下降需求不足,说明焦炭去库存压力依然较大。

2.6、焦炭出口继续向好,象征意义更大

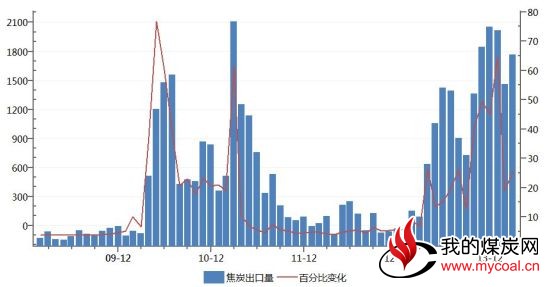

自2013 年焦炭取消出口配额制和40%关税后,我国焦炭出口量开始大幅增加。据海关数据,2014 年3 月我国出口焦炭65.45 万吨,同比增加555%,环比增加18.40%。不过,由于焦炭月度出口量占产量的比例过低,对市场影响有限,但其趋势值得关注。

图17:我国焦炭月度出口量变化示意图

数据来源:wind 国联期货研发部

2.7、技术分析

从技术层面看,焦炭主力1409 合约4 月份有所反弹,一度突破1300元一线。然而,1300 元整数关口及40 日均线卖压沉重,期价上攻无果后开始回落,焦炭期价重返1200 元附近。月末,随着空头入场打压,期价下破1200 元每吨后报收于1166 元,隐隐有再度破位的迹象。后市可密切关注1150 元一线的支撑情况。若此处支撑有效,则技术上有望走出双底或者123 的盘面。若此处被有效打穿,则期价将再下一个台阶。

从技术指标看,4 月份焦炭期价一度反弹至40 日均线附近,然而此处卖压较重,期价围绕40 日均线反复拉锯后承压下行,并跌破10 日均线和20 日均线。目前均线结构呈空头排列格局,期价整体处于无险可守的状态,短期内下行压力较大。其他指标,MACD 指标显示曲线死叉且绿柱呈扩大态势,暗示期价短期仍将下行。反趋势指标看,KDJ 指标显示盘面有超卖嫌疑,关注超跌后反弹机会。

图18:焦炭期货9 月合约价格走势图

数据来源:wind 国联期货研发部

2.9、总结与行情展望

综合上文所述,不难得到如下论据:

1、宏观面看,美国再度缩减QE 规模,而国内刺激政策基调不及预期,成为焦炭期价反弹后调整的主因。

2、上游市场,炼焦煤价格维持弱势,但现货价格回到成本价后得到买卖双方认可,且4 月下旬以来有止跌迹象,预计后市下行空间有限,对焦炭价格形成支撑;

3、4 月份焦化企业限产报价措施给盘面带来一定的支撑,但能否扭转焦炭行业的窘境还需要看下游需求。此外,对于限产报价,焦化行业内部分歧较大,价格略有回暖中小企业开工率即上升,产能过剩背景下供应端收缩幅度有限;

4、下游方面,钢材市场依然矛盾重重,但笔者并不过分悲观。随着季节性需求旺季来临,钢材价格触底后反弹概率大。

5、库存方面,焦炭生产企业库存虽有下降但主要是减产所致、港口焦炭库存再创新高、下游钢厂焦炭平均库存可用天数下降需求不足,说明焦炭去库存压力依然较大;

6、从技术层面看,焦炭主力1409 合约下破1200 元每吨后报收于1266 元,隐隐有再度破位的迹象。后市可密切关注1150 元一线的支撑情况。若此处支撑有效,则技术上有望走出双底或者123 的盘面。若此处被有效打穿,则期价将再下一个台阶。

综上所述,焦炭市场多空题材交集,短期再度探底格局明显。但不可过分看空焦炭市场,因上下游皆不乏利多题材,特别是下游钢材市场需求好转的意义较大。整体预计5 月焦炭期价将维持弱势震荡,短期操作上可关注1150 元支撑的有效性。

三、操作建议

3.1、投机者

短期可跟盘捕捉下跌行情,中线投资者关注1150 元支撑有效性,具体可根据行情做微调。

保守型投资者可采取买焦炭期货9 月空焦煤9 月套利策略,建仓比例3:5。

3.2、保值者

买入保值者:建议在1150 元每吨附近建仓。

卖出保值者:1300 元附近建仓的空单持有,无仓者短线操作。

3.3、风险点提示

本报告是在现货资料基础上进行大胆假设小心求证所得,但不能排

除小概率事件发生,特提示需关注以下事件的发展进程:

第一、货币市场及金融市场变化;

第二、国家最新政策,特别是房地产方面;

第三、其他突发事件。

若上述消息出现,本报告将适当进行修正,敬请关注。