铁矿石主力1409 合约日K 线图

资料来源:文华财经

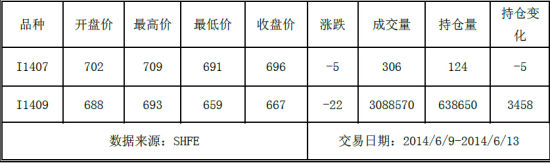

主要合约一周数据汇集( 单位: 元/ 吨)

一周行情

铁矿石:铁矿石主力I1409 合约上周以大阴线报收。上周开盘688

元/吨,最高693 元/吨,最低659 元/吨,收盘667 元/吨,较前一周结算价下跌22 元/吨;上周成交量3,088,570 手,持仓量638,650 手,较

前一周持仓量增加3,458 手。

基本面解读

进口矿市场方面,上周进口矿市场弱势下行,招标平台价格双双下滑,港口现货成交一般,价成交价持续下滑。上周钢厂的采购积极性较低,不少钢厂开始寻找7 月初的资源,为中长期的库存做准备,钢厂资金相对乐观。低品资源方面,FMG 混合粉的价格依然高于Yandi 粉,所以市场暂时仍然倾向于采购Yandi 粉此类资源。港口现货价格下跌明显,报价成加价双双下滑,以周五为例,曹妃甸港超特粉510 元/吨,麦克粉620 元/吨;天津港(8.00, 0.27, 3.49%)PB 粉635 元/吨;青岛港纽曼粉605 元/吨,罗布河粉530 元/吨;日照港(2.51, -0.04, -1.57%)PB 粉600 元/吨均有成交。

国产矿市场方面,上周国产矿铁精粉市场北跌南弱,下滑幅度10-30 元/吨不等,市场整体成交惨淡。钢厂国产矿采购积极性不高,加大进口矿配比,部分中小矿山和选厂出货受阻,加上目前市场价格已濒临矿企生产成本线,只有部分大矿维持减量生产,开工率下降明显。上周邯邢地区铁精粉市场下跌,大矿再度下调出厂价30 元/吨,让孱弱不堪的市场再受打击,钢厂内矿基本上停采观望,贸易商离市观望与日俱增,市场成交价格出现无量下跌,预计本周本地市场弱势维稳。目前唐山遵化地区66%铁精粉湿基不含税出厂价650-660 元/吨,承德65%铁精粉干基含税现金出厂价770 元/吨,较前一周跌10 元/吨,邯邢局66%碱性铁精粉干基不含税价780 元/吨,较前一周跌30 元/吨;武安64%碱性铁精粉湿基不含税出厂690-700 元/吨,较前一周跌20 元/吨。

铁矿石综合指数走势图

资料来源:Mysteel

库存方面,Mysteel统计上周全国41个主要港口铁矿石库存总量为11570万吨,环比上周小幅下降6万吨,同口径库存11110万吨;其中澳矿5894万吨,巴西2083万吨,贸易矿4023万吨,精粉483万吨,球团301万吨,块矿1733万吨。天津、京唐、曹妃甸、日照、青岛、岚山、连云港(4.15, -0.09, -2.12%)北方七港一周疏港量1106万吨,环比上周增加2.93%。

铁矿石港口库存变化趋势图

资料来源:我的钢铁

海运市场方面,上周海运市场弱势下行,现BDI指数报收于933点,环比前一周下跌38点,上周好望角型散货船市场向好,运价周环比上涨15%。大西洋(8.00,-0.09, -1.11%)市场货盘增加,且近期中澳贸易会议进展顺利市场预期向好。现BCI指数报收于1792点,环比前一周下跌103点。现巴西至青岛海运费为20.777美元/吨,环比前一周下跌.100美元/吨,西澳至青岛海运费为7.905美元/吨,环比前一周下跌0.031美元/吨。

本周走势预测

铁矿石:国产矿市场稳中有跌,交投氛围清淡。随着进口矿期现货下跌,钢厂对于国内矿采购价不断降低,国产矿价格继续下行。进口矿价格呈现弱势,市场遇冷。上周铁矿石主力1409合约继续向下调整,期价跌破680一线关口支撑,再创新低,整体跌势未止,空单继续持有。