笔者认为,目前得出这个结论尚早。在完成阶段性去库存之后,去产能还没有完成。全球持续宽松的政策导致的泡沫破灭和通胀风险姗姗来迟。而低利率和低波动率并存,全球金融市场风险事件在聚集。工业品反弹也只是阶段性的,中长周期的熊市格局尚难以打破,反弹后又面临产能复苏和再次去库存的打压。

低波动率下的

资金投机行为

最近几个月,全球主要资产市场的波动率不断下滑,特别是美国大部分资产市场的波动率甚至降至了危机前的水平。历史经验表明低波动率是很危险的。低利率和高收益将在一定程度上令投资者深信,套利交易是避免投资表现差的方法之一。2008年金融危机爆发前过度投机和过度加杠杆的风险正在上演,全球央行[微博]在引诱投资者进行套利交易。

二季度,在欧美股市波动率收敛的情况下,海外基金等投资机构纷纷寻找新的投资标的来获取高收益率,而工业品由于其金融属性和易储藏等物理属性,最适合作为融资交易和套利交易的载体,明显受到资金的青睐。

然而,长时间的低利率和膨胀虚拟资产的方式能否刺激经济稳健复苏呢?当然不行。此次低波动率与2004年和2007年有类似的地方,但不一样的是,此次低波动率导致全球金融市场交易活动在下降。因此,我们需要警惕黑天鹅事件在资产价格低波动率下的爆发。

美联储退出QE极度谨慎

6月19日,美联储公布的利率决议的鸽派论调远高于预期,表明对宽松货币政策产生依赖的美联储并不愿意很快收紧货币,且对于收紧流动性和实际利率上升后美国经济能否保持复苏缺乏信心。市场的表现也验证美联储持续宽松带来的过度投机风险。因此,在没人接棒的情况下,风险资产价格能否保持高位是值得怀疑的。

对于工业品而言,自2013年开始国际原油就没有下跌,2014年上半年反而大幅上涨。截至6月23日,WTI原油和布伦特原油涨幅分别达到7.97%和3.92%。虽然中东地缘政治因素对供应端产生一定的冲击,但是中国经济增速下滑带来的需求放缓并没有在原油价格中得到体现,这是很不正常的。

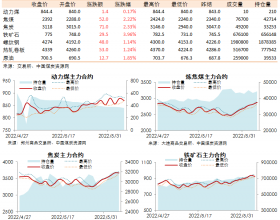

有色金属在2014年上半年先抑后扬,但是缺乏外盘干扰的黑色金属和煤炭板块却一直跌跌不休。可以得出这样的结论:有色金属价格并不完全反映中国经济的情况,而是受到海外资金套利和融资交易的支撑;黑色金属和煤炭并没有受到海外资金的干扰,更能反映中国的实际经济现状。

工业品难言触底

首先,尽管中国经济短期企稳,但后市并非高枕无忧。从公布的数据可以看出,微刺激政策扶持下中国经济短周期已经企稳。然而,这并不意味着下半年可以高枕无忧:地产下行风险在加大,基建难以对冲地产风险;而回归投资驱动的增长也是不可持续的,政策效果的边际递减规律是难以避免的。

其次,工业品最主要的矛盾——产能过剩问题没解决。从供需层面来看,铜供应短期受制于贸易融资等套利和套息交易而表现偏紧。由于大量库存被锁定在保税区仓库,而国内一些贸易商也协同海外基金(红风筝基金)在现货市场不断收购囤积铜,以便拉高现货升水,实现买入滚动展期交易的高额收益。另外,6月份,青岛港事件爆发,市场将长期将受压。6月份,内资银行和外资银行给进口贸易商开具信用证业务收紧,而国内采购商由于担心仓单虚假,也不大愿意接收仓单,从而使保税区铜反而更加难以流动。不过,随着青岛港事件调查水落石出,监管加强和人民币(6.2275,0.0025,0.04%)美元利差缩减会导致贸易融资锁定的铜抛售换现。

从煤焦钢产业链看,煤炭和铁矿石价格持续下降,钢厂利润反而有所增加,刺激粗钢和钢材产出进一步加快,供应端压力难以缓解。而在地产开工大幅下降之际,消费端萎缩使得钢材价格不得不以下跌来应对过剩。煤炭方面,近期发改委表示临时收储港口煤炭,这暗示煤炭的过剩量很大。但收储并不意味着煤炭供应压力下降,煤炭企业在港口库存下降之后,反而会进一步输送煤炭,缓解本身的存货压力。铁矿石方面,海外三大矿山扩张还在继续,并且提高运往中国的折扣。而国内铁矿石企业,由于成本较高,中小企业纷纷出现停产,但是大型铁矿石企业并不会停产,反而会加快产出争夺市场份额。目前,铁矿石企业陷入越亏损越生产的怪圈。