1.供应情况

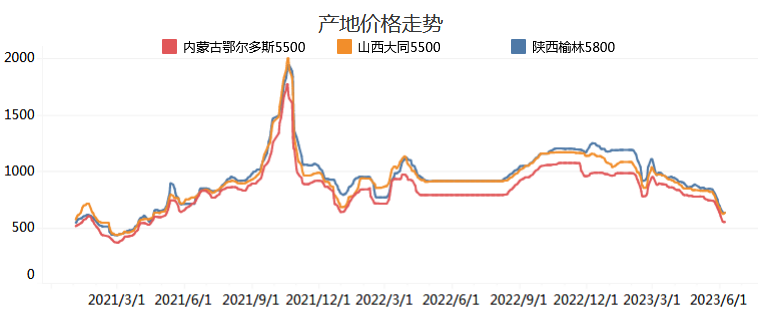

1.1产地价格

截至6月9日,榆林5800大卡指数631.0元/吨,周环比下跌37.0元;鄂尔多斯5500大卡指数548.0元/吨,周环比下跌54.0元/吨;大同5500大卡指数635.0元/吨,周环比下跌7.0元/吨。

本周主产区市场走势趋稳,部分煤矿出现小幅反弹。港口涨价市场情绪好转,部分终端刚需采购增加,煤矿拉运车辆增多,部分煤矿库存出清价格上涨,大部分煤矿目前仍以去库存为主,部分品种块煤降幅明显。终端需求有限,贸易商等客户观望较多,预期价格持续上涨支撑不强。汾渭产运销监测样本数据显示,2023年6月1日-6月7日“三西”地区煤矿产能利用率较上期下降2.13个百分点。市场下行趋势下,下游观望减少采购,煤矿销售转差,库存累积,部分煤矿库存顶仓影响生产,叠加少数煤矿检修停产,煤矿产能利用率小幅下降,整体煤炭供应处于正常水平。

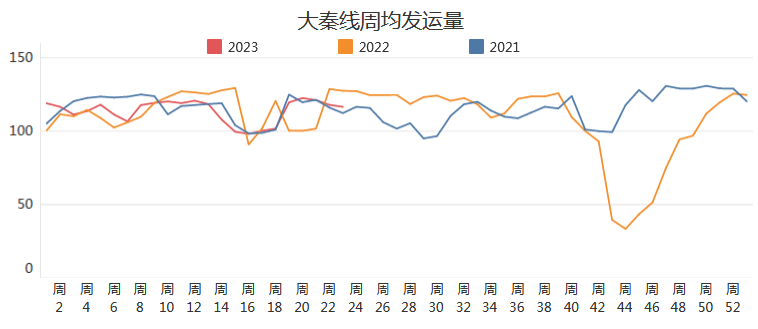

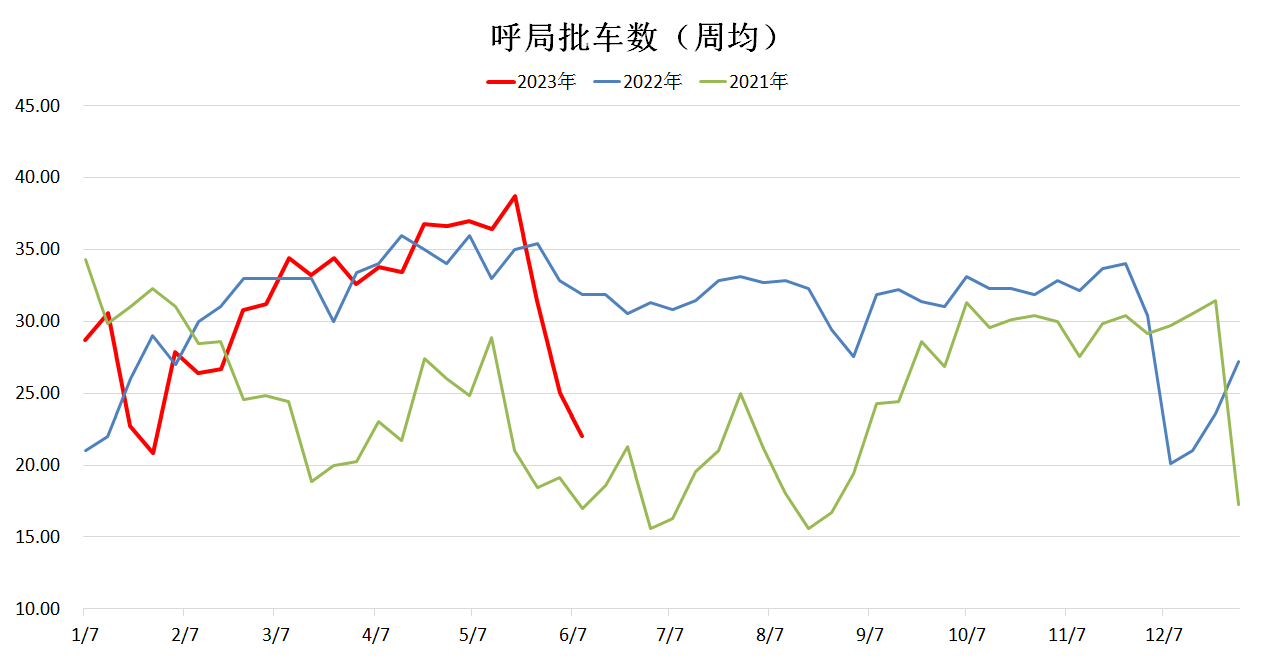

1.2大秦线以及呼铁局发运情况

截止6月9日,大秦线一周内日均发运量 116.7万吨,周环比下降0.6万吨;呼铁局一周内日均批车数22列,周环比下降3列。

2.港口情况

2.1沿海港口价格

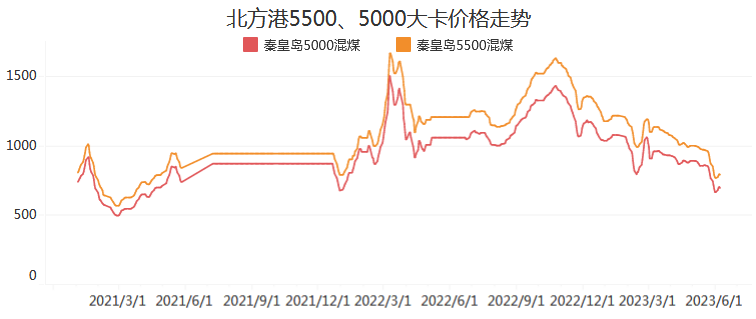

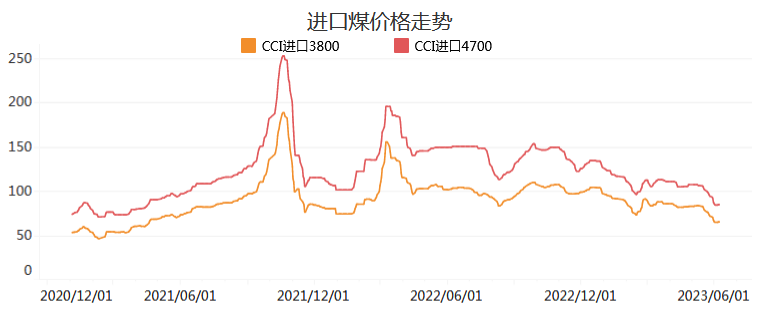

截止2023年6月9日,秦皇岛港5500价格报780.0元/吨,周环比上涨10.0元/吨,秦皇岛港5000价格报688.0元/吨,周环比上涨19.0元/吨。截止2023年6月2日,CCI进口4700指数报84.5美元/吨,周环比上涨0.5美元/吨,CCI进口3800指数报64.5美元/吨,周环比持平。

本周港口市场呈现先涨后跌的走势。港口市场经历快速下跌后,空单止盈补货需求释放,叠加部分刚需采购,本周初市场交投活跃,价格出现上涨。但终端需求任然维持弱势,空单补货需求释放完毕,市场需求快速降温,价格走弱。目前社会库存去化缓慢,供需矛盾仍在,下行趋势难逆转,但目前发运倒挂问题没有解决,进口煤价格优势不明显,市场顺畅下跌或仍有阻力。

本周进口煤市场走势稳中偏强,同样受到补空单需求的支撑,同时海外天然气价格上涨,进口煤价格止跌,高卡进口煤小幅反弹。但随着内贸价格走弱,部分终端放缓放标节奏,目前低卡进口煤操作仍有倒挂,市场参与者对后市预期存在分歧。有进口商认为进口价格仍有随内贸煤价格下跌的可能。本周印尼(CV3800)电厂中标价509元左右。

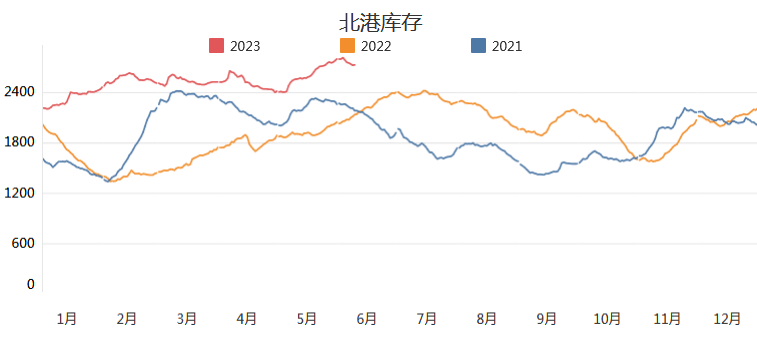

2.2北港库存情况

截止6月9日,北方港(不含黄骅)库存合计2719.2万吨,周环比下降67.5万吨。本周港口日均调入量下降4.4万吨,日均调出上涨15.8万吨。

3.需求方面:

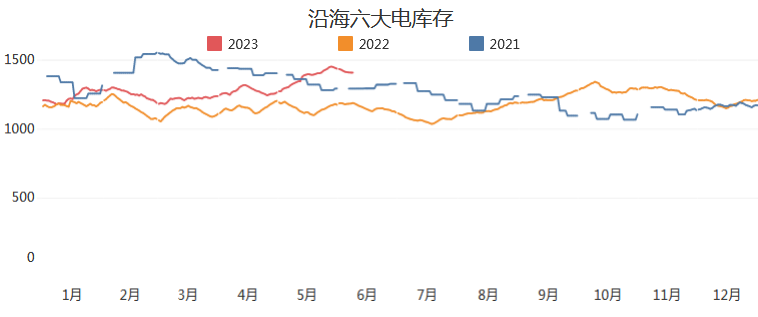

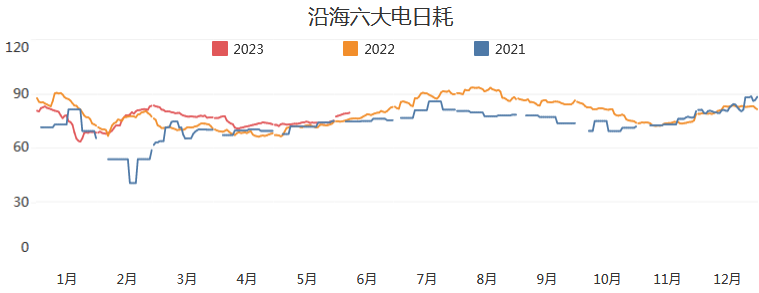

截止6月8日,沿海六大电厂日耗79.23万吨,周环比上涨2.12万吨;总库存合计1406.9万吨,周环比下降26.5万吨。可用天数7.7,周环比下降0.8天。

总体来看,煤炭市场下行大趋势没有改变,短暂的补空需求拉动价格小幅反弹,供应宽松的局面并没有明显的转变。随着港口价格的上涨,上游煤矿市场止跌企稳,少数性价比高的煤矿拉煤车增多,但港口流向铁路发运量没有出现明显增长,港口市场交投活跃,库存小幅下降。但补空需求短暂,难以支撑价格持续强势运行,临近周末,价格迅速走弱。目前下游局部地区日耗提升较快,但整体库存充足,采购积极性不强,但目前发运倒挂仍然明显,进口煤价格倒挂内贸煤价格,市场快速下行或遇阻力。