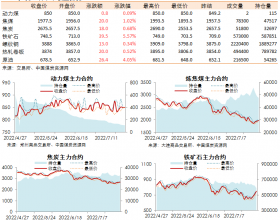

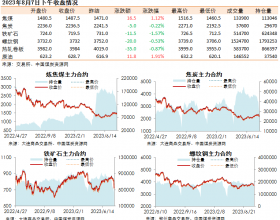

产地指数:截至2023年7月28日,汾渭CCI吕梁准一级冶金焦报1910元/吨,周环比周环比上涨100元/吨。港口指数:CCI日照准一级冶金焦报2080元/吨,周环比持平。

产地数据:截止2023年7月27日,本周焦炭市场强势运行,焦炭三轮涨价暂未全面落地,而原料煤价格不断走强,持续压缩焦化利润,影响焦企限产范围逐步扩大。本期汾渭监测的样本焦企产能利用率82.96%,较上周同期回落1.36个百分点。当前焦炭处于上涨周期,下游钢厂及贸易商拉运积极性较高,钢厂催货现象较为明显,然供应端焦企因亏损原因产量继续下降,综合影响焦企库存继续下降,多数维持零库存运行,本期汾渭监测的样本焦企库存为28.39万吨,较上周同期回落4.39万吨。本周焦煤价格继续大幅上涨,入炉煤成本不断抬升,成品焦炭涨价暂未落地,影响焦企亏损程度加剧,汾渭监测本周样本焦企平均利润周环比下降24元/吨到-65元/吨。

港口数据:据汾渭产运销连续跟踪数据显示,截止2023年7月28日,截止目前山东两港焦炭库存合计为168万吨,本周港口库存环比减少8万吨。

下游数据:截止2023年7月27日,钢厂高炉开工率81.24%,周环比下降1.46%。据汾渭产运销连续跟踪数据显示,本周监测样本点钢企焦炭库存可用天数10.34天,较上周同期回升0.1天。

从生产方面来说,由于本周原料煤价格持续大幅上涨,不断压缩焦企利润,焦企亏损程度加剧,各地焦企开始加大限产幅度,叠加个别环保干扰,综合影响焦企生产受限较为明显,供应端产量下降。

库存方面,一方面本周供应端焦企因亏损限产增多,焦炭产量下降,一方面下游补库积极性旺盛,焦炭上涨周期下钢厂催货现象较多,焦企发运顺畅,除个别惜售焦企外多数保持极低库存或零库存运行。

钢厂方面,本周成材价格基本保持稳定,受各项宏观利好政策影响,周初期钢材成交较好,钢厂生产信心充足,除个别因环保减产的钢厂外多数继续保持高负荷开工,目前铁水产量仍处于全年较高水平,钢厂尚可,并且由于供应端阶段内生产受限,钢厂焦炭库存增库进度缓慢。

港口方面,月底装船下水较多,港口库存逐步下降,近期期货盘面震荡回调,随着产地落实三轮涨价后参与者对后市看法出现分歧,目前港口虽有部分钢厂采购,但采购价格低于卖方报价,实际成交较少,港口活跃度还有待提高。目前港口报价暂稳,准一级报价维持在2080元/吨。

综合来看,焦炭三轮涨价全面落地,本周焦企对焦炭开启三轮提涨,累计涨幅为200-230元/吨。随着第三轮落地,焦企利润情况有所修复,但多数仍在亏损,提升负荷短期较为困难,供应端预计仍维持偏紧状态,钢厂方面除部分因环保问题停炉的钢厂外多数考虑当前利润尚可,生产积极性较好,下游刚需整体偏强,并且焦炭增库较为缓慢,整体看短期焦炭价格延续强势,但需关注后续压减粗钢执行情况对原料端的影响。