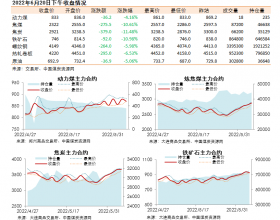

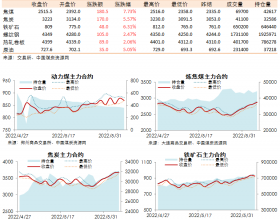

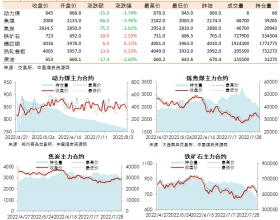

本周煤炭行业指数上涨1.75%,跑赢沪深300 指数1.12%。表现较好的有平庄能源、国投新集、冀中能源、靖远煤电和开滦股份;表现较差的包括:中国神华、昊华能源、盘江股份、大同煤业和大有能源。

一周煤市回顾。

动力煤:港口煤价下跌,部分监控产地煤价下跌。本周秦港各煤种下跌5 元/吨;山西、河北部分监控产地价格下跌。

炼焦煤:国际炼焦煤市场震荡,部分监控产地价格下跌。澳洲海角港高挥发焦煤下跌1.7 美元,风景矿上涨1.8 美元。山西部分监控产地价格下跌。

本周观点。

动 力煤:需求低位下滑,港口库存压力继续加大,坑口压力不减,夏峰难救煤价。本周五六大电厂日耗61.1 万吨,环比下滑8.3 万吨,沿海需求低位下滑可 能是由于近期雨水较多所致,库存环比上周小幅回升2.36%,可能是采购调整短暂滞后所致,电厂没有动力在此时点主动补库。在港口价差下坑口货源持续向港 口流动与需求低位下滑致下水煤需求疲弱的两相作用下,北方港口依然维持高位调入与低位吞吐的形势,港口库存高位上升趋势不改,秦港库存环比上升7.89% 至771.9 万吨高位,秦港煤价下跌5 元。本周晋北煤价继续走弱显示坑口供需仍无好转,尽管港口库存持续提供蓄水作用,坑口压力仍然较大。从当前各环 节库存水平和变动趋势来看,今夏煤价涨跌已经基本无关需求回升幅度,夏峰高低更多意义在于主动去库是否顺利而对夏末煤价能否企稳形成支撑。

炼 焦煤:下游开工持续回升,煤价已具企稳基础,等待库存力量叠加。本周社会钢材库存环比下滑0.89%至1343.57 万吨,终端持续去库,降幅继续季节 性收窄。近期矿价下跌,钢厂盈利回升之下开工率持续提升,本周唐山高炉产能利用率环比上升1.41%至94.70%,已为连续第四周提升,长江钢铁估算除 螺纹外,本周估算各品种钢材当期毛利(不考虑库存周转)均创2011 年以来的新高,虽然矿价企稳反弹可能终结钢厂盈利恢复,但预计高位产能利用率仍可持 续一段时间。综合焦企开工提升,我们判断炼焦煤需求应已有所改善,但煤矿去库、供给和进口问题可能对煤价有所压制,山西部分地区煤价仍处弱势。

但即使整合矿产量有所释放,我们认为产能短期大幅波动的可能性仍然较小,库存周期的体现相对更为显著,煤价已具企稳基础,等待下游库存力量叠加。