一、产量环比继续小幅回落

限产初见成效,产量规模得到一定控制。据煤炭运销协会数据显示,10月份我国煤炭产量2.91亿吨,环比上月继续减少100万吨,同比减少2700万吨,同比下降8.5%。1-10月份我国煤炭产量累计完成31.6亿吨,比去年同期减少4970万吨同比下降1.5%。1-10月份我国煤炭累计新增资源总量34亿吨,同比下降2%。

8月下旬,国家发改委召开煤电企业座谈会上,要求今年全年减少煤炭进口量5000万吨,其中要求各大电力企业减少进口煤采购量2000万吨;自10月份开始至年底,将进口采购量控制在前8个月平均水平的50%以下。9月15日《商品煤质量管理暂行办法》出台,限制劣质煤进口。10月初,国家发改委核实各大电力集团进口煤减量指标情况,要求电力集团贯彻落实四季度进口煤缩减计划,增加国内煤拉运,力争完成任务指标。10月8日,财政部发文明确提出,从10月15日起,进口煤取消零关税政策,对进口煤炭征收3%-6%不等的关税,进口煤价格优势基本丧失。

多种调控影响下,近两个月煤炭进口量应声而落,9、10月份,我国分别进口煤炭2116、2013万吨,10月份当月煤炭进口量同比下降17.4%,1-10月份,累计进口煤炭2.43亿吨,同比减少2013万吨,累计同比下降7.7%。10月份煤炭当月进口金额为14.9亿美元,同比下降28.4%,当月进口均价为74美元/吨,同比下跌16.1美元/吨;1-10月份煤炭累计进口金额188.3亿美元,同比下降20.6%,累计进口均价为77.5美元/吨,同比下跌20.5美元/吨。

出口方面,10月份当月我国煤炭出口量仅为49万吨,同比增长21.2%。1—10月份煤炭出口总量为486万吨,同比下降23%。当月出口金额为5575万元,同比下降0.1%,当月出口均价为113.8美元/吨,比去年同期下跌24.4美元/吨;累计出口金额为59670万美元,同比下降33.8%,累计出口均价为122.8美元/吨,同比下跌20.4美元/吨。前十个月,我国煤炭已累计实现净进口23812.9万吨。

从近两年的煤炭进出口当月均价走势来看,基本上进出口价格都是持续下行的格局,2014年以来,进口均价继续下滑,8、9月份开始有小幅回升走势,而出口均价在5、6月份有小幅上涨波动后,又开始掉头下行,近两个月开始再度反弹。

二、需求未见明显好转

10月份主要下游耗煤行业市场需求均未见好转,据煤炭运销协会数据,10月份全国煤炭销量27936万吨,环比减少164万吨,同比减少2364万吨同比下降7.8%。1—10月份我国煤炭累计销量30.4亿吨,同比减少5031万吨,同比下降1.63%。从下游行业“高库存、低日耗”、产地销售无增加的状态来看,当前煤炭市场现状并不乐观。

10月份全社会发电量为4446.4亿千瓦时,环比减少95.6亿千瓦时,月环比下降2.2%,同比上涨1.9%。其中受到季节因素影响,火电开始回升水电开始下行,本月火力发电量完成3206.5亿千瓦时,环比增加60.5亿千瓦时月环比上升2%,同比下降5.8%;水力发电量继上月环比下降后本月继续下行当月完成为967.2亿千瓦时,环比下降176.8亿千瓦时月环比大幅下降15%同比增长仍高达34.7%。1-10月份,全国发电量累计为45233.9亿千瓦时,同比增长4.2%,其中火电发电量累计完成34591.4亿千瓦时,同比增长0.1%;水电发电量累计完成8127.3亿千瓦时,同比增长22.3%。火电占我国全社会发电量的占比也由上个月的69.3%上升到72.1%左右。

钢铁、水泥等其他相关下游主要耗煤行业产量同比均维持在5%以内的低速增长,有的工业产品产量甚至是同比下降的走势,大幅降低了耗煤量和耗电量。

其中冶金行业产量增速回落明显,生铁产量10月份完成5701万吨,环比减少188万吨,同比下降3.1%,1-10月份累计完成产量59952万吨,同比仅增长0.1%;粗钢产量10月份完成6752万吨,月环比减少2万吨,同比下降0.3%,累计完成产量68535万吨,同比增长2.1%;钢材产量10月份完成9525万吨,月环比减产50万吨,同比增长2%,累计完成产量93447万吨,同比增长4.7%。

建材行业,水泥产量10月份完成23353万吨,同比下降1.1%,1-10月份累计完成205298万吨,同比增长2.5%。化肥产量10月份完成615.7万吨,同比仅增长1%,1-10月份累计完成产量5821.3万吨,同比下降1.8%。

目前我国全社会煤炭库存仍处高位。截止10月底,我国煤炭企业库存8900万吨,月环比减少700万吨,环比下降7%,同比减少117万吨,下降1%。全国重点煤矿库存为5159万吨,环比减少21.6万吨,同比增加868万吨,增长21%。受工业用电和民用电双双不振影响,电煤消耗保持低位。8月份以来,全国重点电厂库存持续走高,从8月末存煤7953万吨,增至9月末的8652万吨,再到10月末的9692万吨,短短两个月增加了1739万吨,增长22%。截止11月06日,沿海六大电厂库存总量为1418.75万吨,日耗煤量57.65万吨,自入冬以来一直未能突破60万吨关口,库存平均可用天数24.75天。港口方面,截至11月06日,环渤海四港(秦皇岛港、曹妃甸港、京唐港、天津港)库存总计约1876.28万吨,虽已经从9月份高点2000多万吨有所下滑,但是较去年同期仍处于高位,且较11月03日的1842.23万吨上涨了34.05万吨,库存高位且有回弹之势,继续对煤炭价格形成下行压力。

从库存总量来看,四个环节库存总计为27711万吨,月环比增加120.4万吨,月环比增长1%。

海运费方面,截止10月31日,秦皇岛到上海2-3万吨级船舶为24.7元/吨,比上月末微升0.6元/吨,秦皇岛到宁波1.5-2万吨级船舶为29.8元/吨,比上月末微升0.4元/吨,秦皇岛到广州5-6万吨级船舶为32.6元/吨,比上月末微升1.4元/吨。

三、市场价格稳中小幅回升

随着国家限产保价、限制进口煤等一系列政策的逐步落实。10月10日,神华集团将10月份各卡数动力煤价格较9月普涨15元/吨,之后中煤、同煤集团也纷纷上调了10月份煤炭价格。在季节性冬储旺季因素及大型煤炭企业有意提价的支撑下,煤炭价格在经历了1-9月份的长期低迷后,出现了久违的上涨。环渤海港口动力煤指数连续两周分别上涨8元/吨和7元/吨,不仅创出年内单周最大涨幅,累计涨幅也与神华涨价持平。

但本轮煤炭价格上涨完全是大型企业行为,尽管诸多利好仍无法改变现阶段煤炭产能结构过剩和消费端需求减弱的现状。电力需求依然低迷,电煤日耗偏低导致电企对煤价上涨多以观望为主,电厂的高库存仍然是压制煤价的主要因素。与以往的囤煤备战不同,在煤炭库存爆满的情况下,电厂压价限煤已成普遍现象。

5500大卡动力煤价并没有按照市场预期惯性小幅上涨而是在连续上涨两周后止步于497元/吨。秦皇岛港方面,10月末,5500大卡发热量动力煤价格为490-500元/吨,5800大卡发热量动力煤价格为530-540元/吨,和9月末相比,每吨有10-15元的涨幅,月环比上涨3%左右;产地方面价格以涨为主,晋陕蒙除小部分煤种略有下跌外,其他价格全面上涨;煤价下跌主要集中在西南和西北部分地区。

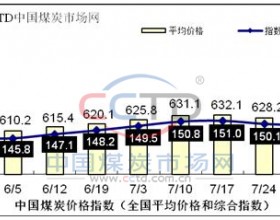

据中国物流信息中心监测,10月份国内煤炭市场月平均价格结束连续4个月的持续下跌,当月环比上涨1.55%,同比仍下降8.54%。其中,烟煤、无烟煤环比分别上涨1.66%和1.13%,同比分别下降8.58%和8.38%。

10月份以来国际煤价基本上还是处于整体下行的行情,截止10月31日,澳大利亚纽卡斯尔港动力煤价格报收64.2美元/吨,比上月末下降1.63美元/吨,月环比下跌2%。南非理查德港动力煤价格指数报收65.79美元/吨,比上月末下降1.4美元/吨,月环比下跌2%。欧洲ARA三港市场动力煤价格指数报收74.15美元/吨,比上月末微涨0.23美元/吨,月环比上升1%。

四、后期煤炭市场基本预测

随着入冬天气逐渐转凉,电厂日耗增加,南方进入枯水期后,水电对火电的冲击将陆续减弱,冬储煤运输陆续开始,预计11、12两个月,煤炭市场形势将好于10月份。受煤炭脱困政策的支持、季节性供需关系改善以及年底合同谈判的影响,年内国内煤炭市场在诸多利好因素的支撑下将进一步回暖,动力煤价格继续走高的可能性较大。

但目前全国重点电厂、下游沿海电厂、中转港、下游储煤基地存煤均处于高位,去库存任务艰巨,其他下游行业需求低迷、运输相对宽松,市场整体需求不会有太大变化,加之进口煤压力依然存在,预计煤炭价格上涨空间有限。