上周以来,国家发改委集中批复4500多亿元的基建投资项目,托底经济意图十分明显。政策层面利好,提振市场预期,给久跌不止的焦炭市场也送来了一丝暖风,焦炭期货主力合约在900元/吨上方暂时走稳。但受制于产业层面弱势格局未改,政策利好并未带动期货价格走强,说明政策效应能否发挥实质作用,尚待观察。在此背景下,焦炭市场短期仍维持弱势格局,中期有望出现由补库存周期引发的阶段性走强行情。

政策面释放托底信号

今年上半年以来,宏观经济持续恶化,政策层面托底经济的需求日渐强烈。5月,国家发改委集中批复基建项目3335亿元,仅次于2014年9月的3465亿元,财政政策终于释放出更为明显的“稳增长”信号。但焦炭行业基本面并未发生大的变化,一方面,现货价格仍在持续走弱,产业链各环节并未出现需求好转现象,市场悲观心态并未改观;另一方面,反映未来市场预期的期货远月合约也较为弱势,说明政策发挥作用的时间和力度都存在较大的不确定性。但我们仍有理由对中期市场出现阶段性补库存行情有所期待:一是政策作用于实体,传导至焦炭市场存在时滞性。二是未来一段时间内,政府狠抓基建项目落实是大概率事件,过去已经审批但尚未执行的基建项目有可能会集中落地,建筑需求存集中释放的可能性,位居产业链上游的焦炭市场有望受益。

行业供给端在持续收缩

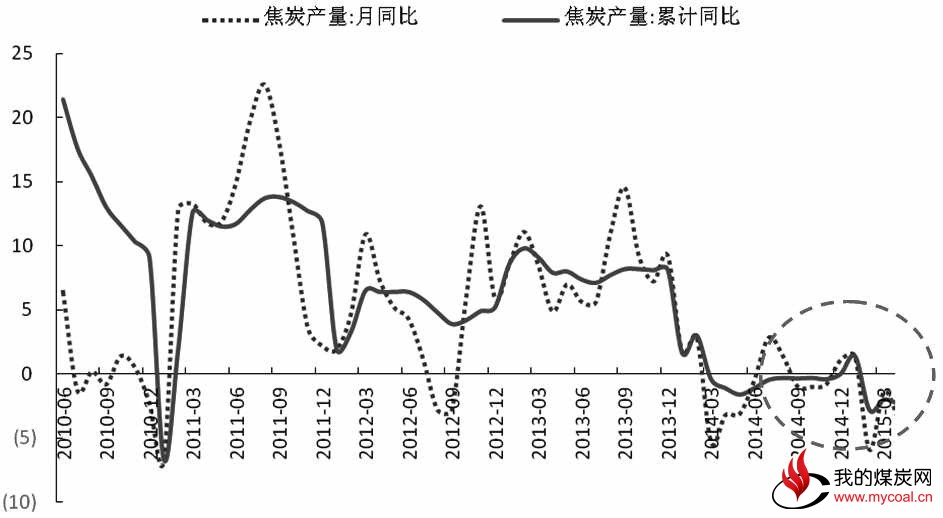

产量是衡量中期供给情况的最好指标。数据显示,2—4月年焦炭产量连续3个月负增长;1—4月累计增速为-1.9%。价格下跌和产量回落,导致焦炭行业经营形势持续恶化,行业内已经出现较为明显的限产行为。数据显示,截至5月下旬,产能100万—200万吨的焦化企业只有70%的产能利用率,并仍旧呈现下滑态势,这与唐山地区接近95%的高炉开工率形成较为鲜明的对比。需求好转才是价格企稳反弹的根本,但供给端加速收缩对平衡区域内的阶段性供需失衡仍有不可忽视的作用。一旦下游需求阶段性好转,补库存周期将放大真实需求,从而带动价格阶段性走强,刺激市场反弹。目前焦炭价格已经创出2006年以来新低,市场思涨心切,前期各方利空已经透支价格下跌空间,焦炭继续下行空间有限。短期内下游低库存将为焦炭市场阶段性企稳奠定基础。

刚性需求有望阶段性回升

6月刚性需求环比有望持续好转,主要表现在钢厂开工率回升、出口好转以及上中下游偏低的库存。尽管目前钢材价格持续下行,但成本下滑仍保证了钢厂整体盈利。根据测算,目前螺纹吨钢毛利在85元附近,叠加企业流动性需求,企业仍有较强的生产积极性,焦炭刚需暂时无忧。同时,出口环比增幅明显,1—4月累计增长25%。此外,由于生产企业和消费终端库存很低,如果形势持续好转,库存需求将构成市场刚需的重要力量。

综上分析,尽管产业弱势格局短期不会扭转,但市场正在孕育企稳反弹动能,需求逐步好转有望对冲主动去库存造就的价格下行压力。笔者相对看好中期市场走势,投资者可关注卖近买远反向套利机会。