另一方面,煤炭业短期回暖尚不足喜。行业人士对记者表示,冗长的过剩产能消化周期,仍将造成这个行业持续低迷一段时期。当前经济继续转型,下游需求持续走弱,煤市悲观氛围浓厚,后期或将继续承压运行。

季节需求煤价或短暂复苏

上半年煤炭行业亏损面超过80%,作为盈利能力较强的上市煤企也陷入困境。数据显示,31家上市煤企2015年上半年亏损的公司为14家。各公司吨煤净利(按照归属于母公司净利润与产量比值测算)平均约为15.5元/吨。

汾渭能源煤炭分析师曾浩认为,下半年随着冬季储煤的开始,业内来看,会有一波行情,但仅限于小涨。目前来说认可的涨价幅度在10-30元左右。

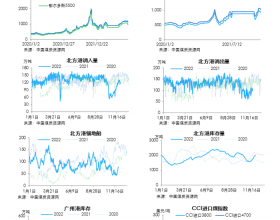

截至9月9日,沿海地区主要电力集团合计日均耗煤量为53.9万吨,电煤库存为1339万吨,存煤可用天数为24.84天。下游库存水平相对较高,补库积极性很差,仅维持常规采购计划。

对此,曾浩对《证券日报》记者表示,电煤分为块煤和末煤,末煤主要是火力发电厂在烧,块煤使用主要是民间居多。根据机构数据检测的结果来看,从8月底开始民间采购块煤的动作已经开始,造成了陕西和内蒙地区的块煤价格出现不同程度上涨,涨幅在10-20元之间。但在末煤这一块,火力发电厂结合以往传统应该是在9月份开始备货,补充库存。但在今年备货补充库存的行动就目前来说还没有启动,估计会延迟至10月份。

虽然在2015年上半年,煤炭行业持续低迷。随着季节的变化,火电需求的回升将会带动煤价的反弹,这取决于煤炭的“季节性”,第四季度需求端将会给煤炭行业带来第一波回暖机遇。同时,从长期来看,煤炭行业的可靠性将会带动其持续上升。

面对煤炭全行业的产能过剩,国家采取了多项行政措施,对煤企提出了减产、限产甚至停产的要求。同时,进一步建立健全淘汰退出机制,通过政策手段控制产能,关闭部分中小煤矿,对违法违规的煤企加大治理力度,让优质的煤企有更广阔的发展空间。提高煤炭加工转化水平,加快煤炭由单一燃料向原料和燃料并重的转变,多管齐下以摆脱行业窘境。

进入冬季,中国北方城市即将迎来长达数月的供暖周期,专家分析认为,煤炭作为重要的供暖资源,冬季供暖需求和发电储煤量的上升态势将会直接促成煤价出现适度上涨。

煤企仍将承压运行

虽然种种因素显示,有望短期内提振中国煤炭的价格低迷窘境,但行业人士并不乐观,他们认为冗长的过剩产能消化周期,仍将造成这个行业持续低迷一段时期。

截至9月11日,环渤海四海煤炭库存1678.19万吨,较上周同期增加84.59万吨,增幅为5.31%,去库压力依然较大。秦皇岛港库存631.22万吨,较上周同期减少25.28万吨,减幅为3.85%;秦港锚地船舶数周平均数36.00艘,较上周同期增加5.29艘,下游企业观望情绪仍然较浓。

对中国煤炭企业而言,化解严重过剩的产能仍需要较长一段时间,这将使得煤炭行业短期内难以根本好转。据记者不完全统计,目前中国国内煤矿在建和建成煤矿产能过剩约5亿吨,产能供大于求的情况在短期内不会改变。

“产能过剩是一方面,更多的是现在煤炭的需求非常低迷。”汾渭能源煤炭分析师曾浩认为,在下游需求仍显低迷的情况下,煤价上涨缺乏支撑,但大幅下行的概率同样较小,短期止跌企稳或是大概率事件。

业内人士认为,今年中国煤炭市场将继续呈供需总量宽松、结构性过剩态势,全社会库存维持高位,煤价下行压力依然存在。