要点:

需求的不足将长期利空焦炭(742, 0.00, 0.00%)价格,这也是一直乃至今后影响市场的主要因素。另外,在供给端收缩的背景下,阶段性的需求可能会成为市场炒作的热点,况且在库存低位的情况下就更容易带动价格反弹,但反弹的高度需要考虑到钢厂对炉料价格的打压程度。由于当前宏观经济依旧偏弱,我们预计四季度政策将加码,给调结构争取时间。另一方面,在需求旺季的背景下,焦炭价格或将在10月底或者11月初会迎来一波反弹。届时会考虑开始由空翻多,短期以逢高做空为主。

1 行情回顾

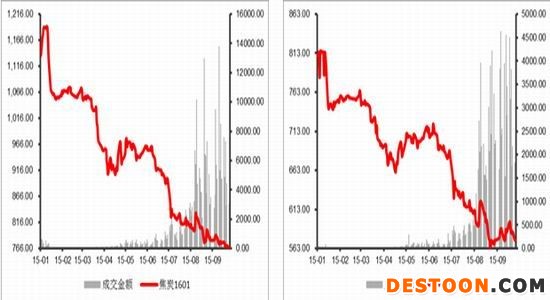

9月份,是传统的钢材(1833, 2.00, 0.11%)需求的旺季,但是今年金九银十的行情显然不会出现。但随着钢材继续下跌的可能性减小,焦炭与焦煤止跌企稳的概率加大。在期货盘面上,主力合约焦炭1601与焦煤1601均在本月出现了减仓减量下跌。截至9月29日,焦炭1601合约累计下跌22元/吨,持仓量增加18221手,增速为-28%,成交量增加14534手,增速为-1%;焦煤1601合约则在9月月k线图上拉出一根长的上影线,显然上冲力度不足,但也有了止跌企稳的迹象。从量能上来说,成交量增加幅度为23%,持仓量微增182手。

图1:大连商品交易所[微博]焦炭行情图 图2:大连商品交易所焦煤行情图

数据来源:wind、方正中期期货研究院

2 宏观面:筑底继续

(1)9月PMI数据不及预期

中国9月财新制造业采购经理人指数(PMI)降至六年半低点47.2,不及预期的47。具体数据显示,中国9月财新制造业PMI终值47.2,预期47.0,前值47.0。中国9月官方制造业PMI 49.8,预期47.0,前值47.0。数据显示,中国制造业连续第二个月走软。官方数据显示,中国制造业采购经理指数(PMI)为49.8%,比上月微升0.1个百分点,连续两个月回落后出现微幅回升。

宏观经济依旧在筑底过程中,缺乏向上的内生动力。9月9日公布的数据显示,1-8月进出口总值数据同比下降7.5%,其中进口下降值为-14.5%,出口下降值为-1.4%。海关总署编制的中国外贸出口先导指数8月份为34,连续6个月下滑,显示四季度出口压力仍然较大;进口方面,8月下降14.3%,内需也在承压。投资在8月份也是继续维持下滑趋势,全社会固定资产投资1-8月累计同比增速下降至10.9%。在宏观经济低迷的背景下,房地产行业也渐入寒冬,或将步入下行周期,终端需求不足,钢材市场难言好转,焦炭也无法独善其身。

图1:9月官方PMI 数据回暖 图2:8月钢铁行业继续回暖

数据来源:Wind、方正中期期货研究院

9月份为43.7%,较上月回落1.0个百分点,结束了此前连续两个月的回升势头,已连续17个月处于50%的荣枯线以下。主要分项指数除供应商配送时间指数以外,其他11个分项指数全部处在50%的荣枯线以下,这在以往非常罕见,显示钢铁行业生产、采购、销售、雇员等经营活动全面处于收缩态势,行业景气度相当低迷。尤其是本月新出口订单指数大幅收缩至近5个月低点,显示钢厂出口接单明显下滑,持续缓解国内供应压力的出口形势明显恶化。综合来看,PMI显示当前国内钢市供需两弱,出口难度加大,钢铁企业经营形势严峻,钢价仍面临下行压力。但同时也要看到,一些利多因素正在显现,特别是在亏损倒逼钢厂减产、稳增长政策不断发力的提振下,钢市在筑底后有望出现反弹。

(2)终端需求改善依赖基建端发力

上半年生铁、粗钢产量同比分别下降2.3%和1.3%,但终端需求不佳,国内房地产新开工面积以及土地购置面积同比增速依旧大幅下滑,这意味着房地产投资并未出现好转,7、8月份钢材需求并出现明显的转变。第四季度,在终端需求方面唯一可值得期待的是基建方面的利好,毕竟3000亿专项金融债针对基建端发力,且在年初制定的15%的投资增速目标,三季度节束时仍有较大的距离。因此,我们在第四季度需要重点关注基建方面的利好推动,尤其应关注的指标是固定资产投资完成额这一与房地产和基建相关性较大的指标。

图3:30大中城市商品房销售面积 图4:房地产开发投资完成额

资料来源:wind,方正中期研究院

此外,2015年8月,新屋开工面积累计同比下降16.8%,,保持低位运行态势。商品房销售面积累计同比增长7.2%,该数据从6月份开始转正回升,短期形势较为乐观,若能持续好转,则将带动新屋开工面积回升,进而可带动钢材需求,焦炭价格在库存低位的情况下或许会迎来一波反弹。

3 基本面:

(1)钢厂压价力度不减

阅兵之后,随着钢厂开工率的回升,煤焦需求开始向好,然而受钢厂利润不佳影响,煤焦价格仍受到钢厂打压。上周港口焦炭库存小幅增加,港口炼焦煤库存同样有所上升,贸易商在中秋及国庆假期之前提前采购进口炼焦煤,使得港口炼焦煤库存连续两周上升。日韩钢铁企业与澳洲矿山就四季度炼焦煤价格达成协议,离岸价定在89美元/吨。由于世界经济不景气,国际炼焦煤市场同样供大于求,短期之内弱势下行态势难以改变。近期焦炭价格小幅下跌,神华、首钢等大型企业陆续下调焦炭价格,幅度在10-30元吨不等,而独立焦化企业开工率正逐步恢复到阅兵前水平,使得焦炭延续供需失衡状态。近期炼焦副产品价格平稳运行,由于焦炭价格下跌幅度超过炼焦煤,独立焦化企业亏损幅度加大。

(2)阅兵之后炉料端需求回暖

图:钢厂高炉开工率自阅兵之后大幅回升 图:焦化厂开工率随钢厂复工出现明显回升

数据来源:Wind、方正中期期货研究院

当前,我国大中型钢厂原材料库存以及港口库存均处于历史相对低位。9 月 11 日,大中钢厂进口铁矿石平均库存可用天数为 24 天,近期基本维持在 22 天左右,同比下降明显,焦炭平均库存可用天数为 8 天,炼焦煤平均库存可用天数为 16 天;港口库存也处于今年最低值附近,全国主要港口进口铁矿石为 8125 万吨,相比年初近 10000 万吨的港口库存,降幅相当明显,日照港炼焦煤和焦炭库存相对于 4,5 月份的量,也出现较大幅度的下降。但是另一方面,自 8 月份以来,全国钢厂高炉开工率呈现环比上升的态势,特别是在阅兵结束后,唐山钢厂的高炉开工率迅速回升,表明钢厂产能扩张动力比较强,对铁矿石、焦炭等原材料的需求将上升。而从钢厂历年高炉开工率来看,当前尚处于中值附近,未来有继续增加的可能。综上所述,从钢厂的角度考虑,其产量扩张与库存相对低位存在结构性的不平衡,短期将对原材料的价格形成一定的支撑。

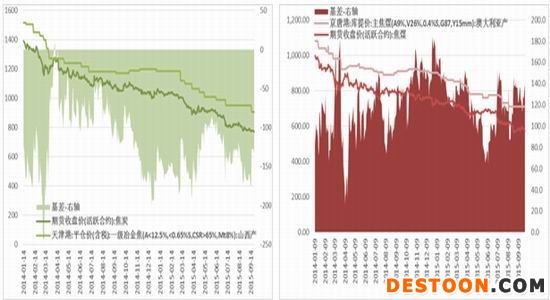

(3)基差修复需求强烈

图:焦炭期货深度贴水10% 图:焦煤期货幅水呈度18%

数据来源:Wind、方正中期期货研究院

4 后市展望 当前,焦煤、焦炭、铁矿石品种期现贴水幅度均较大,其中,铁矿石、焦煤贴水幅度维持在 18%左右,焦炭贴水幅度维持在 10%左右,相对于以往,近期各品种贴水幅度均维持在历史相对高位,表明市场情绪较为悲观。尽管从长期来看,钢铁行业依旧处于产能过剩的状况,但是近期政府加大财政政策的刺激力度,对基础设施建设和重大项目的投入加大,短期将促进钢铁企业积极扩产,进而传导至对上游原材料的需求。短期需求的好转将缓解市场相对悲观的预期,期现深幅贴水的状况将有所好转。

综上所述,需求的不足将长期利空焦炭价格,这也是一直乃至今后影响市场的主要因素。另外,在供给端收缩的背景下,阶段性的需求可能会成为市场炒作的热点,况且在库存低位的情况下就更容易带动价格反弹,但反弹的高度需要考虑到钢厂对炉料价格的打压程度。由于当前宏观经济依旧偏弱,我们预计四季度政策将加码,给调结构争取时间。另一方面,在需求旺季的背景下,焦炭价格或将在10月底或者11月初会迎来一波反弹。届时会考虑开始由空翻多,短期以逢高做空为主。

方正中期研究院