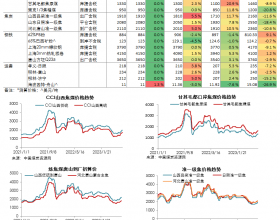

国际煤价:动力煤价格涨跌互现、焦煤价格下跌。(1)美元指数上涨,原油价格上涨。布伦特原油期货价格收于47.66美元/桶,环比下跌3.72%。(2)国际港口动力煤价格涨跌互现。纽卡斯尔动力煤价格上涨0.81美元至52.53美元/吨。(3)澳大利亚优质硬焦煤FOB报价75.65美元/吨,环比下跌0.90美元。

国内煤价:动力煤、焦煤价格下跌,无烟煤价格平稳。(1)秦皇岛动力煤价格下跌。环渤海动力煤价格指数下跌1元/吨至379元/吨;(2)炼焦煤价格局部陆续下跌,河北焦煤跌幅10~50元/吨,预计短期内现货仍将弱势运行;(3)本周无烟煤价格、喷吹煤价格保持平稳。

库存:港口库存增加、电厂库存减少。秦皇岛港库存增加19.5万吨至658.5万吨。电厂库存可用天数环比增加2.24至27天。钢厂焦煤库存可用天数13.1天。焦煤四港合计库存环比增加8.2万吨至235万吨。

投资策略:本周煤炭行业上涨6.83%,沪深300指数上涨7.34%。市场在经过两周盘整震荡之后,本周继续出现连续大幅上涨,其中大盘蓝筹成为本次突破阻力位的主要力量。周末公布IPO重启,外加美元指数走强利空大宗市场,有喜有忧,预计短期利空但中期反弹趋势不改。煤炭三季报整体净利润下跌64%,半数企业巨亏,全球能源价格加速下跌,转型迫在眉睫。不过政府对未来稳定经济长期增长6.5%表现出较强的信心,或折射出中央对中国经济转型及改革有底气。目前市场信心相对稳定,整体反弹趋势有望延续。10月份PMI指数49.8与上月持平,其他工业数据仍不理想,在市场的预期之中。随着通缩风险上升,政府将在稳增长政策方面再度发力以稳定需求。我们预计今年以来的六次降息降准对实体经济的影响将逐步显现,需求可能触底反弹。此外政府严控煤炭产能,供给侧改善。目前市场对煤炭企业关注的焦点仍在转型和国企改革,优质公司的价值有望重估。在产能控制、政策放松以及国企改革多因素驱动下,行业普遍存在交易型机会,建议继续布局国企改革。