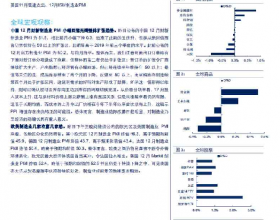

煤炭行业总产能仍在扩张,供求矛盾突出:由于煤矿的建矿周期是2-4年时间,2011年煤炭行业高度景气时进行的固定资产投资仍在不断释放产能,预计2015年新增产能仍将达到2.5亿吨,目前总产能已经超过50亿吨,煤炭行业供求矛盾突出。上半年原煤产量维持较大同比降速,不过7月份以来连续5个月原煤产量环比上升,预计2015年产量在37.1亿吨左右。由于煤炭企业库存仍然较高,2016年下游需求将决定炼焦煤产量上限,预计全年我国炼焦精煤产量将控制在5.2亿吨左右,炼焦煤产量或小幅下降。

关税取消后澳大利亚炼焦煤优势明显,进口占比将进一步提高:受国内煤炭市场疲软影响,2015年1-11月我国炼焦煤总进口量同比下降20.72%。在未来五年中,澳大利亚将有包括兖煤澳洲、必和必拓、英美资源集团等旗下的几个项目陆续完工投产,预计明年来自澳洲的炼焦煤进口量仍将占总进口量的50%以上,其进口占比将进一步提高。根据《中澳自由贸易协定》,2016年1月1日起澳洲进口炼焦煤关税将从3%下降至零,短期之内来自澳洲的炼焦煤进口量有望增加,不过人民币加入SDR后持续小幅贬值,削弱了进口炼焦煤的竞争力,除澳洲之外其他国家炼焦煤面临一定下跌压力。

焦化行业产能扩张过快,2016年行业去产能压力巨大:2014年新增产能高达4995万吨/年,同期淘汰落后产能仅1400万吨/年,因此焦化行业2014年年末产能已经高达6.7亿吨,使得独立焦化企业面对上下游均毫无话语权。由于需求疲弱,焦炭供大于求严重,今年焦炭产量大幅下降。河北、山西地区独立焦化企业落后和过剩产能占比相对较高,在环保压力下,河北、山西地区一些环保不达标的高成本焦化企业将逐渐退出市场,焦炭产量可能进一步下降。

后市展望:2016年我国经济仍将面临较大下行压力,财政政策及货币政策均有望维持相对宽松,然而煤焦钢产业链产能过剩严重,即使下游需求好转也难以彻底扭转行业颓势。2015年焦化行业经历了长达10个月的亏损,在亏损泥潭挣扎的独立焦化企业普遍采取以销定产保持低库存策略。下游钢铁行业因贸易商囤货意愿弱不得不承受一定的钢材库存压力,但是钢厂减产幅度总体偏小,只能通过减少原材料采购等方法不断向上游施压降低成本。年末煤焦库存已经明显低于往年,春节后钢厂去库存空间不大,煤焦跌幅也有可能小于往年,如果焦化行业去产能超预期,焦炭价格有望迎来一年多来的首次反弹。煤炭行业因新建产能吨煤成本明显优于落后产能,加上大型煤炭企业大多是国企,因此产能及产量均难以下降,炼焦煤价格或将继续下跌,焦炭价格也将失去成本支撑进一步下跌。目前焦炭、焦煤期货贴水幅度在10%左右,提前反应了部分预期,因此期价在下降途中或有阶段性反弹出现。