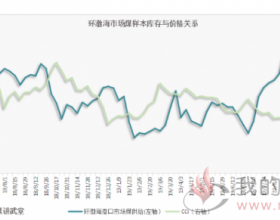

随着供给侧结构革新推进和国际原油盘面价格的反弹使得大宗商品多头上涨,煤炭产量在国内加以限定,在一定程度使得国际煤炭升值,2016年表现最好的大宗商品之一也有煤炭的地。凭据环渤海湾港Q5500动力煤代价指数表现,2016年头的371元/吨成为煤炭行业煤市创环指数公布有史以来最低点,从6月起动力煤代价指数开始出现大幅上涨,停止2016年12月20日,煤价现货代价为594元/吨,涨幅超过60[%]。

*侧布局性革新因此进步*质量为出发点,调解财产布局和要素设置装备部署,从而扩大有用*和进步生产率。换言之,在煤炭行业中,*侧革新重要表如今去落伍产能、勉励先辈产能方面。现在,海内煤炭企业上市公司均到达先辈产能要求,而且2016年企业经业务绩显着回升,煤炭代价大幅上涨,但煤炭企业股价上涨远没有到达预期。因此,笔者预测2017年煤炭行业将会迎来代价重估行情。

那么,在当前的市场条件下,笔者以为阳泉煤业(600348)、开滦股份(600997)和潞安环能(601699)值得存眷。以阳泉煤业为例:作为煤炭采掘行业的国有企业,其主业务务为煤炭生产、洗选加工、贩卖,公司拥有富厚的煤炭储备资源,大部门为稀缺煤种无烟煤,煤层气发电业务也稳步推进。其将来生长重要有以下看点:

1,国度推进电力、煤化工财产布局,国有企业将受益。公司电力业务稳步推进,在取得334万千瓦装机容量的答应项目标同时,投资的西上庄低热值煤热电项目进一步推进公司煤电化一体化战略的生长。煤层气业务,2016年上半年公司控股51[%]的扬德煤层气发电公司实现净利润1166万元,同比增长42.5[%],成为公司重要利润增长点。

2,凭据阳泉煤业2016年度财政数据表现,一至三季度EPS分别为0.01元/股、0.04元/股和0.05元/股,公司前3季度利润增幅较为平缓,而第四序度煤价大幅上涨,同时进入煤炭消耗旺季,因此,公司四序度业绩有望大幅增长,笔者预测公司2016年第四序度EPS可达0.2元/股,2017年受益*侧革新、煤价上涨因素推动,预计整年EPS约0.6元/股,根据市场较好情况,公司动态市盈率为20倍时,公司股价估值有望到达12元,较之现在股价将来存在较大上涨空间。

温馨提示:

【投资有风险,操作需谨慎,顺势而为,严格止损,稳中求胜】