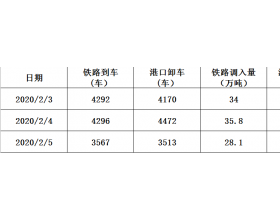

经过三月份的积极抢运,电厂存煤情况已经有所改观,加之电厂日耗略有下降,促使电厂存煤可用天数有所增加。截止4月9日,除浙能、上电、大唐沿海电厂存煤可用天数分别只有10、11、14天以外,其余电厂存煤全部在15天以上的较高水平。四月份已经到来,水电逐渐恢复,沿海火电厂例行进行机组检修,耗煤量有所减弱,下游用户拉运煤炭的积极性将有所下降。

当前,煤炭供应量出现大幅增加,沿海煤炭供需紧张气氛有所缓解。为期25天的大秦线检修对煤炭产地发运带来一定影响,给车皮周转和资源进港带来一定困难;大秦线日煤炭发运量由正常情况下的125万吨下降至105万吨,日均进秦皇岛港煤车减少1000车以上。四月份,下游煤炭需求减弱,到港拉煤船舶减少。加之“准池-朔黄-黄骅港”运输通道发力,黄骅港车船到港量增加。尽管大秦线检修对煤炭市场带来一定影响,减少了资源进港量。但由于沿海地区煤炭需求减弱以及黄骅港的资源分流,预计检修不会带来煤市紧张,也不会对煤价带来多大影响。

四月份,受大秦线检修影响,进港煤炭数量减少;而下游方面,随着电力机组检修的展开,采购需求将会收缩,沿海煤炭市场供需相对平衡,市场会趋向平稳。(作者:陈杰)