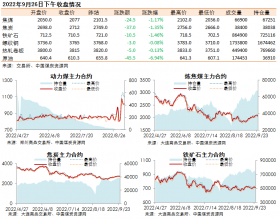

目前港口动力煤价格指数继续回落,沿海动力煤市场降温明显。坑口动力煤受产能释放影响,价格回落趋势同样明显。

最新一期的CCI动力煤价格指数显示,截止5月5日,CCI5500指数报615元/吨,周环比下降17元/吨或2.7%;CCI5000指数报523元/吨,周环比下降27元/吨或4.9%。

中国煤炭资源网日前从某贸易商了解到,近日港口下水煤可以说是一天一个价,贸易商报价较乱,同时也有部分抛货的情况。以内蒙古某煤矿报价来推算,现在5500大卡煤发运到天津港(600717)平仓成本价592元左右,所以后期还有下跌的空间,预计5500大卡煤会很快跌破600元。

下游电厂方面,广发证券(000776)最新研报分析指出,5月开始伴随气温回升和水电出力增加,动力煤消费仍将处于传统淡季,从历史数据来看,2007-2016年间,5月火电发电量平均环比增长仅为5.1%,而水电发电量平均环比增长38.3%。

截止5月5日,沿海六大电厂库存合计1182.9万吨,较上周平均水平增加99.2万吨或9.2%,日耗煤量为60.5万吨,较上周同期水平减少3.4万吨或5.3%,存煤可用天数为19.6天,较上周同期增加2.6天。

下游某电厂客户表示,目前电厂库存很高,而且采购情绪很消极,国内市场煤基本不买,进口煤也只是少量的印尼煤,待价格跌到位再操作。5月现货价跌至年度长协579元以下的概率较大。

另据下游电厂客户反映,现在进入淡季,水电在逐步增多,基本与去年同期水平持平,火电需求一般,耗煤明显减少。后期价格还是延续下行的态势,具体降幅还要看后期上游供应、下游需求的变化情况。

港口库存方面看,随着产地产能不断释放,铁路到车较充足,大型企业及中小企业调入量增加,秦港日均调入量较上周同期有所上涨,港口库存继续上涨。

截止5月8日,秦皇岛港铁路调入量为63.2万吨,较上周同期增加1.1%,秦皇岛港煤炭库存量为570.5万吨,较上周同期增加8.6%。

产地方面看,据了解,陕西榆林榆阳区部分停产煤矿复产,当地供应量增加。晋北地区整合矿仍未复工,整体上产地煤矿开工正常,供应充足。

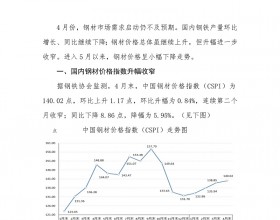

5月份,在下游需求不振及市场买涨不买跌心态的带动下,主产地动力煤价格开启了新一轮的下跌行情。预期方面,淡季需求弱,煤矿开工率充足,局部地区煤矿竞相降价,市场暂时没有任何利好支撑,预期煤价仍以下行为主。

分析指出,目前煤炭整体供应情况略显充裕,坑口煤企开工率保持高位稳定,加之用煤淡季,水电开始发力,火电给予让步,导致整体市场交投情况不佳。

彭博社消息,大华继显分析师8日在电邮研报中表示,鉴于供应增强而需求减弱,中国的煤炭价格今年将稳定在每吨550元左右。研报称,中国决定不再实施276个工作日的政策保障了市场的充足供应;由于政策朝着可再生能源倾斜,煤炭需求将会走软。