近期市场分析

受安全、环保检查影响,下游采购需求减弱,以及传统淡季来临,电厂机组检修耗煤量降低,煤矿销售情况不佳,煤价走低;因拉运减少,中转港煤价跟跌,沿海煤炭运价也持续下滑。5月份各大集团纷纷下调动力煤出货价格。

神华集团:5月份月度长协报价较4月份下调10-15元/ 吨。其中,外购神洁1-5800下调15元/吨,报价为664元/吨;外购神洁2-5500、石炭1-5500(高流)、外购1-5500、外购石炭1-5500均下调14元/吨,报价为630元/吨,石炭2-5200(高流)、外购2-5200、外购石炭2-5200下调10元/吨,报价为596元/吨。

中煤集团:5月份月度长协报价在上月的基础小幅下滑。其中,平一报价664元/吨,较上月下调15元/吨;平二、平八、中天二号报价630元/吨,较上月下调14元/吨;平三、平五报价573元/吨,较上月下调12元/吨;平六、平七报价596元/吨,较上月下调10元/吨。

步入5月份,传统用煤淡季特征逐步显现,随着用电需求的减弱以及水力发电的增加,电厂煤炭日耗水平呈下跌走势,观望情绪渐浓,市场看跌预期加重;加之产地煤矿复产不甚理想,港口库存偏高,致使煤炭市场呈现出供需两弱的局面。下游电厂以按需采购煤炭为主,市场成交明显减少,成交氛围冷清。

下游市场方面

2017年4月份,全社会用电量4847亿千瓦时,同比增长6.0%。分产业看,第一产业用电量85亿千瓦时,同比下降1.1%;第二产业用电量3484亿千瓦时,增长5.0%;第三产业用电量641亿千瓦时,增长12.7%;城乡居民生活用电量637亿千瓦时,增长6.5%。

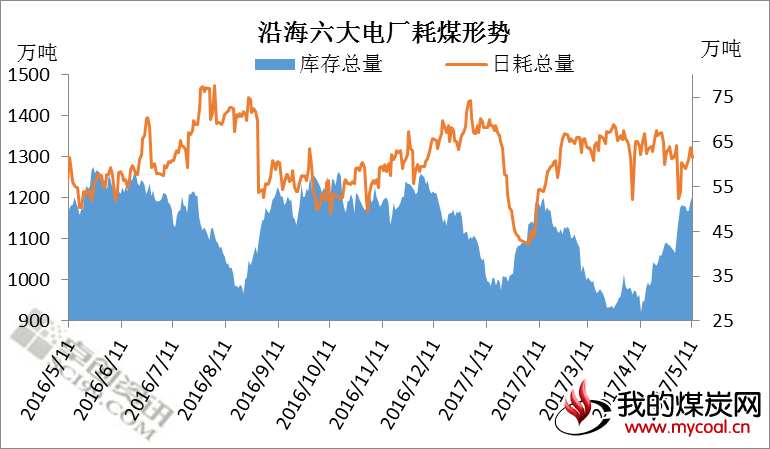

虽然进入5月份以后南方降雨增多,水电发电增加,但在国民经济向好发展,工业运行状况良好的情况之下,沿海电厂日耗量下降并不明显。近期下游以长协煤采购为主。截至5月12日,沿海六大电厂煤炭库存为1200.78万吨,日耗煤量62.19万吨,可用天数19.3天。

图1

截至4月20日,全国重点发电企业日均供煤322万吨,较上月减少45.2万吨,下降12.31%;日均耗煤312万吨,较上月减少3.6万吨,下降1.14%。电厂存煤5337万吨,比上月末增加330万吨,增长6.59%。存煤可用16天,较上月增加2天。

后期煤价走势分析

近期,“史上最严安检”仍在持续,偏重于超产能生产和超层越界开采。在全国组织开展的煤矿全面安全“体检”,是针对当前煤矿安全形势采取的一项举措,但是5月份以来,煤矿企业安全事故依然较多,或打压煤矿产量。

政策方面,在电煤长协合同和煤价上,发改委发了《关于加快签订和严格履行煤炭中长期合同的通知》称,凡签约量比例低于75%,季度履约率低于80%或半年履约率低于90%的企业,国家发改委或省级经济运行部门对相关企业进行约谈和通报;并对全年签约量占比低于75%或履约不到90%的相关煤炭企业,执行用电量差别电价,对有关发电企业核减计划电量,在参与电力直接交易给予一定限制;对相关中央和省级煤炭、电力等国有企业,国有资产监督管理部门将在有关考核和评价中予以统筹考虑。之后,发改委又紧急下发了《关于召开发电计划放开和降低电煤采购成本座谈会的通知》,主要想了解2017年发电企业的发电计划放开和电煤中长期合同签约履约情况,督促落实《关于有序放开发用电计划的通知》,促进降低电煤采购成本。

综合供需基本面和政策等各方面,去产能、保供应、稳价格等仍是煤炭市场的重点,目前市场维持看跌预期,因下游需求放缓坑口销售转差,下游沿海电厂主要以采购长协煤为主,市场煤销售难度加大,贸易商受买涨不买跌心态影响,采购较谨慎。随着煤炭供应量不断增加和南方雨季到来,水力发电量回升,下游电厂煤炭需求转向回落,卓创预计5500大卡动力煤或将在本月跌落至500-570元/吨的合理区间内。