2016年钢煤去产能提前并超额完成全年任务的背后,政策因素和行政手段起了关键作用。2016年2月5日,《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》要求,从2016年开始,用3至5年的时间,退出煤炭产能5亿吨左右、减量重组5亿吨左右。《意见》还鼓励煤炭和钢铁行业的企业自主开展兼并重组,将并购交易价款中的并购贷款的比例提高到了70%。2016年5月18日,国务院发布《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》。《意见》提出,到2020年,再压减一批水泥熟料、平板玻璃产能,产能利用率回到合理区间;水泥熟料、平板玻璃产量排名前10家企业的生产集中度达60%左右。继2月初国务院公布了煤炭、钢铁去产能的整体意见后,多个部委在数月之内从奖补资金、财税支持、金融支持、职工安置、国土、环保、质量、安全等方面制定了8个专项配套方案,可以说政策力度空前。

表1 煤炭、钢铁、建材类去产能措施

|

煤炭 |

钢铁 |

建材 |

|

|

第一条 |

市场倒逼与政府支持相结合 |

坚持市场倒逼、企业主体 |

坚持市场主导 |

|

充分发挥市场机制作用和更好发挥政府引导作用,用法治化和市场化手段化解过剩产能。企业承担化解过剩产能的主体责任,地方政府负责制定落实方案并组织实施,中央给予资金奖补和政策支持。 |

健全公平开放透明的市场规则,强化市场竞争机制和倒逼机制,提高有效供给能力,引导消费结构升级。发挥企业主体作用,保障企业自主决策权 |

发挥市场配置资源的决定性作用,利用市场倒逼机制压减过剩产能,优化供给结构,增加有效供给,促进优胜劣汰 |

|

|

第二条 |

化解产能与转型升级相结合 |

坚持地方组织、中央支持 |

坚持企业主体 |

|

严格控制新增产能,切实淘汰落后产能,有序退出过剩产能,探索保留产能与退出产能适度挂钩。通过化解过剩产能,促进企业优化组织结构、技术结构、产品结构,创新体制机制,提升综合竞争力,推动煤炭行业转型升级。 |

加强政策引导,完善体制机制,规范政府行为,取消政府对市场的不当干预和对企业的地方保护。发挥中央和地方两个积极性,积极有序化解过剩产能,确保社会稳定 |

激发企业活力和创造力,发挥骨干优势企业的示范带头作用,创新经营模式和业态。尊重企业主体地位,由企业自主决策、自愿参与联合重组。 |

|

|

第三条 |

整体推进与重点突破相结合 |

坚持突出重点、依法依规 |

坚持政策引导 |

|

在重点产煤省份和工作基础较好的地区率先突破,为整体推进探索有益经验。以做好职工安置为重点,挖掘企业内部潜力,做好转岗分流工作,落实好各项就业和社会保障政策,保障职工合法权益,处理好企业资产债务。 |

整体部署、重点突破,统筹推进各地区开展化解过剩产能工作,产钢重点省份和工作基础较好的地区率先取得突破。强化法治意识,依法依规化解过剩产能,切实保障企业和职工的合法权益落实好各项就业和社会保障政策,处置好企业资产债务 |

健全公平开放透明的市场规则,严格执行环保、能耗、质量、安全等强制性标准,依法依规化解过剩产能。完善支持政策,增强行业和企业的内生发展动力 |

|

|

第四条 |

坚持统筹协调。 |

坚持统筹协调。 |

坚持统筹协调。 |

|

各有关省级人民政府对本地区化解煤炭过剩产能工作负总责 |

各有关省级人民政府要成立领导小组,任务重的市、县和重点企业要建立相应领导机构和工作推进机制。各有关省级人民政府、国务院国资委分别对本地区、有关中央企业化解钢铁过剩产能工作负总责,要根据本意见研究提出产能退出总规模、分企业退出规模及时间表,据此制订实施方案及配套政策,报送国家发展改革委、工业和信息化部 |

发挥部门合力,创新工作机制,加强产业政策与相关政策的协同。优化产业结构,扶持新兴产业,提升建材工业整体发展水平 |

|

|

财政补贴 |

中央设立总规模为1000亿元的专项奖补资金,用于对地方和中央企业化解钢铁、煤炭行业过剩产能给予补助。 |

中央设立总规模为1000亿元的专项奖补资金,用于对地方和中央企业化解钢铁、煤炭行业过剩产能给予补助。 |

未明确提及 |

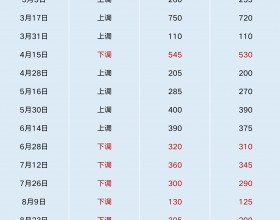

由于各个地方政府去产能均有各自的任务目标,考虑到市场化手段需要较长时间,为完成去产能目标只能采取行政手段,以致于一些“一刀切”的做法大量采用,而这对价格的波动甚至市场供应产生了不小的影响。比如,此前有报道,地方政府在核定各省钢铁去产能任务基数时考虑划定13.3%作为任务线,其逻辑是全国产能化解目标1.5亿吨,相当于2014年总产能的13.3%;于是各省将现有产能的13.3%设为当地去产能基数,比基数少将被视作未完成任务。另一案例则是煤炭以276天工作日来核定产能,在去产能过程中,有关部门将原来的330天工作日调整为276天,并要求全国所有矿井直接按原产能乘以0.84(276/330)重新核定产能。严格执行”276天工作日”制度确实起到了立竿见影的去产能效果,然而也直接影响了产量的供给。加上需求回暖与运输不畅,多地出现了煤炭、钢铁价格上涨,不少地区出现供应紧张的“煤荒”局面。以煤炭为例,自2016年6月末开始,环渤海动力煤价格指数(5500大卡)开启了一轮长达18周的暴涨,到2016年11月份,这一数字已经达到有史以来最高点——610元/吨。

图1 环渤海5500大卡动力煤价格

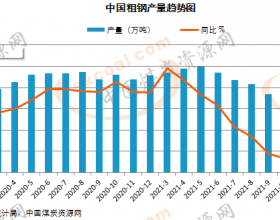

基于以上严峻形势,为遏制煤价的过快上涨,有关部门迅速行动,在2016年9月到11月短短两个月内连续召开了8次煤炭供需形势研讨会,之前收紧的限产政策随之也适时调整。2016年9月,有关部门先后启动煤炭先进产能释放二级、一级响应机制,先进产能释放煤矿从74座扩至900座。 2016年11月中旬,国家发改委又宣布在供暖季结束前,所有合法合规煤矿的工作日都将放宽至330天。经过多剂行政药方的合力终于驱散煤市“虚火”,港口煤价拐点再现。期货市场上,“煤超疯”、“绝代双焦”等极端市况已不复存在。自2016年11月开始,煤炭价格疯长形势逐渐被遏制,出现缓慢回落。截止到2017年3月份,环渤海动力煤价格指数(5500大卡)维持在600元/吨以下的价位。

综上所述,当前钢铁、煤炭去产能任务面临新的挑战,一方面去产能与保供应、稳价格的目标共存。价格的上升与效益的好转正在消融着去产能的市场倒逼动力机制,甚至可能会出现违规产能的反弹和僵尸企业的复活;另一方面,2016年去产能并未解决的债务处置、资产处理等问题期待在2017年破题。去产能的配套资金并不充沛,如何从钢铁、煤炭行业开始,推动房地产、船舶等更多领域化解过剩产能,更是任重而道远。要解决上述问题,不仅需要中央强有力的指导和地方各级政府的积极配合,还需将行政手段与市场机制有机配合,行业协会联盟自我约束,加快确立市场机制优胜劣汰的资源配置决定性作用。从根本上来看,还要结合经济全球化的生产力分工和资源禀赋,遵从国际贸易和比较竞争优势的规律,重新研究确定我国的煤炭、钢材等大宗商品的国内供应与储备规模的合理性。

特约撰稿人:赵静。经济学博士。主要研究方向:产业经济;区域经济发展;中国-东盟经贸研究;国际产能合作。