内容提要

本周受周边市场带动,动煤震荡上行。其中周一动煤维持在510一线附近震荡调整;周二尾盘动煤大幅拉升,随后周三动煤震荡上行;周四动煤略有走弱,周五再度震荡上扬,并突破530一线关口。主力合约ZC1709收于534.3元/吨,周涨24.2元/吨,涨幅4.74%;周成交量84.3万手,持仓39.9万手,放量增仓。

本周国内动力煤市场延续弱势运行,成交情况冷清;市场观望情绪浓厚,继续保持买涨不买跌的心态。

截至5月17日,环渤海动力煤价格指数报收593元/吨,比前一报告期继续下降3元/吨,环比下行0.50%;已连续八期下跌,降幅有所扩大,累计下降13元/吨。煤炭产量释放明显,供给进一步宽松;同时煤炭需求进入淡季,下游采购节奏逐渐放缓;加之市场看空情绪加强,煤炭价格合理回归进程加快,从而本期BSPI指数继续下跌。

截至5月19日,环渤海四港煤炭库存1624.15万吨,较上周同期增加11.9万吨或0.74%;秦皇岛港煤炭库存594.5万吨,较上周同期增加5.5万吨或0.93%。秦港锚地船舶数周平均数42艘,较上周减少1.14艘。

当前煤炭产量大幅增加,港口库存持续回升,供给进一步宽松;同时下游电厂库存相对充足,加之水电可能逐渐发力,下游采购热情不高,市场观望情绪浓厚,现货价格不断下跌,预计短期内国内动力煤市场将保持弱势运行态势。近期,动力煤期现基差不断收敛,预计短期期现货价格仍将继续收敛;同时动煤已位于绿色价格区间运行,预计短期内或以宽幅震荡调整稳为主,建议投资者暂且观望为主,仅供参考。

1.行情回顾

本周受周边市场带动,动煤震荡上行。其中周一动煤维持在510一线附近震荡调整;周二尾盘动煤大幅拉升,随后周三动煤震荡上行;周四动煤略有走弱,周五再度震荡上扬,并突破530一线关口。主力合约ZC1709收于534.3元/吨,周涨24.2元/吨,涨幅4.74%;周成交量84.3万手,持仓39.9万手,放量增仓。

主力合约ZC1709日线MACD绿柱变为红柱,并有所扩大,周线MACD绿柱略有缩小;短期关注长协基准价附近表现。

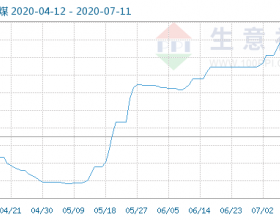

图1:ZC1709合约行情走势

据来源:兴证期货研发部,文华财经

截至5月19日,主力合约ZC1709前20名多方持仓由148144手增至151622手,前20名空方持仓由127457手增至138587手;ZC合约前20名多方持仓161846手,前20名空方持仓146787手。从机构层面看,多方较空方的有所有所缩小。

图2:ZC1709合约多空双方持仓情况

数据来源:兴证期货研发部,郑州商品交易所

2.现货价格

2.1环渤海价格指数

截至5月17日,环渤海动力煤价格指数报收593元/吨,比前一报告期继续下降3元/吨,环比下行0.50%;已连续八期下跌,降幅有所扩大,累计下降13元/吨。煤炭产量释放明显,供给进一步宽松;同时煤炭需求进入淡季,下游采购节奏逐渐放缓;加之市场看空情绪加强,煤炭价格合理回归进程加快,从而本期BSPI指数继续下跌。

图3:环渤海动力煤价格指数走势图(元/吨)

数据来源:兴证期货研发部,WIND

2.2CCI指数

本周CCI5500指数、CCI进口5500指数继续大幅下跌;CCI5500指数由589元/吨下跌至568元/吨;CCI进口5500指数由72.0美元/吨下跌至69.8美元/吨。

图4:动力煤价格指数CCI走势图(元/吨美元/吨)

数据来源:兴证期货研发部,WIND

2.3国际动力煤市场

本周,国际三港动力煤价格指数有所回升。截止5月18日,澳大利亚纽卡斯尔港动力煤价格指数73.15美元/吨,较上周上涨0.73美元/吨,涨幅为1.01%;南非理查德港动力煤价格指数73.47美元/吨,较上周上涨2.23美元/吨,涨幅为3.13%;欧洲ARA三港市场动力煤价格指数74.11美元/吨,较上周上涨2.77美元/吨,涨幅为3.88%。

图5:国际三大港口动力煤价格指数走势图(美元/吨)

数据来源:兴证期货研发部,WIND

3.基本面

3.1库存情况

近期上游煤矿先进产能得到释放,煤矿恢复330工作日生产制度,市场供应趋于宽松,本周北方港口库存继续有小幅度回升。截至5月19日,环渤海四港煤炭库存1624.15万吨,较上周同期增加11.9吨,增幅为0.74%。秦皇岛港煤炭库存594.5万吨,较上周同期增加5.5万吨,增幅为0.93%。曹妃甸港煤炭库存386.3万吨,较上周增加4万吨;京唐国投港煤炭库存91万吨,较上周增加8万吨。同期,广州港(9.130, -0.15, -1.62%)煤炭库存214.9万吨,较上周同期减少11.6吨,减幅为5.12%。

图6:港口煤炭库存(万吨)

数据来源:兴证期货研发部,WIND

随着煤炭产量的大幅增加,港口煤炭调入量逐渐恢复;同时伴随着夏季的即将来临,成交情况略有好转。截至5月19日,秦皇岛港煤炭调入量周平均60.80万吨,较上周增加1.89万吨;港口吞吐量周平均62.01万吨,较上周增加7.10万吨。秦港锚地船舶数周平均数42艘,较上周减少1.14艘,下游采购热情依然不高。

图7:秦皇岛港锚地船舶数(艘)与港口吞吐量(万吨)

数据来源:兴证期货研发部,WIND

本周下游电厂库存虽有所下降,但整体仍维持在充足水平,市场观望情绪浓厚,动力煤需求仍显不佳。截至5月19日,沿海六大发电集团煤炭库存为1187.56万吨,较上周同期减少13.22万吨,减幅为1.1%;可用天数由19.31天减至19.06天。日均耗煤量6230万吨,较上周同期增加0.11万吨。

图8:六大发电集团情况

数据来源:兴证期货研发部,WIND

3.2煤炭运费

由于我国对于铁矿石需求的抑制、以及煤炭进入消费淡季,使得大宗商品需求偏弱,短期工业需求难有改善,导致对运力的需求偏低,从而波罗的海干散货指数(BDI)重归跌势。截至5月19日,波罗的海干散货指数(BDI)为956点,较上周下降了58点。

沿海煤炭运费综合指数(CBCFI)为684.55点,较上周上涨了91.72点。短期航运市场运力出现紧缺、适期船舶偏紧,从而沿海煤炭运费有所上涨;但目前煤炭价格尚未触底,港口库存持续增加,预计沿海煤炭运费涨势难以长期持续,短期或逐渐趋稳。

秦皇岛-广州运费33.5元/吨,较上周上涨了3.1元/吨;秦皇岛-上海运费27.8元/吨,较上周上涨了4.7元/吨。

图9:煤炭运费情况

数据来源:兴证期货研发部,WIND

4.总结

当前煤炭产量大幅增加,港口库存持续回升,供给进一步宽松;同时下游电厂库存相对充足,加之水电可能逐渐发力,下游采购热情不高,市场观望情绪浓厚,现货价格不断下跌,预计短期内国内动力煤市场将保持弱势运行态势。

近期,动力煤期现基差不断收敛,预计短期期现货价格仍将继续收敛;同时动煤已位于绿色价格区间运行,预计短期内或以宽幅震荡调整稳为主,建议投资者暂且观望为主,仅供参考。

兴证期货 林惠