2.自330全面恢复以来,原煤产量较276时期已经明显回升。1~5月全国累计生产原煤约14.1亿吨,同比增长4.3%,其中5月份原煤产量3.0亿吨,同比增长12.1%。但现有产能在环保、安检以及季节性旺季的共振下还是会出现阶段性供需错配的情况,随着先进置换产能陆续获得核准或竣工验收,下半年煤炭供应将由紧平衡向适度宽松稳步切换。

3.下半年日耗季节性双高、但前高需警惕水电替代。6月电厂从日耗、水泥开工等高频数据推测,上半年火电、水泥、钢材(3437, 64.00, 1.90%)等高耗煤行业需求表现也不差。此外地产领先指标40大中城市土地购置面积显示需求端萎缩至少在三季度难以看到。不过三峡水库入库水量6月大幅改善,水电替代或将部分削弱7、8月日耗季节性回升带来的需求增长。

4.政策面330常态化以及加快先进产能置换确保供给。330常态化,即在煤炭价格仍处于合理区间(500-570)以上范围时,将不会出台减量化生产措施。此外《关于进一步加快建设煤矿产能置换工作的通知》不仅明确新旧产能置换比,初期协议签订时间,还为跨省布局煤企产能、跨行业兼并重组减量置换提供依据。

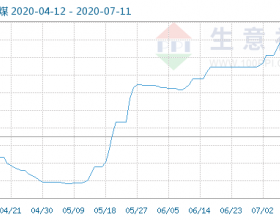

整体来看,330常态化下供给预期不紧,但下半年重要会议前环保、安检会阶段性限制现有产能的释放,好在先进置换产能的陆续投放将会适当补充,因此即便在日耗季节性双高点的下半年,动煤期价预计仍难走出【500,600】区间震荡模式。

策略上,把握【500,600】区间突破时高抛低吸的机会,风险方面防范先进产能置换投放时滞、供需阶段性错配对区间上限长期且高幅度的突破。