本期环渤海动力煤综合指数为77.3%,比上期上涨了24.2%。其中,周景气度95.5%涨幅巨大,上涨42.4%。

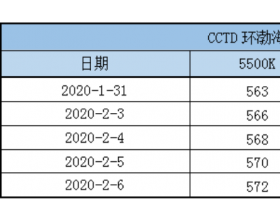

本期价格综合评估:5500大卡周度564.9元,比上期增加9.4元;月度565.4元,比上期增加10.9元/吨。

环煤景气指数继续回升,周景气度热情高涨,动力煤市场信心,总体处于乐观状态。

环渤海港煤市场周评

上周,在海运费低迷与对节后行情担忧的情况下,带动部分直接用户的补库需求,北港优质煤源紧缺,贸易商报价坚挺,指数小幅攀升。

据了解,贸易商低硫煤种,普遍上浮指数报价3-7元,5000大卡煤报价上浮5元以上,中硫煤指数平。

目前,北方三港区(秦、京唐、曹妃甸)煤炭库存跌至1600万吨,比去年10月中旬的高点2400万吨,下降了800万吨,不到三个月的时间,库存直降,降幅达到了33%,也较少见,应该是煤矿供应的收缩与贸易商发运的减量,共同作用的结果。

三港发运贸易商因持续倒挂,自去年开始,陆续大规模地退出了发运环节,发运贸易商户数,减少了一多半。至目前,贸易港存煤,估算已跌至400万吨左右的很低水平(贸易煤在港存结构中,减少了一倍左右),低硫优质煤占比更少。

最近,雪上加霜的是:港口期货交割盘锁定了部分低硫货源;上周的煤源地大雪,影响上站煤一星期;本周又面临煤矿的大面积放假。

这两天,三港调入持续低位,不排除三港库存,节前降至1500万吨甚至以下。可以确定,春节前优质煤源得不到有效补充,港口紧缺现象将进一步加剧。现在说:北港市场中的优质煤源近乎枯竭,应不为过。

本周的价格指数继续上抬已无悬念,但年关将至,市场需求即将收尾,指数上涨空间或受限。本期景气监测系统,预测下周五价格为565元左右。