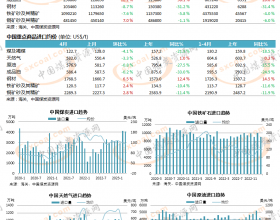

秦皇岛煤炭网讯:本周期(2017/7/7-2017/7/13)沿海电厂日耗大幅上涨,整体运行于67万吨水平,库存水平有所下降。六大电力集团沿海电厂日均耗煤67.2万吨,环比增加10.8%;日均库存合计1278.2万吨,环比下降4.4%;存煤平均可用天数19.0天,环比下降3.1天。

具体到各电厂运行情况:除粤电日耗下降外,其他电力集团日耗均有所回升,其中,浙电日耗涨幅约25%,国电、大唐和华能日耗涨幅约为10%;库存方面,除浙电、上电和粤电库存上升外,其他电力集团库存均有所下降,其中,大唐库存降幅约为13%,国电和华能库存降幅约为7%;平均存煤可用天数方面,除粤电存煤可用天数上升外,其他电力集团存煤可用天数均有所下降,其中,浙电、上电和大唐存煤可用天数降幅约为4天,国电和华能存煤可用天数降幅分别为2.8天和3.7天。截至7月13日,浙电存煤可用天数15.5天,上电10.1天,粤电22.4天,国电19.8天,大唐14.9天,华能17.0天。

本周期,正处迎峰度夏期间,民用电负荷有所提高,煤炭需求保持旺盛态势,受此影响,我国沿海主要电力集团耗煤整体运行于67万吨水平。采购方面,目前长协煤价格相对较低、电厂存煤水平偏高等因素一定程度上制约了下游电厂对市场煤的采购意愿。未来十天,江南大部、华南东部将出现持续性高温天气,江南大部气温达35℃以上,局地超40℃。受此影响,沿海主要电力集团日耗水平将继续上升 。