现货方面,昨日唐山方坯价格进一步上调20元/吨至3470元/吨,但午后期市价格回调,现货市场成交受阻。各地三级螺纹钢现货价格涨跌互现,上海维稳3740元/吨,天津维稳3720元/吨。全国范围4.75MM热轧现货价格则呈现稳中上涨趋势,其中上海和天津市场报价均有50元/吨上涨空间。原料端,外盘矿石普氏指数报价继站上70美元后再涨0.1美元/吨,港口矿石价格反向下调5元/湿吨至520元/湿吨。天津港准一级冶金焦炭价格维稳1900元/吨,唐山二级冶金焦价格维稳1805元/吨。国内玻璃现货价格暂稳。

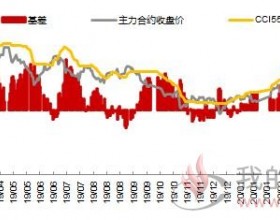

综上,随着09、10合约交割月临近,当前黑色板块多头主动移仓换月,致使盘面整体来看远月合约强于近月合约,反观近月主力,移仓换月增加了期价的波动,叠加目前基差处于相对合理水平,基本面近期相对平稳,因此近月主力缺乏显著的变动方向,建议日内仍以震荡操作思路对待。而远月合约受下半年环保限产政策影响的逻辑主线相对明确,建议可轻仓试多。整体来看成材弱原料强的格局仍然维持,套利方面继续关注做空成品材盘面利润的套利机会。玻璃短期维持承压走弱判断。