★上游能源与金属

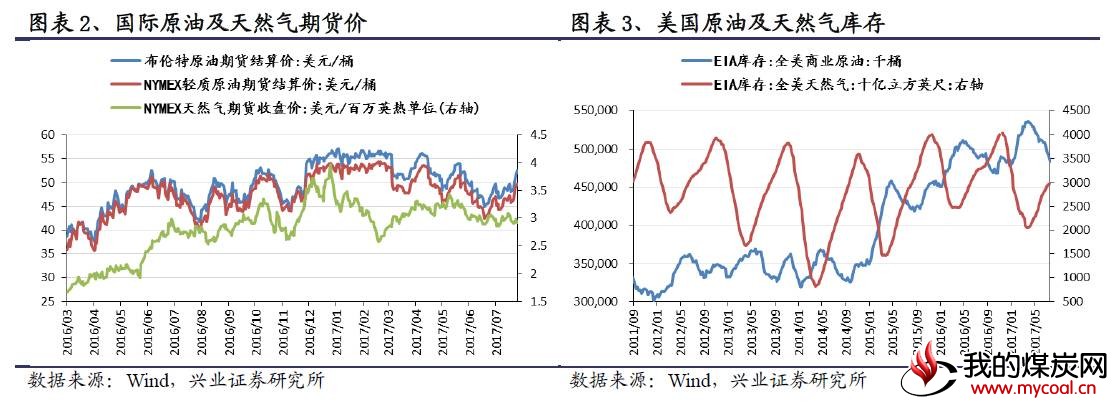

——原油价格继续反弹。本周,Brent原油、NYMEX轻质油价较上周分别上涨9.28%、8.61%。NYMEX天然气价格下跌1.25%。美国原油活跃钻井数继续攀升,较上周增加3口至766口。

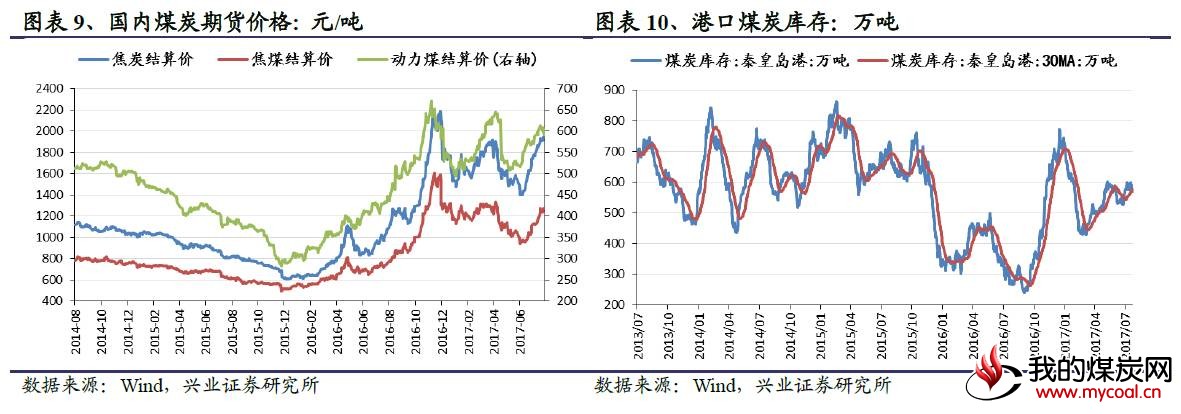

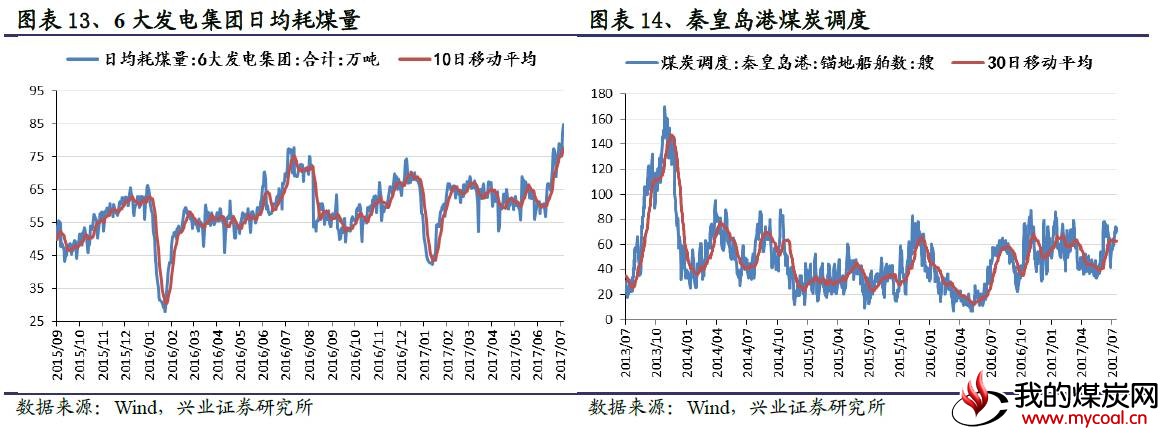

——动力煤价格涨势放缓。本周,环渤海动力煤平均价上涨0.17%,动力煤期货合约结算价下跌1.39%。6大发电集团煤炭库存减少2.12%,日均耗煤量上升10.54%。

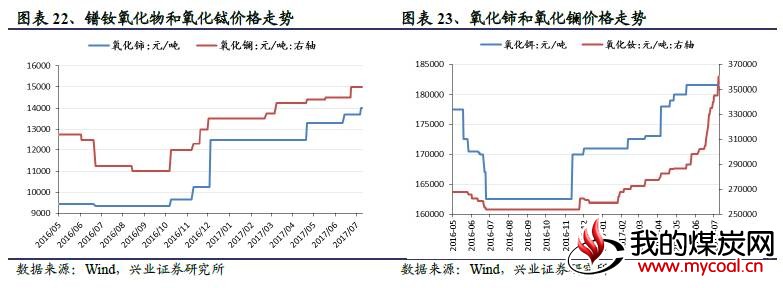

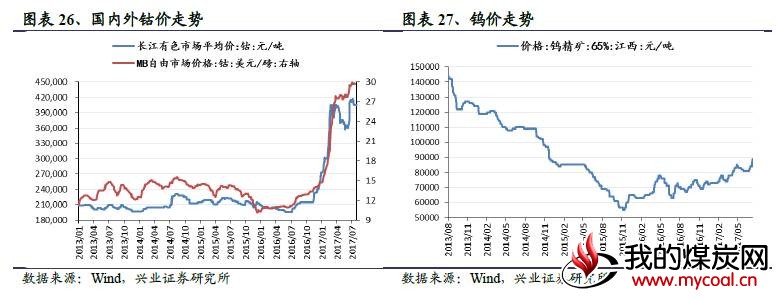

——稀土氧化物价格继续上涨。本周,LME金属收盘价涨幅最大的是镍,周上涨7.54%;跌幅最大的是铝,周下跌0.23%。国内稀土金属价格继续上涨,氧化钆、氧化钕分别上涨4.82%、4.35%。长江有色市场钴价持平,江西钨精矿上涨5.95%。

★中游原材料

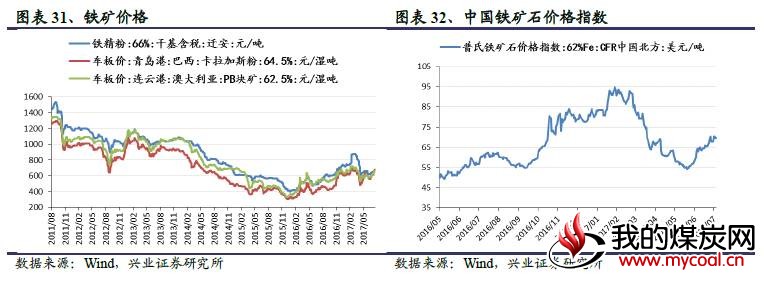

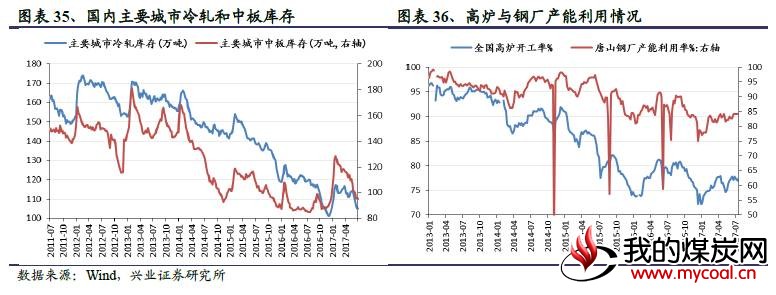

——钢铁与铁矿石:钢材及铁矿石继续普涨。本周,螺纹钢现货价格上涨1.07%。6.5高线价格上涨1.85%,板材价格平均上涨1.27%。全国高炉开工率上升0.56个百分点至77.41%。

——化工:期货产品结算价普遍下跌。本周,期货结算价格中,甲醇、天然橡胶、PTA分别下跌4.91%、6.18%、2.39%,PVC上涨4.96%。

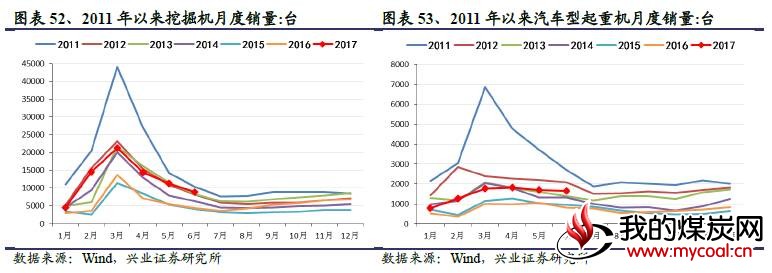

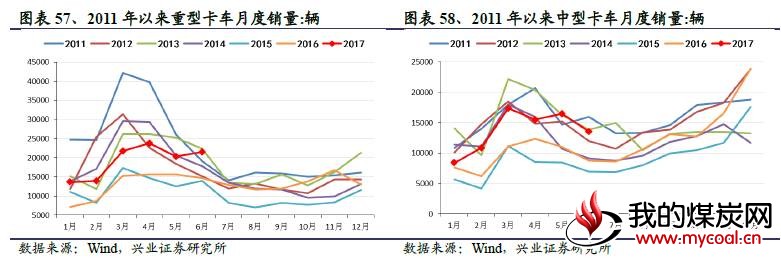

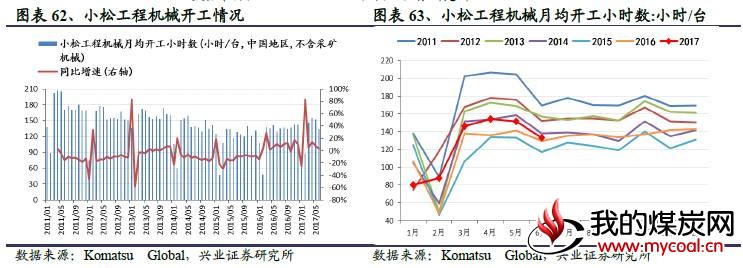

★中游机械:6月工程机械销售情况普遍回落

——工程机械与用车销售:6月,挖掘机、汽车型起重机、履带起重机、推土机销售数量分别较去年同期增长100.79%、99.88%、1.28%、51.07%,销量环比4月均有下降。6月,重型卡车、中型卡车、轻型卡车销售数量分别较去年同期增长46.72%、55.13%、6.05%,微型卡车销售数量较去年同期下降1.45%,只有重卡销量环比5月继续提升。

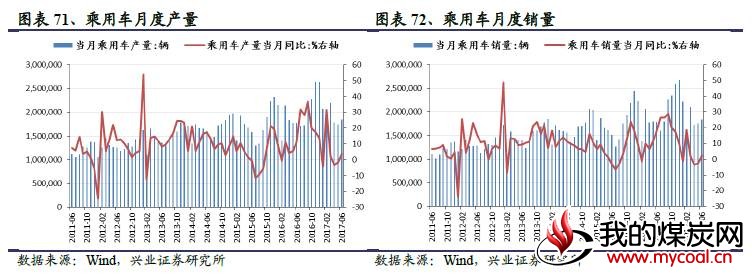

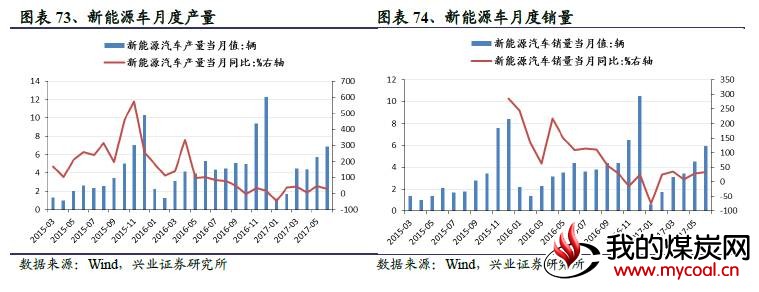

★下游消费:新能源汽车产销量持续回暖

——汽车:6月,乘用车产销情况均有回升,乘用车产量同比上升4.10%,销量同比上升2.68%。新能源汽车产产量同比上升29.47%,销量上升34.09%。

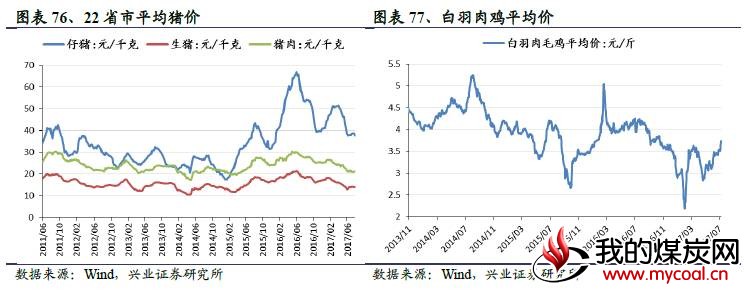

——农业:本周,白羽肉毛鸡价格上涨5.77%

上游能源与金属

石油天然气:原油价格继续反弹

本周,受沙特承诺削减原油出口、美国原油库存下降等因素影响,国际油价继续反弹。Brent原油、NYMEX轻质油价较上周分别上涨9.28%、8.61%。NYMEX天然气价格下跌1.25%。EIA公布的上周美国商业原油库存减少720万桶,下跌1.45%。美国原油活跃钻井数继续攀升,较上周增加3口至766口。

煤炭:动力煤价格涨势放缓

本周,动力煤价格涨势放缓。海外动力煤价平均下跌1.37%,环渤海动力煤平均价上涨0.17%,动力煤期货合约结算价下跌1.39%。国内焦煤焦炭期货价格分别上涨2.54%、1.56%。电厂煤炭库存继续减少,6大发电集团煤炭库存减少2.12%,秦皇岛港煤炭库存减少4.92%。六大港口焦煤库存减少3.36%。6大发电集团日均耗煤量上升10.54%。

有色金属:稀土氧化物价格持续上涨

本周,LME金属收盘价普遍上涨。受国内各钢材价格普遍上涨带动,涨幅最大的是镍,周上涨7.54%;跌幅最大的是铝,周下跌0.23%。黄金和白银期货结算价分别上涨1.13%、1.45%。在稀土行业“打黑”常态化、收储、环保核查等因素带来的供给收紧叠加下游需求稳中有升的推动下,稀土品种产品价格持续上涨。本周涨幅较高的有氧化钆、氧化钕,分别上涨4.82%、4.35%。长江有色市场钴价持平,江西钨精矿上涨5.95%。

中游原材料

钢铁与铁矿石:钢材及铁矿石继续普涨

本周,随着7、8月钢厂预期检修增加以及前期环保及取缔地条钢的政策效应,钢材和铁矿石现货价格继续回升。螺纹钢期货结算价上涨3.31%,现货价格上涨1.07%。6.5高线价格上涨1.85%,板材价格平均上涨1.27%。青岛和连云港港口铁矿石车板价平均上涨0.90%。

本周,螺纹钢和线材库存小幅上升,铁矿石和板材社会库存下降。重要港口铁矿石库存下降0.62%,主要城市螺纹钢库存上升4.40%,线材库存上升1.04%,板块库存平均下降0.67%。全国高炉开工率上升0.56个百分点至77.41%。

建材:水泥余玻璃价格出现回调

本周,17城市42.5袋水泥平均价下跌0.59%,32.5袋装水泥平均价下跌0.50%。玻璃期货结算价下跌1.62%,主要城市浮法玻璃现货平均价下跌0.42%。

化工:期货产品结算价普遍下跌

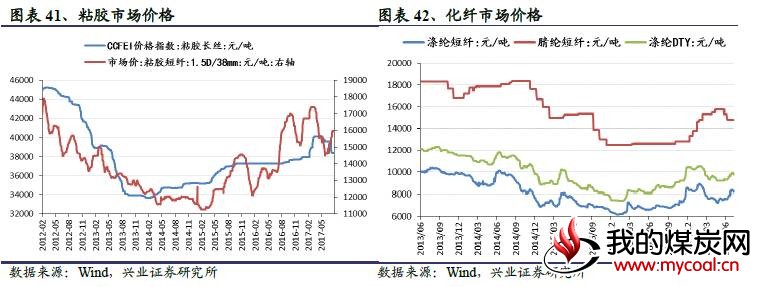

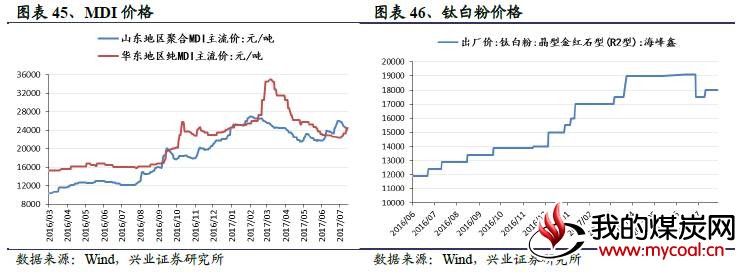

本周,化纤产品多数下跌,涤纶短纤下跌1.5%,粘胶短纤下跌0.16%,涤纶DTY下跌1.02%。期货结算价格中,甲醇、天然橡胶、PTA分别下跌4.91%、6.18%、2.39%,PVC上涨4.96%。山东地区聚合MDI主流价下跌2.41%,华东地区纯MDI主流价上涨5.15%。

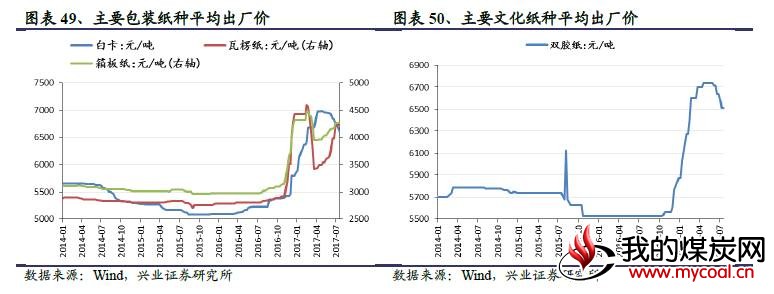

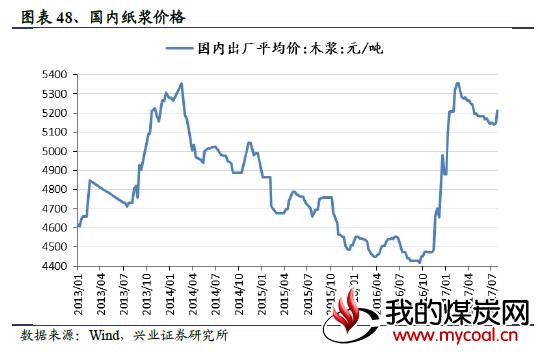

造纸:纸浆价格继续上涨

本周,国内木浆出厂平均价上涨1.23%。包装用纸中,瓦楞纸、箱板纸价格持平,白卡下跌1.10%。文化用纸中,双胶纸价格持平。

中游机械:6月工程机械开工情况继续回落

6月工程机械销售量环比5月继续下降

6月,挖掘机、汽车型起重机、履带起重机、推土机销售数量分别较去年同期增长100.79%、99.88%、1.28%、51.07%,销量环比4月均有下降。

工程用车销售:重卡销量环比5月继续提升

6月,重型卡车、中型卡车、轻型卡车销售数量分别较去年同期增长46.72%、55.13%、6.05%,微型卡车销售数量较去年同期下降1.45%。四种类型的卡车中,只有重卡销量环比5月继续提升。

6月工程机械开工情况继续回落

根据日本工程机械生产商小松的数据,6月中国地区的小松工程机械月均开工小时数133.5小时/台,较去年同期上升了3.1%,这一增速较5月回落。环比开工小时数下降12.11%。

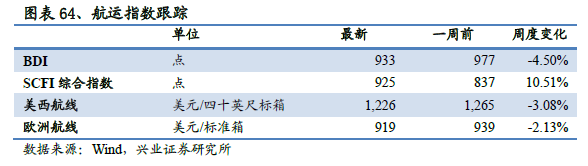

航运业:SCFI指数大涨

本周,BDI指数下跌4.50%至933点;SCFI运价综合指数上涨10.51%至925点。截至上周,欧洲航线运价下跌3.08%,美西航线运价下跌2.13%。

下游消费

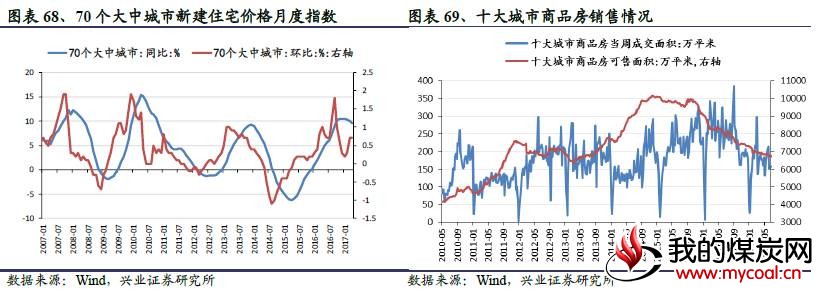

房地产:成交面积、可售面积均有下降

本周,十大城市商品房当周成交面积较前一周下降0.89%。可售面积下降0.03%。

汽车:6月新能源汽车产销量持续回暖

6月,乘用车产销情况均有回升,乘用车产量同比上升4.10%,销量同比上升2.68%。新能源汽车产产量同比上升29.47%,销量上升34.09%。

农业:毛鸡价格反弹

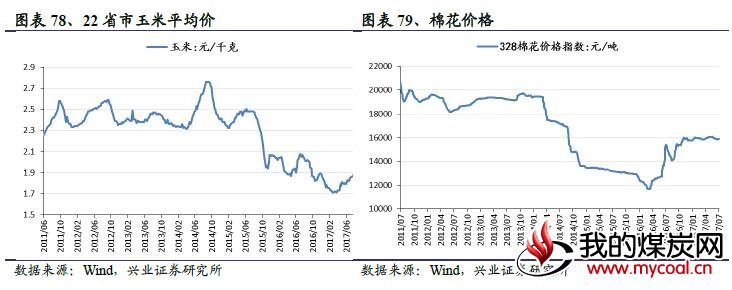

截至本周,猪价下跌,仔猪、生猪、猪肉价格分别下跌2.05%、0.07%、0.24%。玉米平均价上涨1.07%。白羽肉毛鸡价格上涨5.77%,棉花价格指数下跌0.02%。

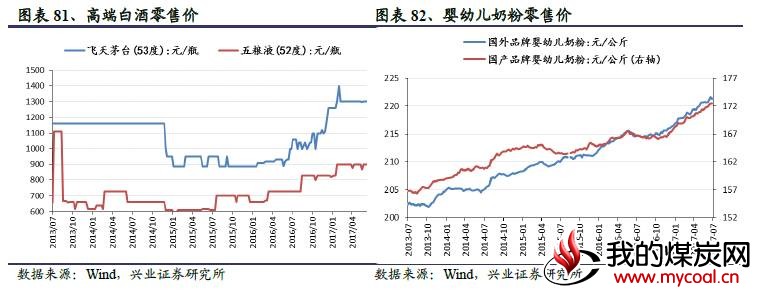

食品饮料:高端白酒价格保持高位

本周,53度飞天茅台和52度五粮液零售价格保持不变。截至上周,国外品牌婴幼儿奶粉零售价下跌0.13%,国内品牌婴幼儿奶粉零售价微涨0.01%。