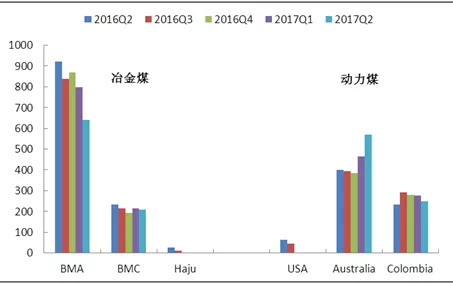

Ø Rio Tinto:2017年第二季度煤炭产量712.4万吨,环比一季度增长5.3%,同比2016年二季度增长1.6%。上半年累计产量1388.8万吨,同比降低0.6%。

Ø Vale:2017年二季度产量300万吨,环比增24.8%,同比增101.8%。冶金煤产量205万吨,环比增25.6%;动力煤产量98.8万吨,环比增23.2%。

Ø Anglo America:二季度冶金煤产量同比减少19%至400万吨,动力煤产量同比减少4.5%至1578万吨。

BHP(必和必拓)

必和必拓7月19日公布了其2017财年(截止6月30日)业务审查报告。

图1:必和必拓集团冶金煤及动力煤产量(万吨)

数据来源:2016-2017财年必和必拓集团年报、中国联合钢铁网整理

2017财年必和必拓集团冶金煤产量3977万吨,同比下降6%。必和必拓集团冶金煤业务集中在昆士兰州,冶金煤产量下降主要是因为飓风黛比摧毁了铁路网基础设施。尽管有飓风黛比的影响,峰景矿和萨拉齐矿因改进剥离和挖掘操作、提升洗选设备效率,每煤炭产量再创记录。Caval Ridge扩展项目正稳步推行,预期2019财年产量将激增。

动力煤产量2913.5万吨,环比增加7%,NSWEC和Cerrejón矿表现抢眼。受益于较低的杂质剥离率和支线附加的煤,新南威尔士能源煤业产量增加6%。Cerrejón矿产量同比增加9%,去年产量低主要是受干旱条件限制。

表1:2017年二季度必和必拓按股权计算煤炭产销量(万吨)

数据来源:2017财年必和必拓集团年报

2017财年昆士兰煤业煤炭销量3884.6万吨,同比2016财年的4280.9万吨下降9.3%。其中,炼焦煤销售量2752.7万吨,同比减少8.4%;弱焦煤销售量1072.1万吨,同比减少9.3%;动力煤销量59.8万吨,同比减少35.5%。2017财年硬焦煤平均售价180美元/吨,同比2016财年的83美元/吨上涨117%。弱焦煤平均售价121美元/吨,同比上涨75%。

2018财年冶金煤产量指导值4400-4600万吨,动力煤产量指导值大体保持在2900-3000万吨。

Rio Tinto(力拓)

力拓集团7月18日公布了其2017年二季度的产量报告。

图2:力拓集团冶金煤及动力煤产量(万吨)

数据来源:2016-2017年力拓集团季报、中国联合钢铁网整理

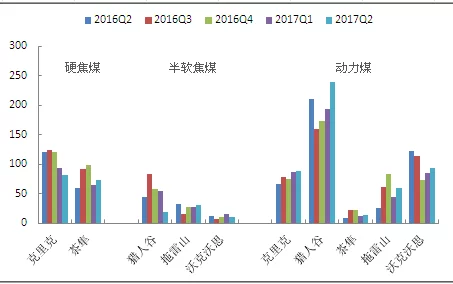

二季度硬焦煤产量155.5万吨,同比减少14%,环比减少2%。2017年上半年硬焦煤累积产量313.8万吨,同比减少17%。同比减少主要是Hail Creek产量受飓风黛比影响较大,矿井交通被水阻断。

表2:2017年二季度力拓集团煤炭产销量(万吨)

数据来源:2017年二季度力拓集团季报

半软焦煤产量61.6万吨,同比减少31%,环比减少36%。上半年累积生产157.5万吨,同比减少24%。同比减少主要是猎人谷矿区和托雷山-沃克沃思矿区在市场半软焦煤需求降低的情况下改变煤矿生产顺序的结果。

动力煤产量495.4万吨,同比增加15%,环比增加17%。上半年累积生产917.6万吨,同比增加13%。同比增加主要是猎人谷矿区煤矿生产排序及Hail Creek遭飓风黛比影响发展重点转移至动力煤矿所致。

6月26日力拓在兖煤加价至26.9亿美元后确认了兖煤澳洲为其Coal & Allied的首位买家。力拓股东已经批准出售,预计在三季度能完成。

Vale(淡水河谷)

淡水河谷公司于7月20日公布了其二季度产量报告。

公司煤炭产量在2017年二季度达到了创纪录的300万吨,环比增24.8%,同比增101.8%。产量全部来自莫桑比克的莫阿蒂泽矿。冶金煤产量205万吨,环比增25.6%;动力煤产量98.8万吨,环比增23.2%。

图3:淡水河谷公司冶金煤及动力煤产量(万吨)

数据来源:2017年二季度淡水河谷公司季报

二季度冶金煤销量总计205.7万吨,环比一季度提升33.8%,主要是莫阿蒂泽矿选煤厂效率提升造成的。动力煤销量106.4万吨,环比增3.2%。二季度销售组合中冶金煤和动力煤比例分别为66%和34%。澳洲炼焦煤供应在六月恢复到正常装载水平,期间中国市场的供应缺口主要由美国和蒙古国增加的出口量及中国国内供应量弥补。

二季度淡水河谷公司炼焦煤价格波动幅度较大。热带飓风黛比袭击澳洲的一周后公司运营进入二季度,4月中旬价格飙升到接近305美元/吨,后逐渐回落带动季度平均价降至190.3美元/吨,但环比一季度仍高出15%左右。

二季度冶金煤售价79%靠指数定价,21%按协议价定价。冶金煤售价从一季度的165.2美元/吨增22%至201.2美元/吨,优质低挥发硬焦煤澳大利亚离岸价从一季度的168.2美元/吨增13%至190.3美元/吨。

动力煤95%按指数定价,5%按协议价定价。动力煤二季度售价63.4美元/吨,环比一季度降7%,与同期指数降幅7.8%基本持平。

经纳卡拉港运输的煤炭成本(离岸现金成本)从一季度的84.2美元/吨增6%至89.3美元/吨,因为纳卡拉走廊物流摊销后关税增加,因此尽管加工成本降低,也只抵消了67%的关税增长。

表3:2017年二季度淡水河谷公司煤炭产销量及价格(万吨,美元/吨)

数据来源:2017年二季度淡水河谷公司季报

Anglo American(英美资源)

英美资源集团于7月20日公布了其2017年二季度产量报告。

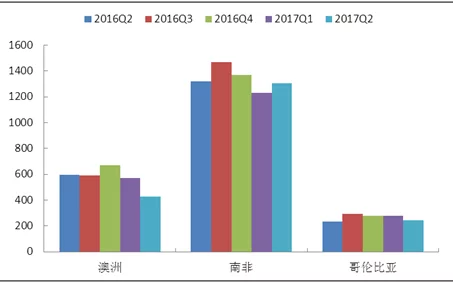

二季度冶金煤产量同比减少19%至400万吨。Moranbah矿和草树矿Grasstree均发生了长壁移动;飓风黛比对铁路造成的影响使得本季度销量延误约60万吨;Grosvenor矿继续受到地质问题影响,此外主传送带还发生了断裂事故。

表4:2017年二季度英美资源公司煤炭产销量(万吨)

数据来源:2017年二季度英美资源集团季报

动力煤产量随着Drayton矿停止采矿而减少70%至30万吨,此外,因二季度铁路中断,草树矿转而生产高利润率的冶金煤也导致了动力煤产量的减少。

南非动力煤产量降低8%至410万吨,哥伦比亚的Cerrejón矿因生产率提高动力煤产量增加5%至240万吨。

图4:英美资源集团煤炭产量(万吨)

数据来源:2017年二季度英美资源集团季报

2017年全年冶金煤产量指导值1900-2100万吨,但因为Grosvenor面临的地质问题,最后或接近低值1900万吨。南非和哥伦比亚全年动力煤产量指导值维持2900-3100万吨不变,但因为Khwezela矿运营面临挑战,最后或接近2900万吨的低值。(杨静)