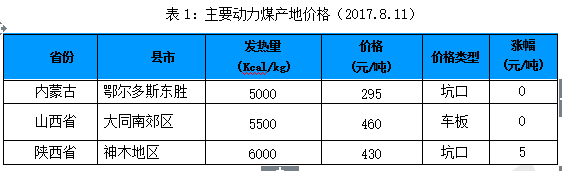

产地方面,陕西神木地区价格稳定,基本产销平衡,部分矿存在有存煤但是没有票的情况,由此煤管票也会制约一部分销量,榆林个别主流矿末煤资源受需求增加的拉动,价格小涨。蒙西地区市场有传露天矿停产的消息,但是通过部分露天矿了解,虽然火工品管控严格,但是当前仍在正常生产,暂未接到停产的消息。山西北部某主流发运站台价格稳定,库存小幅增加。

港口方面,成交活跃度不高,有部分下游终端开标给到的量价均偏低,部分过低的价格不易成交,还有部分江内下游最近考虑从江内拿货。虽然北方港口价格短期受内陆直达行情支撑暂没有出现明显下跌迹象,但是上涨也同样乏力。

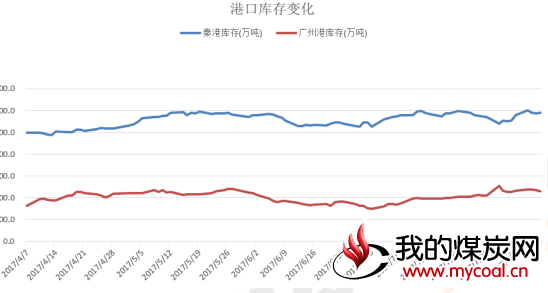

电力方面,进入7月下旬后,下游电厂方面正式进入“迎峰度夏”旺季,沿海电厂日耗水平持续走高,其中7月28日日耗水平站上84.8万吨的高位。8月伊始,电厂日耗有减少趋势。据CCTD中国煤炭市场网数据显示,截至8月1日,沿海六大电厂日耗煤量75.23万吨,较前一天减少7.8万吨,库存合计1240.67万吨,存煤可用天数为16天。后期纳沙台风即将影响东南沿海地区,气象局预测31日前后我国华南大部和江南中东部以及沿海等地将有较强风雨天气可能,届时用煤需求或受到影响。

国际港口方面:外矿报价持续上涨,市场走向不明朗,实际成交量有限,国际海运费也有跟涨。数据监测显示,澳大利亚纽卡斯尔港动力煤价格指数为97美元/吨,较上期上涨4.72美元/吨;理查兹港动力煤价格指数为83.23美元/吨,较上期上涨0.77美元/吨;欧洲ARA三港市场动力煤价格指数为84.77美元/吨,较上期上涨5.41美元/吨。

预测:进入8月中下旬后,一方面淡季预期将进一步加重市场的看空氛围,贸易商出货积极性将进一步提高;另一方面,在产地供应略有改善的情况下,贸易商的去库存将有效弥补供应端不足,使得决定价格的供求矛盾偏向“淡季”下的需求,季节性需求的回落将导致煤价再次走低。

本周市场详情:

山西区域:本周山西地区煤价保持涨势,平均涨幅达10-20元/吨。大同地区仍有部分煤矿处于停产状态,据了解,个别煤矿复产时间将推迟到10月份。忻州地区煤矿、洗煤厂价格上调20元/吨,很多煤矿零库存运行,停产的煤矿预计在9、10月份复产。吕梁地区,煤炭价格上涨10-30元/吨,部分煤矿一周连续两次调价。受到孝义汾西煤矿事故影响,部分煤矿复产前景不乐观。

陕西区域:神木区域,价格整体平稳,部分煤矿有小幅涨价或降价的情况。国有煤矿陕煤化的柠条塔、张家峁价格上调5-10元/吨,红柳林价格下调10元/吨;石窑店价格上调5-10元/吨。府谷区域,价格小幅下降5元/吨。中联、瑞泰等乡镇煤矿价格下调5-10元/吨,亿源、瑞丰、福庆等煤矿下降5元/吨。榆阳区域,本周价格平稳。白鹭煤矿涨价5-10元/吨,其他煤矿价格与上周基本持平。前期产地火热的情况逐渐消退,煤矿排队拉煤的车辆有所减少。煤矿-站台的价格出现倒挂,除了签订长协的供应商向站台送煤外,市场户大多处于观望状态。

内蒙区域:出矿价格基本平稳,涨价降价的情况均有出现。王家塔、汇能尔林兔连续两天上调出矿价格,涨幅10-15元/吨。羊市塔、赛蒙特尔、乌兰哈达等煤矿降价5-10元/吨。8月3日,中国神华发布公告,因露天矿井征地进度滞后导致土方剥离施工暂缓,自8月起所属的哈尔乌素(全国第一大矿井)、宝日希勒(国内单产最大矿井之一)露天矿减产。预计将影响神华17%的产量,约2210万吨。这对后期煤炭市场供应起到一定影响。

港口

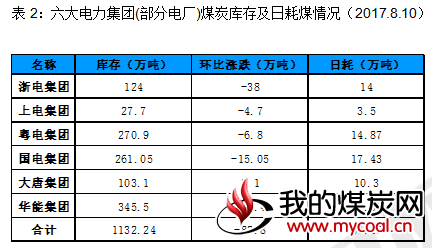

本周产地供应稳定,港口库存有所回升。各火电厂日耗有所下降,下游采购积极性降低,港口吞吐大幅减少。港口交易较为冷清。

CCTD秦皇岛动力煤价格涨幅较小。5500报收于608元/吨,较上周上涨3元/吨;5000报收于569元/吨,较上周上涨2元/吨。环渤海动力煤价格指数不变-583元/吨。本周CCI5500平均价格为639.4,CCI5000平均价格为570。去年同期,CCI5500457.4,CCI5000412.2。本周CCI出现下降趋势。环渤海价格第三周保持平稳,终端就是不买高价煤和贸易商就是不便宜卖的戏码在继续上演,价格也形成了拉锯战。5500卡的报价仍在640-650之间,5000卡的报价在570-580之间。

二、海运费

进入8月份,港口贸易双方对市场走势分歧依旧较大,报还盘价格依然无法达成一致,下游主流终端还盘压价明显,港口成交活跃度不高。不过短期市场多空因素交织,上涨或下跌空间都不大,总体或以稳为主。在此背景下,目前沿海煤炭航运市场表现相对较低迷,各运输线路运费普遍出现下跌现象。

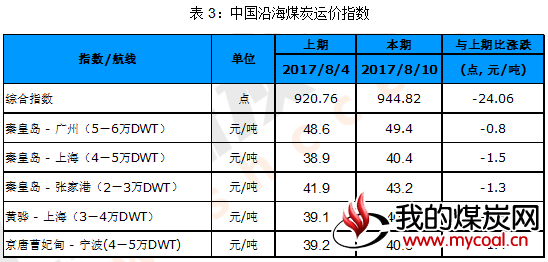

分析:沿海航运市场方面,中国沿海煤炭运价综合指数显示,本报告期(2017年8月04日至8月10日),作为沿海动力煤供求活跃程度领先指标的国内煤炭海运价格也出现小幅回落,预示消费企业的动力煤采购需求已经有所降温。8月10日的运价指数报收于944.82点,与8月4日相比,上涨24.06点,涨幅为2.61%。