受煤炭阶段性供应偏紧、下游需求转好影响,市场动力煤价格开始上涨。7月份,全国大面积的高温天气来临。根据国家气象局的数据,今年7月份全国平均气温是1961年以来同期最高,而且高温天数也是1961年以来的最多,在高温酷暑之下,沿海六大电厂日耗一度高达84.77万吨,创历史新高。据统计局数据显示,7月份,火力发电量4334.3亿千瓦时,同比增长10.5%,增速比6月份加快4.2个百分点。另外,长江流域来水偏枯,水电出力持续较大幅度负增长,水利枢纽地域降雨量忽多忽少,导致水电运行不稳定,水电出力减弱。再次,山西、内蒙等地主要产煤地区加强安全和环保执法力度,新增产能需要一定时间来释放,造成在煤炭消费旺季,煤炭市场供不应求。

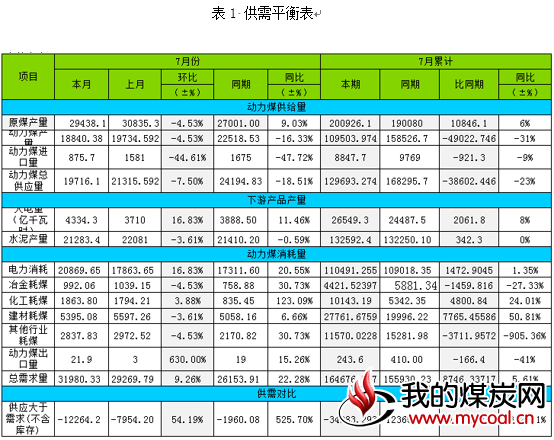

7月份原煤产量29438.1万吨,同比增加9个百分点,环比下降4.53%,其中动力煤产量约为18840.4万吨,同比降幅超过16%。截止到2017年7月底,累计生产原煤超过20亿吨,同比增长6%,动力煤产量近10亿吨,同比下降31个百分点。

二、市场详情:

进入8月份后,随着用煤旺季接近尾声,高耗煤季节即将结束,贸易商出货意愿明显增强;而此时,下游拉运并不积极,造成煤价小幅回落。截止目前,发热量5500大卡市场动力煤交易价格下跌从月初的645元/吨下跌至620元/吨,跌幅为25元/吨。八月份,车船到港双多,煤炭供需两旺,港口加快发运,促使煤炭周转加快,库存向下传导,弥补了上游供应的短缺。随着优质产能快速释放,陆续投放到市场,供给的确定性增加以及用煤淡季的即将来到,促使供给紧张的煤炭市场观望情绪渐浓。从市场来看,华东长江口等主要中转港口和储煤基地,以及沿海、沿江地区电厂拥有较高的港口库存水平,也将加速了八、九月份煤价下跌的速度。已经进入“迎峰度夏”最后阶段,动力煤需求进入最后的火热,沿海六大电厂日耗合计已经跌至80万吨以下。由于用煤淡季就要来临,部分电厂不急于大量拉煤进行补库,而是消极拉运。尽管当前下游沿海电厂可用天数保持在14天的低位;然而市场仍存看跌情绪,终端压价心态较重;近日,港口实际成交量有所增长,到港拉煤船舶增多,但无法掩盖下行的市场。随着“迎峰度夏”用煤旺季即将结束,煤价上涨再无动力;在淡季预期的推动下,价格回落的风险正在加大。虽然下游电厂日耗维持70万吨以上的水平,但终端询价不积极,卖方出货增多,买方还价偏低,实际交易价格较前期有回落。

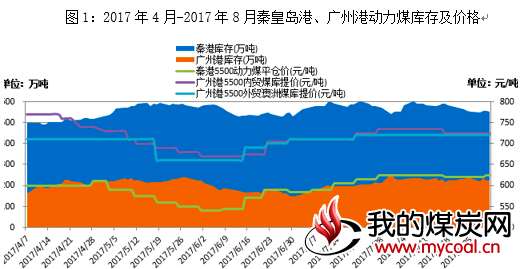

长江口库存方面,在整体市场小幅下跌的影响下,贸易商操作仍较为谨慎,整体到港量较低,加上下游终端在高日耗水平下采购力度的回升,各港库存水平继续走低。截至8月31日,长江口五大理事港口合计库存为283万吨,环比上周下降38万吨。北方港方面,进出两淡,整体库存水平维持平稳:一方面,上游价格相对较为坚挺,核到北港可操作空间有限;另一方面,下游压价采购意愿较高,贸易商也多以观望为主。截至8月25日,秦皇岛库存为553万吨,环比下跌36万吨,环渤海四港合计库存为1081万吨,环比增加1万吨.

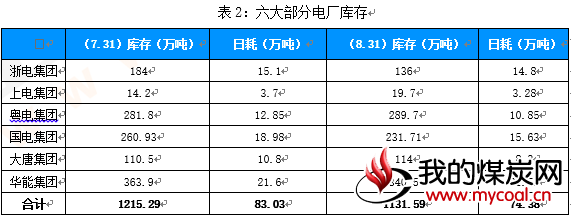

淡季预期下的看跌氛围正逐渐减弱:下游电厂维持高日耗水平,本周六大发电集团沿海电厂平均日耗81.43万吨/天,连续三周高于80万吨以上,而2014年-2016年三年间没有一周数据超过80万吨/天。以此数据测算,预计8月全国火电发电量将达到4700亿千瓦时,同比去年增加14.2%,创下2014年以来的最高当月同比增速。受此影响,电厂库存平均可用天数下滑至12天左右,采购积极性明显回升。

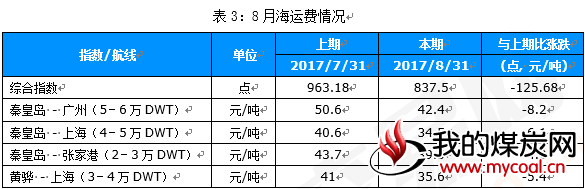

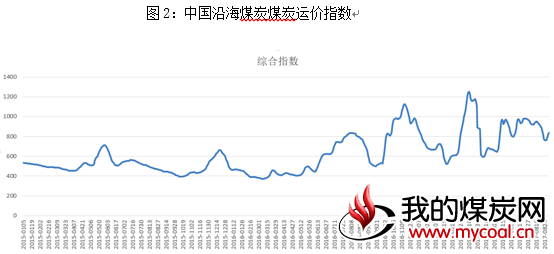

综述:本月国内航线方面,截止8月31日,中国沿海煤炭运价指数为837.5点,从月初至7月31日,下降125.68点。分析:基于对9月下游电厂的补库预期,目前航运市场对后续行情普遍看好,各航线运费均有所上调,但由于近期运价涨幅过大,市场成交较少。截至8月31日北方港(秦皇岛、天津港、京唐港、曹妃甸等)到长江口地区4-5万吨海运费为36元/吨,环比上周上涨5元/吨。“海进江”方面,长江口到九江1万吨船运费15元/吨,到城陵矶1万吨船运费21.5元/吨,到湖北宜昌1万吨船28元/吨。

三、9月份市场预测

从我国煤炭需求季节性变化来看,随着入秋之后天气转凉,下游需求将呈现季节性下滑,在一定程度上对煤价形成压制,但今年情况明显区别于往年。

一方面夏季消费高峰刚刚结束,港口和电厂煤炭库存情况普遍偏低,而从本周沿海六大电厂75万吨/天以上的日耗水平来看,较往年同期处于明显高位。客观上来看,9月上旬下游终端存在补库需求,随着下游采购的进行,煤价格也将维持坚挺。

另一方面本周(8月28日)发改委起草了建立健全煤炭最低库存和最高库存制度及相关考核办法,公开向社会征求意见。意图通过保障全社会中间库存,确保市场调节弹性,避免煤价“过山车”。据市场人士预测,预计9月底前,制度就将全面推行,届时也将推动下游主动补库。

此外,今年“十九大”已确定于10月18日召开,结合8月29日国务院安委会发布的《国务院安全生产委员会关于开展全国安全生产大检查综合督查的通知》来看,从9月份开始到“十九大”结束前全国范围将持续进行安全大检查。而基于采购周期考虑,我们预计今年冬储采购将大概率提前,届时也将支撑煤价走强。

综上来看,虽然淡季市场需求存在进一步走弱的可能,但考虑到目前市场多重影响因素的作用,已经对煤价形成一定的支撑。据我们近期从市场了解,市场“淡季”看空预期有明显减弱,且基于对四季度煤价的走势乐观判断,甚至出现部分囤货现象,因此我们预计9月份煤价走势震荡偏强。

来源:上海煤炭交易网