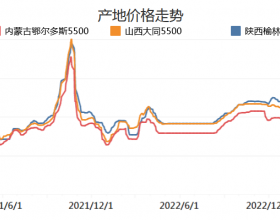

动力煤市场: 上周,国内动力煤现货市场平稳运行。主产地方面,晋陕蒙市场整体保持平稳运行,局部地区煤价略有波动。港口方面,上周发布的发布的环渤海动力煤价格指数报收于579元/吨,环比下行2元/吨。下游电厂方面,进入动力煤消费需求淡季,沿海电厂耗煤水平出现回落。上周,六大重点发电集团沿海电厂平均日耗为74.53万吨,平均电煤库存为1112.7万吨,平均可用天数14.9天。“迎峰度夏”已经结束,虽然沿海电厂日耗仍维持在70万吨以上的水平,但下游市场观望情绪已经较为明显,采购积极性减弱。叠加月底大型煤企调价窗口期,多数电厂坚持兑现长协合同,对市场煤实行限量压价采购策略。目前来看,需求转淡的趋势已不可逆转,但受安检等因素影响,供应端仍存在不确定因素。十九大将在10月18日召开,国务院要求各地区要高度重视安全生产工作。“十九大”之前,安监压力对动力煤产能释放的制约将持续存在。短期,动力煤市场煤价仍以平稳运行为主。近日,要关注大型煤企9月份月度长协价格政策。(煤炭通) 炼焦煤市场: 上周,国内炼焦煤现货市场强势上行。主产地方面,国内多地炼焦煤市场迎来普涨局面。其中,山西焦煤集团大幅调整非长协精煤销售价格,幅度在30-150元/吨;山西潞安集团司马矿精煤上涨100元/吨;山东能源集团肥精煤上调80元/吨,其它品种炼焦精煤上调100元/吨;兖矿集团精煤价格上调60-100元/吨不等。另外,据了解,河南平顶山地区上涨90元/吨;河北邯郸地区上涨60元/吨;陕西韩城地区上涨120元/吨。数据方面,上周,中联钢调研243家钢厂高炉个数开工率为82.69%,环比上上周下降0.22%;中联钢调研统计独立焦化厂新样本企业产能利用率78.55%,环比上周增加1.21%。目前来看,下游钢焦市场仍呈现向好趋势。昨日,国内部分地区焦炭市场开启第八轮焦炭价格提涨。其中,山东焦炭生产企业同步提涨100元/吨。在金九银十消费旺季的到来及十九大将在下月召开的局面下,炼焦煤市场将呈现需求向好、供应收紧态势。基于此预期,后期炼焦煤市场有望继续稳中上行,市场煤价格仍有上涨动力。(煤炭通)

煤炭通今日早评

下一篇:神华国电复牌后股价齐涨

上一篇:9月4日鄂尔多斯动力煤坑口价格