钢铁行业:全省25家钢铁企业在2017年11月15日至2018年3月15日期间执行错峰生产。具体要求是,实施钢铁企业分类管理,按照单位产品大气污染物排放绩效水平,优先对位于城市建成区、位于城市主导风向钢铁企业实施限产。各地要依据当地实际,明确钢铁企业具体限产措施;安阳市要加大钢铁限产力度,确保全市辖区内钢铁总产能限产50%。

焦化行业:全省23家焦化企业在2017年10月1日至2018年3月31日期间执行错峰生产。具体要求是,在确保安全的前提下,位于各省辖市、直管县(市)城市建成区的13家焦化企业出焦时间延长至48小时以上,其余10家焦化企业出焦时间延长至36小时以上采用企业实际出焦量核实。

从文件内容很容易发现,秋冬季节虽然河南的钢铁行业和焦化行业均被要求限产,但限产时间和限产范围并不一致。一方面,焦炭是高炉冶炼必须原料之一;另一方面,当前河南焦炭基本上全部是冶金焦。可以说,焦炭和生铁犹如左手和右手,无论哪个少了,都会导致巴掌拍不响。

河南钢铁行业也焦化行业限产时间和范围不一将会导致什么结果?我们下面看一下具体数据分析。

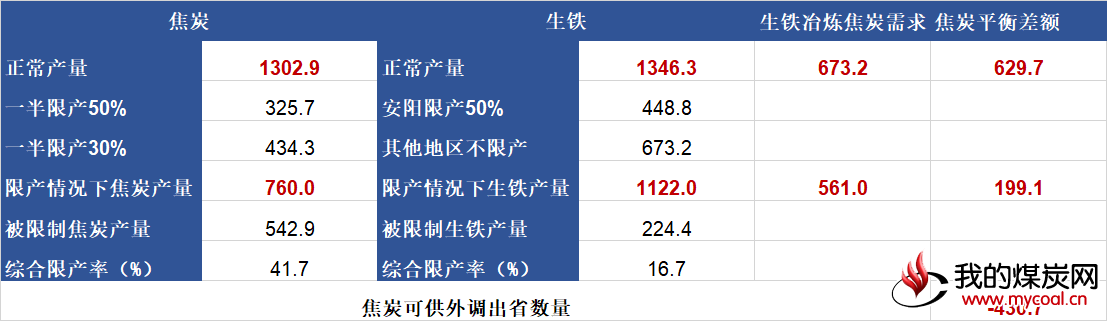

据初步汇总,目前河南23家焦化企业实际正常生产的有20家,产能合计约2600万吨;河南25家钢铁企业生铁产能合计约2700万吨,其中安阳市范围内生铁产能占河南比重约为50%。根据上半年河南省生铁和焦炭产量来看,今年以来钢铁、焦化企业基本上处于满产状态,我们以上半年河南焦炭和生铁产量为基数估算限产影响。另外,位于各省辖市、直管县(市)城市建成区的13家焦化企业产能占比在50%以上,我们以50%估算。

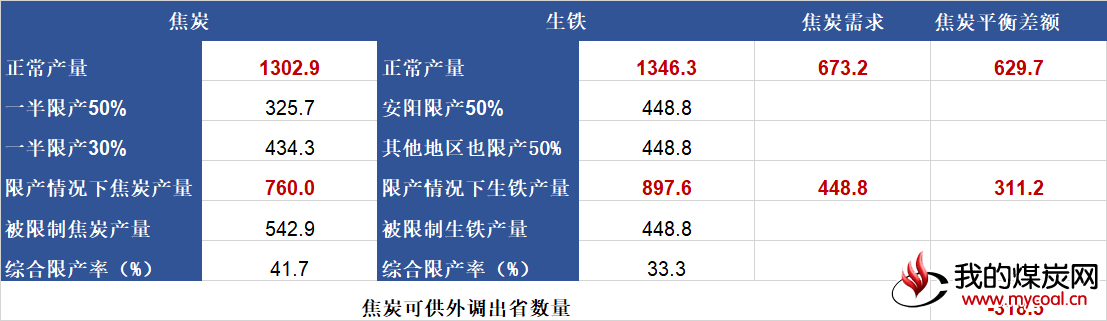

情形一:2017年10月1日-2018年3月31日,一半焦炭产能限产50%,另一半限产30%;2017年11月5日-2018年3月15日,安阳生铁产能(按占河南50%计划)限产50%,其他地区生铁产能不限产。

情形一限产情况下,2017年10月1日-2018年3月31日,河南省焦炭总产量将降至760万吨,生铁产量将降至1122万吨,按照焦比500Kg/t计算,省内焦炭供需结余199万吨,这与正常不限产情况下相比,省内焦炭结余量将减少430.7万吨。

情形二:2017年10月1日-2018年3月31日,一半焦炭产能限产50%,另一半限产30%;2017年11月5日-2018年3月15日,安阳生铁产能(按占河南50%计划)限产50%,其他地区生铁产能也限产50%。

情形二限产情况下,2017年10月1日-2018年3月31日,河南省焦炭总产量将降至760万吨,生铁产量将降至897.6万吨,同样按照焦比500Kg/t计算,省内焦炭供需结余311.2万吨,这与正常不限产情况下相比,省内焦炭结余量将减少318.5万吨。

不难发现,无论是情形一还是情形二,河南省内焦炭结余量都是出现大幅减少。考虑到河南是江苏、湖北等部分大型钢厂的主要焦炭供应源之一,如果江苏、湖北这些省份秋冬季钢铁企业不限产,其焦炭供应势必会出现紧张。

之所以做这个分析,我们想说的是,产业链各环节是环环相扣的,而且全国各地是相互依存的,某一区域对某种商品生产进行限制,可能名义上不会导致当地供应短缺,但难免会影响到区域外的其他地区,最终将影响整个国内市场。建议相关部门在对比如钢铁、焦炭这样的产业链产品实施限产政策的时候,能够全盘考虑,做好比例协调,避免导致某种商品过度紧缺。