产地方面,本周陕、蒙地区受前期煤管票严格管控,两大动力煤主产地矿方产量均下滑明显,供应持续受限。同时,内蒙古地区受沙漠论坛会议召开影响,火工品管控严格,露天矿停产较多。十九大将于10月18日正式召开,煤矿主产地安全生产警钟也即将敲响。安检力度难以松懈,“三西”地区各大煤矿或将面临全面安全大检查,煤矿生产受限,甚至部分煤矿暂停生产,产能释放难度较大,供应紧张局面或将延续。

港口方面,港口氛围火爆,价格继续强势,5500大卡0.6硫煤成交有675元/吨左右,甚至有更高报价,现货700似乎将在近两周达到。5000大卡动力煤成交590元/吨左右。市场氛围继续火爆,贸易商采购意愿和惜售意愿都较前期更厉害。

电力方面,下游需求虽然进入淡季,但电厂日耗仍高于往年,虽然担心各省减煤问题,但总体旺季需求预期走强不变。下游电厂采购积极,涨价快,库存低,电厂心态较为紧张。下游电厂和贸易商接货积极性强,力推北方港煤价。

国际港口方面:截止9月12日,澳大利亚纽卡斯尔港动力煤价格指数为98.15美元/吨,较上期下降0.01美元/吨;理查兹港动力煤价格指数为92.85美元/吨,较上期上涨3.68美元/吨,涨幅为4.13%;欧洲ARA三港市场动力煤价格指数为89.29美元/吨,较上期上涨0.44美元/吨。

预测:面对产煤主产地供应紧张局面,9月份虽已进入传统淡季,但是电厂日耗仍居高位,下游用户冬储囤煤意愿强烈,推动动力煤市场提前进入冬储旺季,抢购现象频发。从客观上来分析,九月份,下游终端仍存在补库需求;随着下游电厂强势采购,港口下锚船保持高位,市场煤价也将保持坚挺。

本周市场详情:

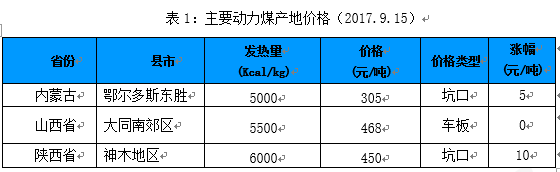

山西区域:山西地区价格稳定,产销平衡。产区煤价稳中有涨,并且销售顺畅库存较低,矿方对后期走势乐观。山西大同某煤矿表示,热量5500大卡,硫0.8以下的动力煤长协煤车板价424元/吨,矿上受井下条件影响,产量稍微下降,煤基本都发到港口,最近需求很好,港上也基本没有库存。

陕西区域:本周榆阳区煤价最高已涨至570元/吨,且在煤价普遍上涨、高位运行的状态下,陕北地区目前的销售情况依然非常火爆。其中,榆阳区6000大卡末煤均价为475元/吨,最高价格涨至490元/吨;6000大卡块煤均价为515元/吨,最高价格涨至570元/吨,目前涨价还在继续。陕西榆林某煤矿表示,热量5900大卡,硫小于0.3的沫煤坑口含税445元/吨,涨15元;热量6200大卡的3-8块煤坑口含税530元/吨,不变。销售很好,车都在排队,价格暂时跌不下去。

内蒙区域:本周内蒙地区近日普涨,某大集团下属煤矿全线提涨5-20元,其他地方煤矿也普遍跟涨,并且内蒙表现出民用煤需求上升,供暖需求在价格高企情况下将提前启动。内蒙古鄂尔多斯某煤矿表示,热量5100大卡,硫0.35的面煤坑口含税290元/吨,热量5600大卡,硫0.3的中块一票价355元/吨。沫煤涨10元,最近管控炸药,露天矿全部生产,货源紧张导致价格上涨,矿上拉块煤的车多,还排队等煤。

5500大卡0.6硫煤成交有650元/吨以上,甚至有报价到670元/吨的。5000大卡动力煤成交580元/吨。市场氛围正在转强,贸易商采购意愿和惜售意愿都较前期更厉害,港口短期将继续维持强势。环渤海港口船舶超多,秦港锚地达到106艘,神华黄骅港区锚地数67艘,预到41艘。但港口大集团货源偏紧,船舶等待时间偏长。港口市场价格涨势凶猛,并且看不到回调因素。

下游概述

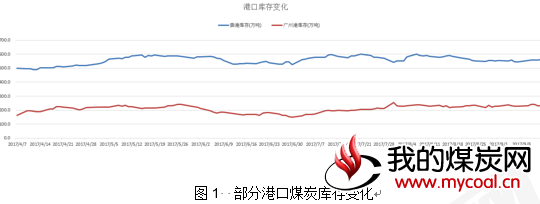

9月份以来,秦皇岛港日均锚地煤炭船舶91艘,较8月日均增加21艘。分析表示,受煤价上涨影响,市场看涨心态持续发酵,北上拉运船舶数量大幅走高,电厂和贸易商恐慌性采购倾向明显。尽管日前电厂耗煤已进入震荡下行通道,但近期六大电厂日耗仍运行在70-75万吨左右较高位水平,采购需求依然较强。在最低库存和最高库存储煤标准、冬储即将来临等因素影响下,下游用户采购心理将继续加强,拉运热情持续。

分析:沿海航运市场方面,中国沿海煤炭运价综合指数显示,本报告期(2017年9月11日至9月14日),作为沿海动力煤供求活跃程度领先指标的国内煤炭海运价格也出现大幅上涨, 9月14日的运价指数报收于1141.46点,与9月7日相比,上涨258.32点,涨幅为29.3%。