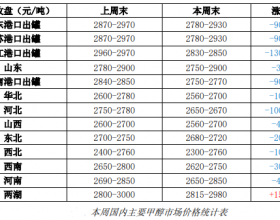

9月20日下午消息,环渤海动力煤价格指数报收于586元/吨,环比持平。环渤海六大煤炭港口24个规格品中,有21个与上期持平,仅有三个仍有5元/吨的涨幅。近期,在保供政策引导下,煤炭铁路发运量增加,加之天气因素导致的封航,环渤海主要煤炭港口库存上涨较为明显,其中,秦皇岛港煤炭库存突破600万吨,很大程度上缓解了短期集中恐慌性采购压力。

秦皇岛煤炭网网络研究部表示,尽管动力煤需求仍高于往年同期水平,供给继续呈现偏紧局面,但近期支撑煤价继续上涨动力逐渐减弱(政策指向明确清晰,市场心态趋稳;铁路调进明显增量,港口库存得到恢复;远期合约深度贴水,市场出现看空情绪),本期环渤海地区煤炭价格平稳运行。

进入9月下旬,临近十一长假,晋陕蒙主要煤炭产区煤价仍保持上涨,目前大部分煤矿都有拉煤车排队装车,矿上货源供应偏紧,即产即销,基本没有库存。但是由于近期煤价的频繁上涨,且涨幅较大,部分囤货待售的供货商担忧后期国家调控风险,出货意愿较强,市场上货源有所增加,缓解了产地方面的供货压力,后期山西、内蒙古等地煤价仍有上涨空间,但是煤价的上涨动力减弱,涨势得到一定遏制。

9月份产地、港口的煤价上涨,很大程度上是市场和人为双方作用导致,一方面,产地产能释放受到限制,煤炭产量收缩,供应跟不上需求,另一方面,面临十九大,市场方面关于煤矿停产的消息甚嚣尘上,部分贸易商提前囤货待售,市场货源越发偏紧,人为炒作煤价。近期,国家发改委发布了《关于做好煤电油气运保障工作的通知》,要求各产煤地区不得以简单停产方式开展或应对执法检查,全力保障重点地区发电供暖煤炭供应。澄清了前期市场关于十九大煤矿停产的传言,保供应、稳煤价的政策继续贯彻,在十一长假前夕,贸易商开始出现抛货行为,煤价运行开始趋向于冷静。

近期,南方沿海电厂库存水平不高,日耗有所回升,目前沿海六大电厂平均日耗上升至70万吨以上,存煤天数不足以支撑15天,虽然大型电力集团有长协煤供应,加之处于煤炭消费淡季,短期内不存在急迫的市场煤采购需求,但是在库存持续低位的情况下,电厂方面必然将面临补库需求,对于下游煤价形成一定支撑。

综合来看,产地煤炭供应持续偏紧,港口贸易商出货增多,下游电厂补库需求仍旧存在,虽然在政策调控和十一长假影响下,煤价频繁猛涨态势有所降温,但是从整体供需层面来看,仍存在一定的上涨空间。(高兰英)