【甲醇】

本周国内甲醇市场震荡下行。内地供需平衡依然偏弱,西北新投产装置外放以及主流装置检修偏少都导致供应回升。

利润下行部分烯烃装置检修,且短期难以看到开车契机,本周多地疫情管控力度有所收紧,接货地对西北多省来车要求严格,运费在小幅回调后再度上升。部分下游厂家自身也存限制难以卸车,下游接货价格再度走跌。

目前业者操作多偏谨慎,上游受库存压力周内接连调降,部分逢低接货。港口市场表现相对强势,下游亏损以及整体弱预期,期货仍在下行通道中。但现实端较为紧张,天气影响多地装船延迟,港口继续去库,临近交割业者有提货需求,周一开始港口基差大幅走强,有货者心态坚挺。

周内随着内地价格下滑,内地-港口价差拉开,部分国产运抵港口套利稳定行情,基差陆续回落。本周整体成交表现一般,下游接货谨慎。

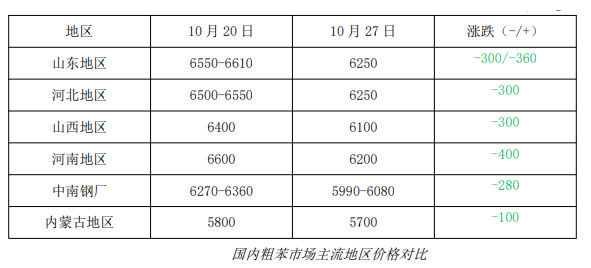

【粗苯】

本周国内粗苯市场延续跌势,其中主营地市场较上周多存300-400元/吨左右跌幅,西北乌海地区较上期跌幅在100元/吨左右,市场整体商谈氛围持弱。

周内原油及苯乙烯盘面弱势震荡,给予纯苯支撑减弱,中石化纯苯挂牌价下调200元/吨至7650元/吨,市场利空情绪弥漫,地炼报盘持续松动,实际成交寥寥。加氢苯方面重心回落,自身装置利用率继续走低,对粗苯需求减量之际,持续向上打压粗苯价格,承压之下粗苯新单继续走跌,且跌幅较上期扩大。

后市来看,美元指数大幅回调的势头将被打断,而原油期货价格重回相对高位后上方阻力密集,美原油WTI短期升穿90美元/桶的动能不足,或将继续维持震荡之势,纯苯市场缺乏利好助推。

苯加氢企业利润持续增加,后续开工存提升预期,或将给予粗苯一定支撑;但纯苯下游苯乙烯因企业利润亏损仍有企业降负或停车,终端需求短时疲弱难改,仍将限制纯苯市场向好空间,进而制约粗苯市场。

综合来看,短期粗苯市场暂缺乏明显利好支撑,预计下周行情难存较大起伏,具体仍需关注外围面走势。

【煤焦油】

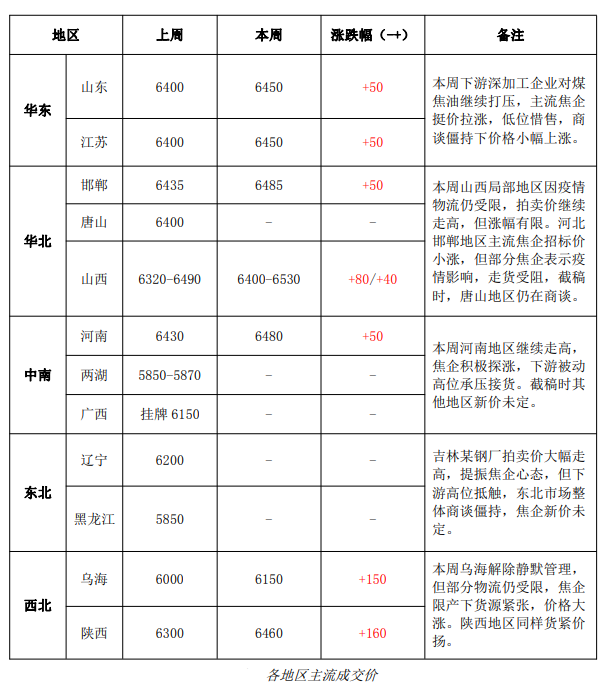

本周期国内高温煤焦油市场继续走高,但涨幅有限。下游深加工企业刚需采购,对高位抵触,但焦企货源有限且局部因疫情物流受限下,挺价拉涨意向较浓,本周拍卖价低位补涨明显。

截至27日,山东地区市场主流成交小涨至6450元/吨;河北邯郸主流成交走高至6485元/吨;唐山市场截稿时暂未出价;山西地区主流成交走高至6400-6530元/吨;河南地区主流成交走高至6480元/吨;乌海地区主流成交大涨至6150元/吨,截稿时,黑龙江地区新价未定。

近期下游深加工市场除工业萘走低外,其他产品相对坚挺运行,因此深加工厂家对煤焦油接货能力依然较强,同时焦企持续限产运行,煤焦油供应有限,所以焦企仍将继续挺价探涨。

但从本周市场看,上行阻力已明显加大,因此预计下周煤焦油市场仍将保持坚挺运行,但冲高空间受限。另外疫情影响,局部物流不畅,也制约了焦企拉涨空间。

【硫酸铵】

本周国内焦化级硫酸铵市场区间波动为主,从招标结果来看,主流市场新单调整幅度较上期价格多保持在40元/吨以内,市场整体商谈氛围平稳;现阶段焦企持续亏损之际开工难升,硫酸铵库存压力不大,厂家多存挺价心态。

国际出口方面需求尚存,出口订单持续跟进,部分下游颗粒工厂陆续入市接货,但对高价仍持谨慎状态;尿素市场周内维持弱势,主流区域交投氛围延续低迷势态。临近周末,受前期低价预收订单支撑,多地小涨探市,行情止跌趋暖。

后市来看,硫酸铵市场供应仍难以大幅提升,下游按需跟进维持,供需面仍存支撑;尿素方面目前低价接受度尚可,市场新单向好,间接利好硫酸铵市场;但当前出口方面仍无较大改善,硫酸铵市场暂无明显利好消息带动,预计下周行情或维持窄幅盘整,望继续关注行业开工及下游跟进情况作出指引。