核心观点

考虑到未来产量的放开,四季度供应增加有望。宏观趋弱风险显现,供暖季部分行业限产措施的实施,动力煤四季度总需求环比增速将出现下滑。全年动力煤总需求约30亿吨,总供应约27亿吨。Q4总需求约7.6亿吨,总供应约7.2亿吨。整体看供需差结构改善,产量的增加将随着时间的向后推移而增加,需求存在下滑风险,月间环比变化后期需要实时关注,动态评估。时间向后推移,随着春节的临近,需求下滑速度可能加快。

结合历史的库存结余-消费与价格对比,目前的煤炭现货Q5500动力煤实际成交价格达到720以上的水平,回到历史相对略低的估值水平,所以后期随着供应的增加应该警惕煤炭现货价格下行的风险。短期内,由于电厂库存相对较低,在冬储的大背景下,补库需求强烈,价格可能仍将在高位继续保持。后期随着供应增加,以及补库完成,更远的供暖因素退却,煤炭价格高位下滑风险将越来越大。

在整体需求存在下滑风险的情况,短期节奏补货需求依旧强烈。在目前煤炭价格相对较高的情况下,监管将趋强,煤企响应号召下调市场煤价。在这样的大背景下,我们提出警示,风险已经出现,在火热的市场中保持一份冷静。基差修复的路径并非只有期货补涨一个路径,警惕现货价格高位滑落带来的市场整体趋弱的可能。

策略建议:单边多单建议逢高减持,持续关注行情节奏变化,逻辑验证,逢高布置空单。

期现策略:建议现货逢高陆续出货为佳,盘面套保基差太大暂时不考虑。

四季度风险点:煤炭行业政策变化、宏观趋弱风险、采暖季限产执行力度、物流中转环节的运输能力。

以下为正文1动力煤Q3行情回顾

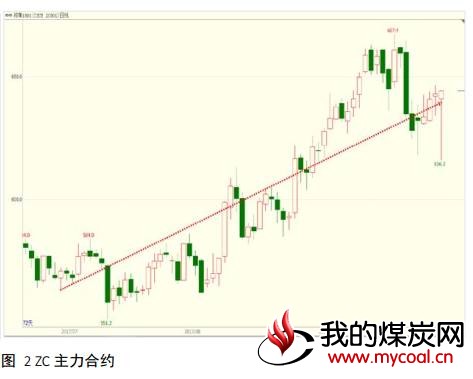

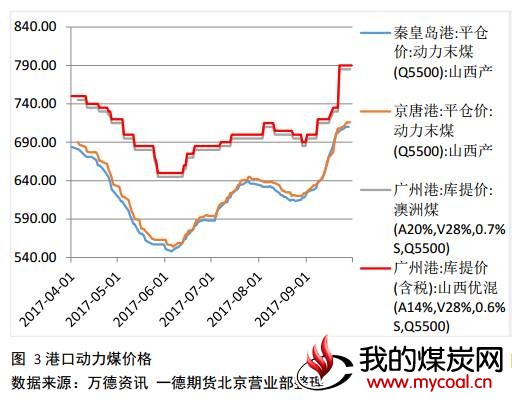

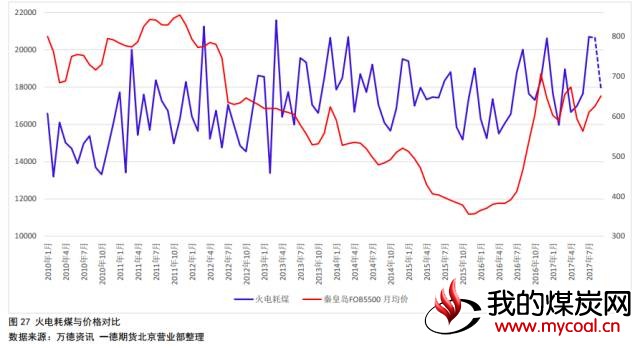

2017年7月-9月,在相对的淡季,动力煤淡季不淡,出现反季节性,秦皇岛山西产动力煤Q5500平仓价由 7月初的600元/吨左右上涨至9月底的 720元/吨以上,CCI5500动力煤指数由7月初的594元/吨上涨到716元/吨(截止9月27日)。动力煤期货主力合约1801收盘价由7月初570元/吨上涨至640元/吨附近,基差由30元/吨附近拉大到80元/吨附近(秦皇岛动力煤山西产Q5500平仓价-期货主力收盘价)。

截止9月28日,纽卡斯动力煤现货价格95.08美元/吨,较8月末下滑98.56元/吨。9月月度均价约96.92元/吨,8月为98.23元/吨,进口煤价格小幅下滑。

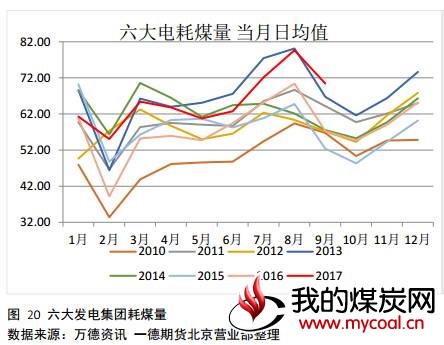

2017年三季度动力煤价格涨幅明显,主因在于需求旺盛。2017年Q3六大发电集团煤耗约74.08万吨/天,2016年、2015年同期分别为64.28万吨/天、59.34万吨/天。截止至8月份,火电发电量累计同比增7.3%。7月及8月用电量的需求回升,季节性异常的情况出现。电厂库存相对较低的状态下,煤炭在供应相对偏紧的状态下涨幅明显。

9月28日,为了抑制煤炭价格快速上涨,稳定煤炭供需形势,神华集团在严格履行年度长协合同、稳定年度长协价格的基础上,决定自9月28日起下调北方港市场煤价格10元/吨。而后,中煤、 同煤、伊泰、冀中能源、璐安矿业、山东能源、晋能集团等大型煤炭集团纷纷下调市场煤价格10元/吨。在大型煤企带头的作用下,民营煤企将跟随调价。9月30日,鄂尔多斯民营企业蒙泰集团、满世集团、乌兰集团、汇能集团等部分民营煤企主动担当,带头作为,同样带头对北方港市场煤价格下调10元/吨。本次由大型煤企业带头,民营煤企跟进的价格下调,后期对市场煤价影响有待继续跟进。

2上游供应

2.1 供应端-国内供应

三季度产量环比有所下滑,四季度环比有望增加

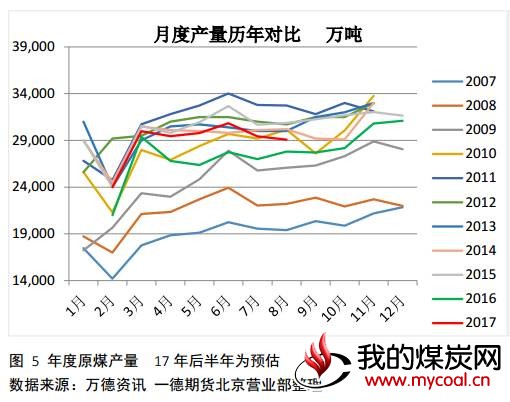

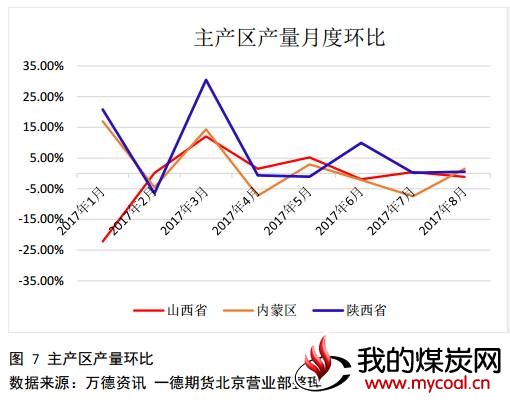

2017年三季度,7月、8月国内原煤产量分别为29438万吨、29077万吨,同比分别增长8.5%、4.1%。原煤产量水平较6月份产量下滑30835万吨,主要受煤管票限制、内蒙70周年大庆、山西安全减产等影响。主要产煤省份“三西”地区:7月、8月,内蒙原煤产量分别为7347.5万吨、7457.9万吨,同比增速分别为10.4%、9.9%;山西原煤产量分别为7529.6万吨、7444.30万吨,同比增速分别为13.1%、10.3%;陕西原煤产量分别为4934.7万吨、4962.9万吨,同比增速分别为19.8%、8.5%。

煤炭开采和洗选行业固定投资完成额累计同比增速7月、8月分别为1.6%、0.1%,继续维持正增长,增速下滑。煤炭开采和洗选行业销售利润率累计同比7月、8月分别为11%、11.7%,依旧保持相对较高的增长率。

9月21日,为稳定价格保障供给,国家发改委发布《关于做好煤电油气运保障工作的通知》(下称《通知》),要求各产煤地区组织指导煤炭生产企业在确保安全的前提下科学组织生产,不得以简单停产方式开展或应对执法检查,重点产煤地区要认真落实保供责任。

《通知》要求,加快推进煤炭优质产能释放,包括:严格落实增减挂钩、减量置换要求,加快办理相关手续,促进建设项目依法依规投入建设生产等。相关政府部门要按照简政放权、放管结合、优化服务要求,加快办理建设项目核准手续;对已核准项目,要积极协调加快办理采矿许可、土地使用、环境影响评价和安全生产许可等后续手续;已建成项目要及时开展联合试运转和竣工验收等工作。

综合看,内蒙地区产量下降较明显,山西和陕西相对变化较小。短期内,十九大召开及十一长假扰动,10月份产量增速存在下滑可能。扰动因素消退后,生产趋于正常,产量有望增长。安监环保政策依旧是下一阶段影响产量的重要因素,应继续关注。四季度,在国家政策的支持下,部分优质产能有望释放,供给量有望增长。

区域性供给下滑明显,东北采暖季自身供应不足

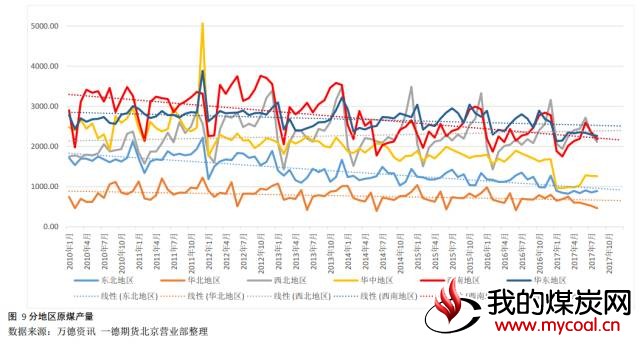

剔除掉主要产煤省份山西、陕西、内蒙三省,及资源相对缺乏产量变动较小的华南地区。分区域看全国原煤产量,东北及西南地区产量下滑明显,东北下滑最为明显。截止至2017年8月,东北地区原煤产量6945万吨,2016年同期为9564万吨,2015年为10068万吨;西南地区原煤产量17119万吨,2016年同期为17590万吨,2015年为18515万吨。由于东北地区冬季寒冷,供暖需求旺盛。去产能后区内供应下滑明显,采暖季东北煤炭需求回升,缺口存在对煤炭价格的冲击值得关注。

四季度整体供应评估

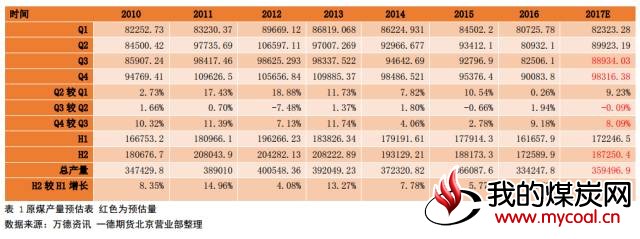

三季度,煤管票管制、内蒙自治区70周年大庆及沙漠论坛举办、全国安全大检查等对生产产生的扰动,最终整体产量下滑。十月份十一假期,以及十九大的召开,安监制度偏强,将对产量产生影响。随着十九大召开完毕,优质产能释放,产量增加有望。依旧维持半年报全年原煤产量约36亿吨的评估,相应提高Q4原煤产量预期,Q4全国原煤产量约9.8亿吨。

2.2 煤炭进出口

四季度煤炭进口不会太差

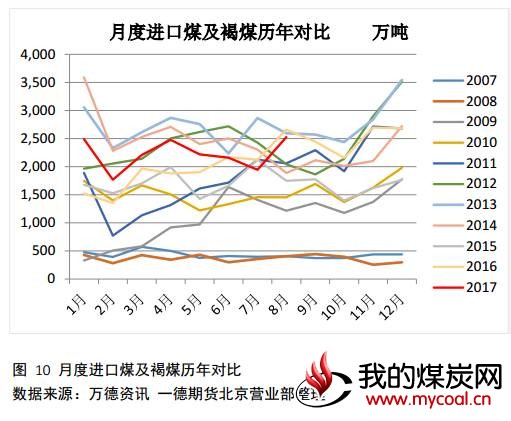

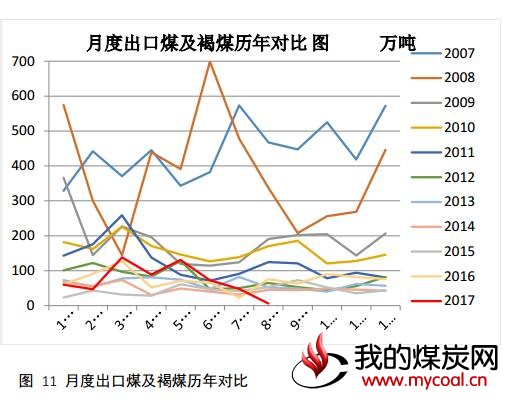

2017年1-8月累计进口煤及褐煤17782万吨,16年同期15574万吨,同比增加14.2%。1-8月累计出口煤及褐煤591万吨,16年同期567万吨,同比变化不大。从月度数据看,国内煤价高位,进口增加,出口下滑。由于国家控制劣质煤进口等政策,在半年报中对进口预期做了体现,相应的下滑月度进口量。然从8月的进口数据看,进口数据下滑并不明显。

虽然政策上对煤炭进口不利,然从实际数据看,下滑比例相对较小。依据上半年的进口情况,对原来的进口预估量作出调整,相应调高在供暖季的进口量。支撑上调进口量的依据在于国内价格高,进口存在利润;国内存在部分缺口,监管政策有望趋弱。全年煤及褐煤净进口有望达到2.6亿吨附近,Q4进口有望达到7000万吨附近。

3发运及库存、海运费

3.1煤炭发运量

2017年1-8月,大秦线煤炭发运量累计值28481.00万吨,同比增加34.33%。候月线截止7月煤炭发运量累计4,784.00万吨,同比增加5%。全国铁路发运量截止8月(国有重点煤矿)累计65475万吨,同比增加9.82%。对比2015年数据,2015年1-8月大秦线、1-7月候月线、1-7月全国铁路煤炭发运量(国有重点煤矿)分别为27387.1万吨、5428.4万吨、63039.09万吨,与15年数据对比,目前铁路运输已经恢复到正常水平,且在北方港口汽运政策的影响下,铁路运量增加。

2017年8月当月,大秦铁路煤炭发运量为3843万吨,7月当月候月线为701万吨,全国煤炭铁路总发运量(国有重点煤矿)9166万吨。2015年数据分别为3362万吨、712万吨、9320万吨。

9月21日,国家发改委发布《关于做好煤电油气运保障工作的通知》中(下称《通知》),针对近期港口运力短缺的现象,《通知》要求加强运输协调保障,各地要提前摸清运输需求,加强与运输部门的沟通衔接,制定煤炭、粮食等重点物资运输方案,强化运输综合协调,确保重点物资运输平稳有序。未来的运输能否满足冬储进而满足冬季需求,也是需要持续关注的问题。

3.2 各环节库存

截止至8月末,煤炭社会库存约2.54亿吨,环比增加0.82%,同比下滑13%,2016年当期约为2.8亿吨。由于统计口径的问题,整体社会库存值相对偏差较大。

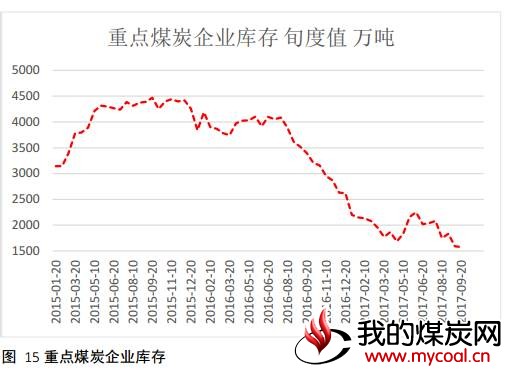

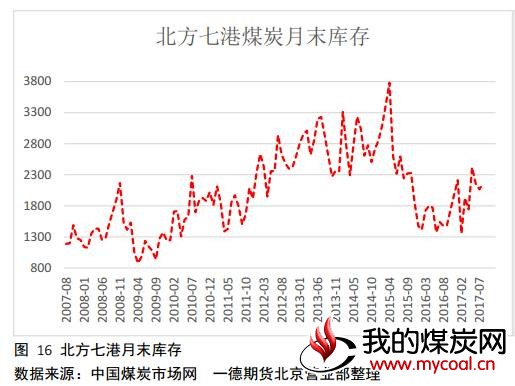

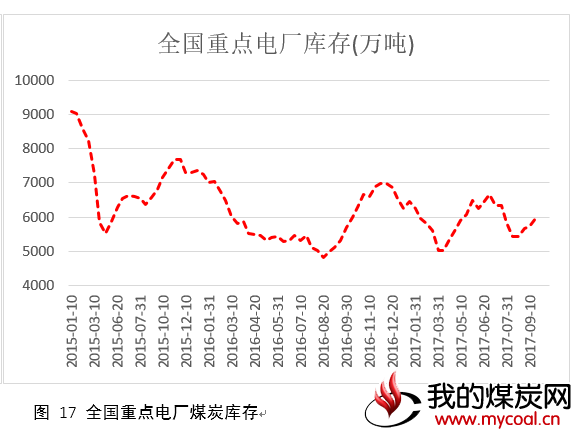

截止至9月20日,重点煤炭库存1577万吨,较8月20日减少256万吨,相比16年同期减少1820万吨。截止至8月末,中转地北方7港库存2155万吨,环比增加4.41%,同比增加46.2%。截止至9月中旬,全国重点电厂煤炭库存5957万吨,2016年同期5310.9万吨。

整体看,煤炭社会库存处于相对低位,重点煤炭企业库存亦处于相对低位,中转地北方港库存有所攀升。重点电厂在度过夏天库存下滑后目前已开始攀升,可用天数维持在17天附近。三季度末明显可以看到的是中转地煤炭库存回升,显示贸易环节备货增加。

3.3 海运费

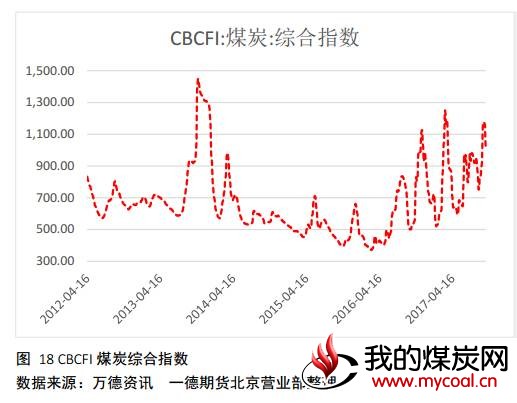

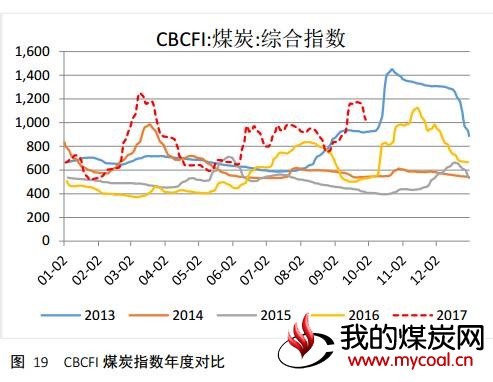

截止2017年9月底,CBCFI煤炭综合指数9月均值1035.12,6月份均值为834.68,去年9月均值为539.23。三季度CBCFI指数在8月份略微下滑,在9月份走向前高。9月份相对火爆的现货热情也对运费的回升给出了基础,后期运费有望继续保持在高位,然需警惕需求走弱后的下滑风险。

4下游需求

4.1下游火电

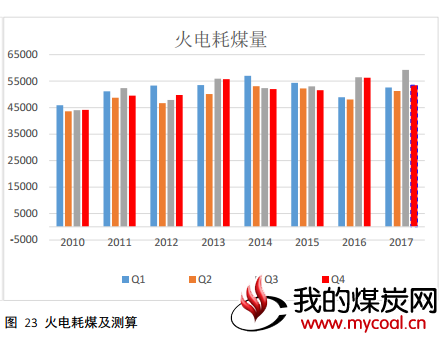

延续动力煤半年报的思路,动力煤消费以火电为主,在对需求的评估中也将继续以火电为重点进行测度。2017年1-8月,全社会用电量累计值41571.22亿千瓦时,同比回升6.85%。其中,第一产业1-8月累计用电803亿千瓦时,同比回升8.49%;第二产业1-8月累计用电29208.98亿千瓦时,同比回升6.13%;第三产业累计用电5824.32亿千瓦时,累计同比回升10.36%。

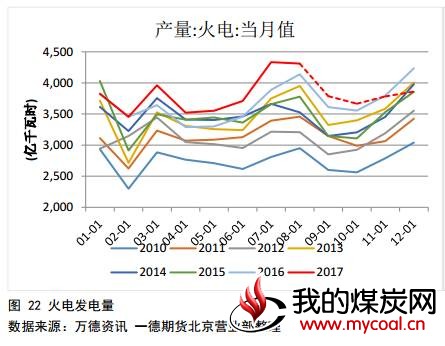

2017年1-8月,累计发电41659亿千瓦时,累计同比回升6.85%。其中,火电累计发电30894亿千瓦时,累计同比回升7.2%。水电累计发电7024亿千瓦时,累计同比下滑2.1%。本年度水电较去年下滑,四季度进入冬季,枯水期来临,水电本年度同比下滑大局已定。

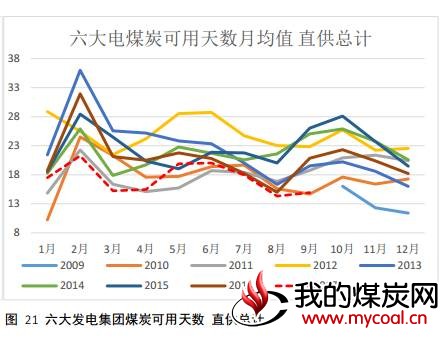

六大发电集团日耗水平9月均值70.44万吨/天,较8月份79.66万吨/天下滑明显,然依旧好于往年同期。Q3六大发电集体日耗水平均值74.08天/吨,高于2016年同期64.28万吨/天的水平。六大发电集团库存9月月平均数14.93天,较8月份14.32天回升,低于2016年9月20天左右的水平。Q3六大发电集团直供可用天数季度平均值15.74天,去年同期18.02天。Q3需求好于往年同期,结合产量数据看,支撑煤价上涨的主因在于需求的回升。从目前的库存水平看,电厂依旧存在较强补库需求,所以短期煤炭价格依旧偏强。

全社会用电量能否继续保持较好的增长态势是后期的核心问题, 基于对宏观向下用电量的考虑,及限产环保政策对用电的影响,对火电发电量做了推算。截止至2017年8月,火力发电量30894亿千瓦时,折动力煤需求约14.52亿吨。依据日耗和火力发电量的相关性,推算9月火力发电量约3800亿千瓦时,前三季度火力发电用煤需求约16.31亿吨。基于历史规律及现实情况对平衡表相关参数做了调整,Q4火力发电量11300亿千瓦时附近,折动力煤需求约5.4亿吨。

4.2 下游其他行业

2017年2月17日,环保部、发改委等四部委联合北京市、天津市、山东、山西、河北、河南省政府发布了《京津冀及周边地区2017年大气污染防治工作方案》,部署环京地区“2+26”城市采暖季错峰生产政策,其中涉及钢铁行业的错峰限停产方案拟将石家庄、唐山、邯郸、安阳等重点城市的钢铁产能在采暖季限产50%。与此同时,电解铝和氧化铝企业限产30%以上,水泥建材全部停产。8月21日,环保部等部委发布《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,对2月27日的《大气污染防治工作方案》工作内容进行了细化,进一步强调错峰生产将作为主攻方向之一。随后河北、山东等地方政府相继出台配套政策,河北在石家庄、唐山和邯郸等重点城市采暖季一律限产50%,其他城市参与错峰生产,河北省部分市县级政府在出台地方政策时又提高了标准,比如邢台市将本市主要的钢铁企业邢台钢铁和德龙钢铁列入采暖季限产50%名单,山东省政府则将限产扩展至全省范围。

环保部、发改委、工信部等多部委及北京、天津、河北等省市共同印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》提出,2017年10月至2018年3月,京津冀大气污染传输通道“2+26”城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上。同时,钢铁有色水泥行业全面限产停产,采暖季唐山等城市钢铁限产50%,电解铝和氧化铝企业限产30%以上,水泥建材全部停产。

环保限产方案中:“2+26”城市为我国主要的钢铁生产区域,钢铁行业在环保限产制度下,直接煤炭消费下滑。生产趋缓的情况下,电力消费亦将下滑,进而影响煤炭消费。方案中所涉及城市行的建材行业也将受到限制,煤炭消费亦减少。

下游化工行业,三季度所受影响较小,且在煤化工装置新增较多的背景下,未来化工行业煤炭消耗将有增量出现。未来钢铁、建材行业环保限产实际所产生的影响将需要重点进行关注。

5供需综述及未来思考

考虑到未来产量的放开,四季度供应增加有望。宏观趋弱风险显现,供暖季部分行业限产措施的实施,动力煤四季度总需求环比增速将出现下滑。全年动力煤总需求约30亿吨,总供应约27亿吨。Q4总需求约7.6亿吨,总供应约7.2亿吨。整体看供需差结构改善,产量的增加将随着时间的向后推移而增加,需求存在下滑风险,月间环比变化后期需要实时关注,动态评估。时间向后推移,随着春节的临近,需求下滑速度可能加快。

结合历史的库存结余-消费与价格对比,目前的煤炭现货Q5500动力煤实际成交价格达到720以上的水平,回到历史相对略低的估值水平,所以后期随着供应的增加应该警惕煤炭现货价格下行的风险。短期内,由于电厂库存相对较低,在冬储的大背景下,补库需求强烈,价格可能仍将在高位继续保持。后期随着供应增加,以及补库完成,更远的供暖因素退却,煤炭价格高位下滑风险将越来越大。

在整体需求存在下滑风险的情况,短期节奏补货需求依旧强烈。在目前煤炭价格相对较高的情况下,监管将趋强,煤企响应号召下调市场煤价。在这样的大背景下,我们提出警示,风险已经出现,在火热的市场中保持一份冷静。基差修复的路径并非只有期货补涨一个路径,警惕现货价格高位滑落带来的市场整体趋弱的可能。

四季度报小结

动力煤四季度供应就目前预期下,增加有望。需求在四季度,受宏观趋弱风险及环保限产的影响,需求增速将趋弱。目前价格运行至红色区间以上,监管政策将趋于严格。短期内补库需求强烈,区域性煤炭供应紧张,煤炭价格将得到支撑。然价格运行至高位风险出现,警惕供需结构变化,价格下行风险。

策略建议:单边多单建议逢高减持。关注行情节奏变化,逻辑验证,逢高布置空单。

期现策略:建议现货逢高陆续出货为佳,盘面套保基差太大暂时不考虑。

四季度风险点:煤炭行业政策变化、宏观趋弱风险、采暖季限产执行力度、物流中转环节的运输能力

本报告主要依据当期及历史数据,结合政策及现实因素,对相关供需做出预估。后期随着政策调整及情况变化,会实时对相关数据做出调整,进而对策略等进行调整。