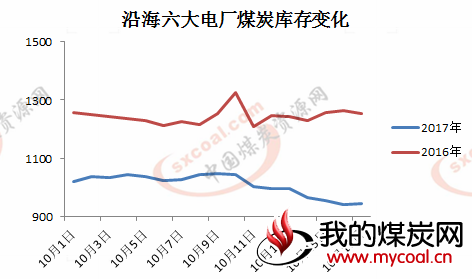

10月上中旬正值煤炭消费的淡季,下游发电企业对煤炭的需求量也处在一年中的相对低位。目前沿海六大电厂的煤炭库存在节后呈现出明显减少态势,并且库存量已经下降到1000万吨以下,下游需求释放十分有限。

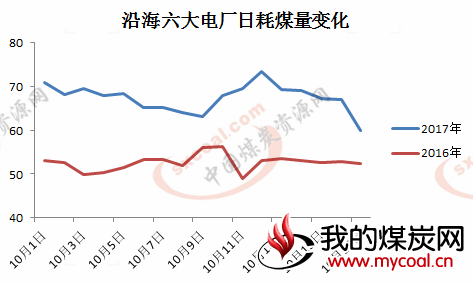

根据中国煤炭资源网的数据显示,截止10月17日,沿海六大电厂的煤炭库存数量948万吨,环比上周减少98.2万吨,降幅9.4%,与2016年同期相比,下降24.4%。煤炭日耗方面,10月17日,沿海六大电厂的日耗煤量为59.9万吨,环比上周减少8.1万吨,降幅11.9%,与去年同期相比,减少14.3%。

截止目前沿海六大电厂的煤炭库存已经连续6天下降到1000万吨以下,从历史上看,目前的库存水平仅次于今年3月份下旬的库存量以及4月11日的921.1万吨,在整体上处于历史性低位。可见下游市场在目前对煤炭的需求并不强烈,市场上煤价的逆势上涨与下游需求端的影响不大,煤价上涨并不存在明显的需求拉动因素。

根据本网站的历史数据显示,与2016年相比,今年10月份沿海六大电厂煤炭库存数量偏低。去年10月份的库存水平基本维持在1200万吨以上,最高甚至超过1300万吨。而今年的平均库存基本维持在1000万吨水平左右,近一周更是下降至1000万吨以下。由于2016年,国家对煤炭生产领域实施去产能政策以及严格的限产政策,市场煤价一路飙涨,下游用煤企业在煤价看涨心态下,淡季仍在积极补库。

从沿海六大电厂的煤炭日耗情况来看,2016年的日耗煤量明显低于今年10月份的水平。数据显示,截止10月17日,沿海六大电厂的日耗煤量在67.4万吨,而去年同期水平仅为52.6万吨,今年较去年高出28.1%。

综合所述,从去年和今年沿海六大电厂的库存和日耗煤量来看,今年的六大电厂的日耗煤量较多,但是库存量并未相应增长。可以判断,去年在煤炭去产能和煤矿限产政策的大背景下,市场对煤价走势趋于看涨,因此下游用煤企业在日耗量不高的情况下,仍旧维持着对煤炭的补库,以避免后期煤价进一步上涨带来的成本风险。主要因素在于市场煤价的看涨心理。

但是今年的情况,由于寒冷天气的影响,下游用煤电厂较去年日耗煤量增加,但是补库意愿并不明显,企业多以消化自身库存为主,补库意愿不强,从数据上可以看到,沿海六大电厂的库存目前正处在减少趋势之中。因此,目前煤价的逆势上涨从市场基本上讲,是没有足够的需求支撑的。

煤价逆势上涨的原因可能更多源于囤煤现象等市场的自发性弊端所导致。国家在稳定煤价方面,针对性地提出,大力推行直购直销,减少中间环节囤煤的方式方法,来减少目前的市场炒作行为,从而引导煤炭市场的理性回归。因此,市场煤价很有可能在经历逆市涨价之后,逐步迎来转折,但由于也临近供暖消费旺季,煤炭供应相对有限,煤价下跌幅度可能不会太大。