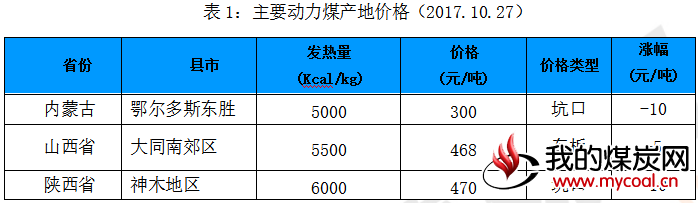

产地方面,本周,动力煤市场在主产区出现了不同的走向,内蒙价格上涨幅度较大达到15元,陕西地区价格主要是榆阳区则弱势下行。目前主产区中的内蒙和山西请车极为困难,这可能会成为后期煤价变化的一个重要因素。环渤海地区在经历了两周的平稳后,贸易商为了避免后市的风险已主动下调价格,但是幅度不大。大家对19大后国家在煤市上的政策都极为关注,因此观望情绪在各地都很浓厚。

港口方面,本周受季节性用电需求减弱和水电替代影响,下游采购需求放缓,北方港动力煤市场继续承压,价格小幅下跌,买方观望情绪浓厚,短期内市场保持弱势。中转港口现货成交趋于清淡,降价出货现象增加。

电力方面,上游坑口煤价库存低位,涨跌互现,港口因封航及垒库等原因库存高位,煤价略有松动,考虑到火运运力紧张,大秦线检修等因素,现货煤价下跌空间有限,电厂对政策调控有期待,观望情绪浓,马上迎来冬季,电厂仍有补库需求,供需仍是紧平衡,考虑到受19大影响北方港口市场煤到货量受限,但环保、水电增量等因素使得终端耗煤量回落,电厂采购需求热度有所减弱。

国际港口方面:国际动力煤小幅上涨。截止10月20日,纽卡斯尔动力煤价格指数报收98.25美元/吨,较上期上涨3.40美元/吨;欧洲ARA三港动力煤价格指数报收92.65美元/吨,较上周上涨4.02美元/吨,理查兹港动力煤价格指数报收90.89美元/吨,较上期上涨1.89美元/吨。

预测:目前,国内电煤消费已经或将继续放缓,无疑将对国内动力煤消费需求带来消极影响;与此同时,“十九大”结束后,国内原煤产量将出现确定性增加,当前动力煤市场资源的“紧平衡”局面将得到改善;市场对未来煤炭价格下降的预期更加强烈,市场的观望气氛也进一步增强,导致现货动力煤价格在继续上涨无望的背景下出现下行。

产地情况

本周市场详情:

山西区域

本周山西大同、朔州、临汾、长治、吕梁等主要产区均停产10天左右,虽然大部分煤矿停产,但前期库存较多,价格回落10-20元/吨左右。

陕西区域

目前供需两弱,库存增加,近期销售状况不佳;神府地区大矿价格暂稳,一些小矿根据自身煤管票和库存情况不同有涨有跌。陕西地区大面积停产,但因前期价格上涨幅度过大,榆林地区多家煤矿出现单日下调50元/吨的情况,动力煤整体价格回落20-60元/吨。

内蒙区域

受其他地区停产与冬季民用煤等多方面影响,内蒙高卡煤受热捧,本周5500的动力卡煤价格上涨15元/吨左右,但因高卡煤库存不足影响后期价格仍有上涨空间。

港口

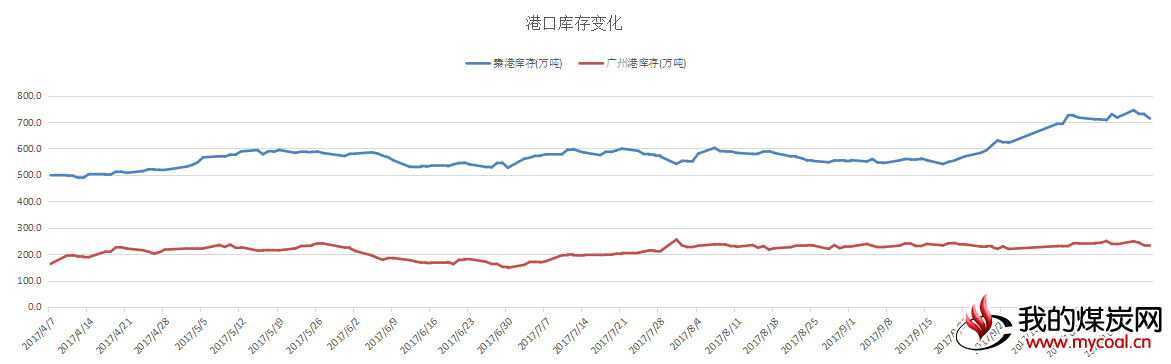

图1部分港口煤炭库存变化

库存合计5241万吨,较上期(5340万吨)下降99万吨。环渤海主要港口库存较上期下降76万吨,市场煤库存减少,长协煤库存大幅增加,目前站台以保障大型煤企长协煤铁路计划为主。其中,京唐港382万吨(-2.8%)、黄骅港160万吨(-20%),秦皇岛720万吨(-0.8%)、国投曹妃甸276万吨(-5.5%)。江内港口库存962万吨,较上周(977万吨)下降15万吨,结束连续4周上涨。华南各港口库存下降11万吨。北方各港口库存下降9万吨。华东地区各港口库存上涨约12万吨。

下游概述

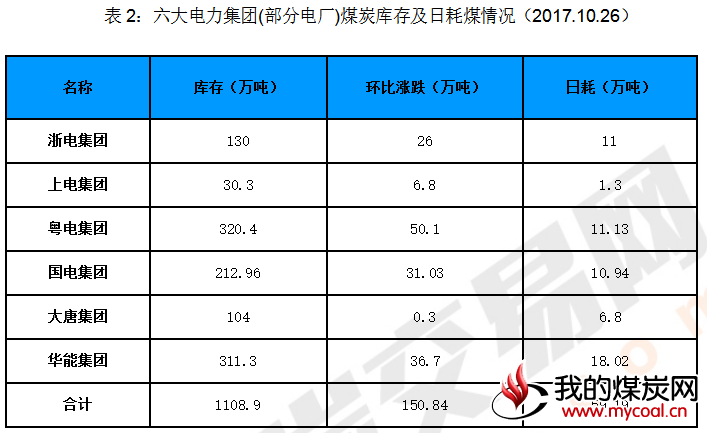

截止10月26日,南方沿海地区六大电力集团(部分电厂)煤炭库存、日耗。

海运费

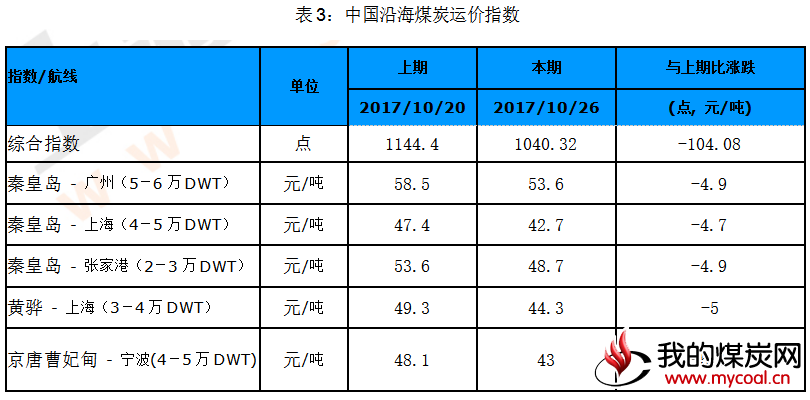

表3:中国沿海煤炭运价指数

本周沿海煤炭运价综合指数报收1040.32点,较上期下跌104.08点,跌幅9.09%。

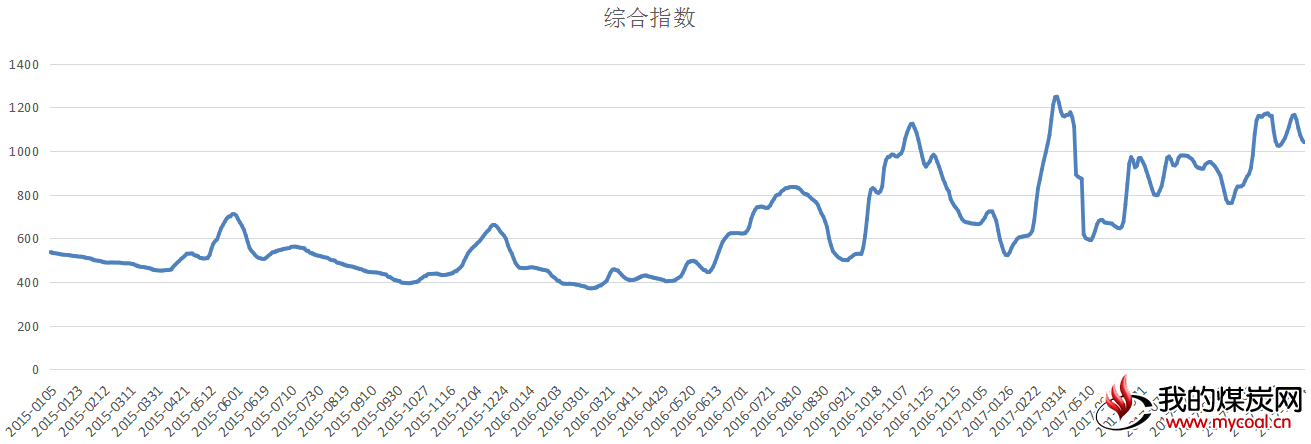

图2中国沿海煤炭运价指数

分析:

分析:本周受重要会议影响,诸多钢厂、工地限产停工,短期内,释放出一批运沙、运钢材船舶,市场可用运力增多。此外,近期煤价出现松动迹象,贸易商观望氛围较浓,影响北上派船积极性,降低对运力需求,海运煤炭运价指数小幅下挫。