进入9月之后,虽然电厂日耗水平有所回落,但依然处于相对高位。受此影响,下游整体库存水平继续走低,目前全国重点电厂库存可用天数在15天左右,主动采购补库积极性较高。而产地的低库存水平加上偏紧的供应预期,使得电厂冬储采购明显提前。目前内蒙方面受荒漠治理会议影响,部分露天煤矿已经关停,价格出现了5-10元/吨不等的上涨,陕西地区的煤管票继续发酵,价格表现坚挺,山西地区价格相对较为稳定,但煤矿基本无库存。9月开始的全国安全大检查使得煤矿生产再次受限。

9月份数据盘整

9月份原煤产量29812万吨,同比增加4.99个百分点,环比上升2.53%,其中动力煤产量约为19079.68万吨,同比降幅超过19.4%。截止到2017年9月底,累计生产原煤近26亿吨。

二、10月份市场分析

总述:

进入10月之后,天气渐渐转凉,全国范围内绝大多数地区空调降温用电负荷基本消失,发电用煤需求随之走低。近期,国内大型煤企陆续下调煤价,加上诸多增加供给、抑制需求的因素叠加,短时间内煤炭市场炒作得到抑制,从而引导煤炭价格平稳回落。虽然近日下游负荷有所下降,需求支撑略显不足,上游产地暂无大的变化,市场以稳为主,但考虑到近期电厂补库需求仍会较为旺盛,再加上供暖企业备煤需求的存在,动力煤采购需求暂时难以快速减少。预计进入11月之后,随着北方地区陆续进入供暖季,环保力度加大,煤炭、电力等需求或将受到显著影响,实际煤炭需求增幅相对前期会有所减小。

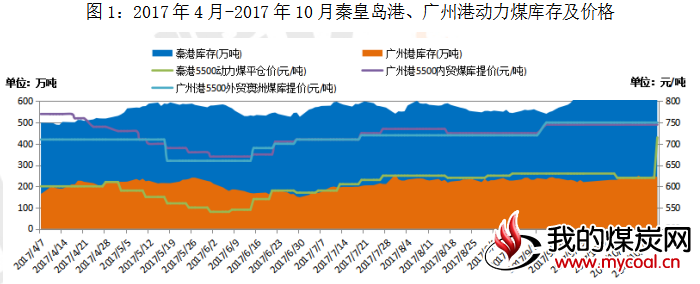

港口库存及部分电厂情况

受季节性用电需求减弱和水电替代影响,以及十九大会议召开期间管控,下游采购需求放缓,北方港动力煤市场继续承压,价格小幅下跌,买方观望情绪浓厚,短期内市场保持弱势。中转港口现货成交趋于清淡,降价出货现象增加。

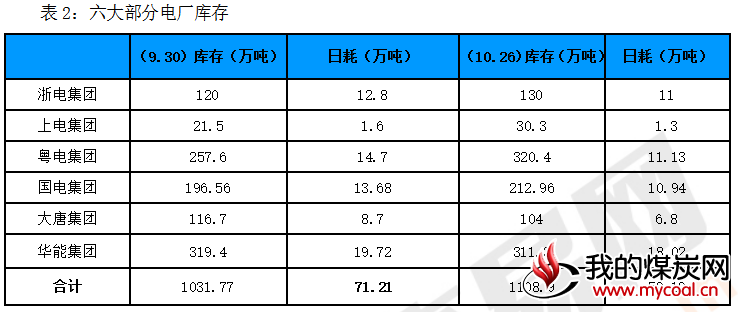

电厂库存方面:

下游坑口煤价库存低位,涨跌互现,港口因封航及垒库等原因库存高位,煤价略有松动,考虑到火运运力紧张,大秦线检修等因素,现货煤价下跌空间有限,电厂对政策调控有期待,观望情绪浓,马上迎来冬季,电厂仍有补库需求,供需仍是紧平衡,考虑到受19大影响北方港口市场煤到货量受限,但环保、水电增量等因素使得终端耗煤量回落,电厂采购需求热度有所减弱。

海运费情况

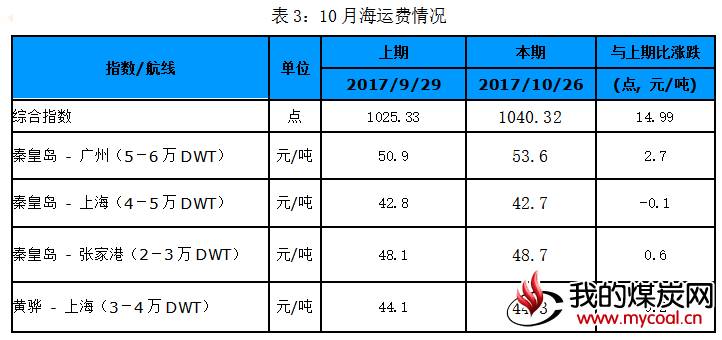

表3:10月海运费情况

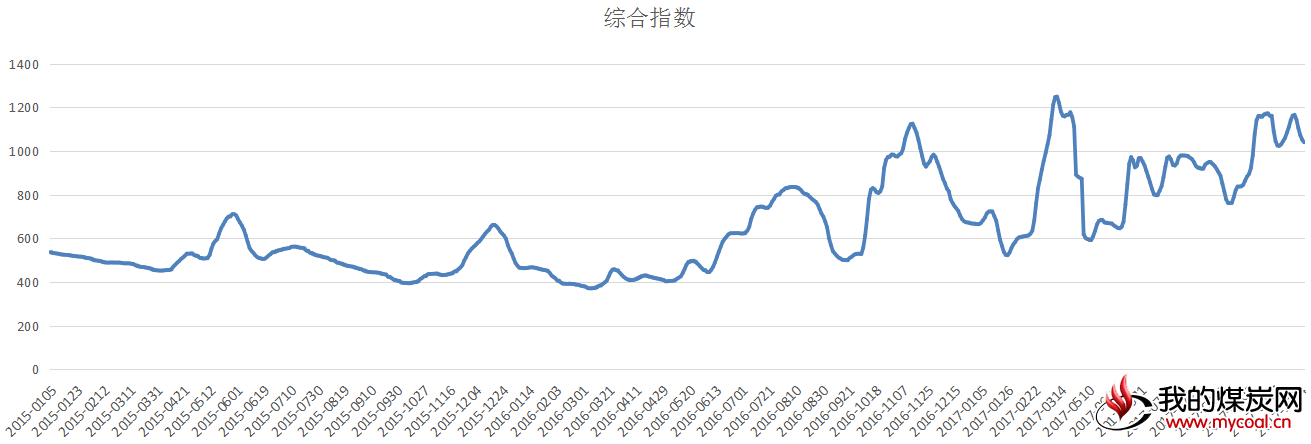

图2:中国沿海煤炭煤炭运价指数

综述

本月国内航线方面,截止10月26日,中国沿海煤炭运价指数为1040.32点,较上月上涨14.99点。

分析

本月受台风以及北方港口压港影响,运力周转依然较慢,同时受重要会议影响,诸多钢厂、工地限产停工,短期内,释放出一批运沙、运钢材船舶,市场可用运力增多。此外,近期煤价出现松动迹象,贸易商观望氛围较浓,南方及进口航线的持续走高对运力造成一定的分流,加上目前沿海下游电厂整体库存依然处于低位,对运价支撑明显。

11月份市场预测

从目前的煤炭市场情况来看,下游采购放缓,且最近降雨天气影响使矿上拉煤车辆减少,煤矿库存堆积较多。不过动力煤供应还处于紧平衡的状态,如果遭遇一些突发事件或者阶段性需求增加,局部地区部分煤种还将出现供不应求的局面,进而导致价格快速上涨。因此,保障煤炭供应仍将是后期相关部门调控煤炭市场的重要立足点。从国家发改委的表态来看,政策层面增加供应、平抑煤价的目的较为明确。

当前国内主要煤炭消费企业仍以长协煤的拉运为主,冬储采购尚未进入高潮,秦皇岛港库存不断增加,对供应偏紧的煤炭市场将产生积极的稳定作用。而在上游供应难以较快释放,社会库存水平又相对较低的情况下,煤炭供求结构并未根本改变,进入11月后,“2+26”城市的煤炭消费减量政策等的具体影响将显现,煤炭供应形势将逐渐好转,煤市或将迎来真正的拐点。