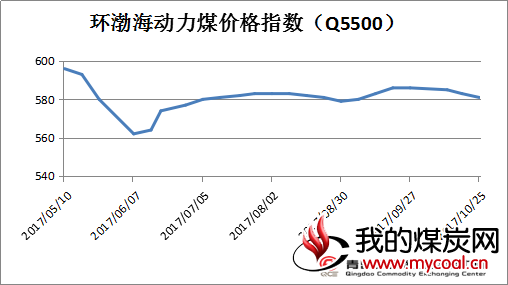

- 环渤海动力煤价格指数指数连续三期下降

10月25日,环渤海动力煤价格指数报收于582元/吨,环比下降1元/吨,指数连续三期下降,累计跌幅4元/吨。

分析认为,以下因素促使环渤海地区煤炭价格连续三期呈现回落态势。

1、煤炭进口集中到岸缓解内贸供给压力。据海关总署数据显示,9月份煤及褐煤进口量2708万吨,为年内单月进口量最高值,同比增长10.8%,进口煤的集中到岸转移部分电厂内贸采购压力,煤炭需求端议价能力有所增强。

2、耗煤淡季电厂补库情况较好。进入10月,电力耗煤进入传统淡季,六大电力企业日耗已下行至60万吨以下,存煤可用天数逼近20天,库存的相对充足促使下游高价采购意愿降低,市场观望情绪再起,对内贸煤价施压。

3、11月年度长协价格下滑为大概率事件。根据年度长协价格计算规则,11月份大型煤企的年度长协价格预计在567元/吨左右,长协价格大概率下滑为现货价格起到一定导向作用,贸易商抛货现象增多,市场货源的增加平抑了下游恐慌采购心理。

4、动力煤远期合约大幅贴水。自9月下旬开始,动力煤期货主力合约基本处于下行通道,进入10月后贴水更是近100元/吨,市场对后续的悲观预期引导现货市场逐渐向下回归。

下图为截至10月26日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 545-555 | 545-555 | 0 |

| 5500K | 580-590 | 580-590 | 0 |

| 5800K | 610-620 | 610-620 | 0 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 530-540 | 535-545 | -5 |

| 5500K | 580-590 | 580-590 | 0 |

| 5800K | 610-620 | 610-620 | 0 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 535-545 | 540-550 | -5 |

| 5500K | 580-590 | 580-590 | 0 |

| 5800K | 610-620 | 610-620 | 0 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 480-490 | 480-490 | 0 |

| 5000K | 535-545 | 535-545 | 0 |

| 5500K | 580-590 | 580-590 | 0 |

| 5800K | 610-620 | 610-620 | 0 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 480-490 | -5 |

| 5000K | 540-550 | 545-555 | -5 |

| 5500K | 585-595 | 585-595 | 0 |

| 5800K | 605-615 | 610-620 | -5 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 470-480 | 475-485 | -5 |

| 5000K | 530-540 | 530-540 | -5 |

| 5500K | 575-585 | 580-590 | 0 |

| 5800K | 610-620 | 615-625 | -5 |

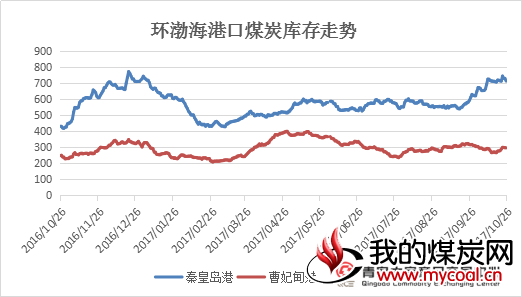

- 港口煤炭库存情况

本周,港口现货价格持平,5500大卡平仓价720-730元/吨左右,环比减少10元/吨。5000大卡平仓价630元/吨,较上周上涨。 受安全检查、环保政策以及铁路检修等因素影响,铁路发运煤炭数量减少,秦皇岛港进港煤炭减少,库存小幅下降。青岛大宗数据显示,截至10月26日,秦皇岛港存煤713.5万吨,较上周同期减少0.5万吨;曹妃甸港299万吨,环比增加19.3万吨;京唐港410.4万吨,环比持平。

近期秦皇岛港煤炭库存持续保持高位,自10月11日秦皇岛港库存突破700万吨大关之后,目前已经稳定在700万吨以上,10月23日更是突破745万吨,刷新了2017至今的库存最高位。目前秦皇岛煤炭库存正处在不断增长的趋势当中,曹妃甸港口库存也是一路增长并即将突破300万吨。因此市场上对于港口缺煤担忧可能将不会出现。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 10月21日 | 10月26日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 714 | 713.5 | -0.5 | +0.07% |

| 曹妃甸港 | 279.7 | 299 | +19.3 | +6.9% |

| 京唐港 | 410.4 | 410.4 | 0 | 0% |

港口方面,近期,涉煤调控政策保供应取向日趋明朗,作为煤炭运输大港,秦皇岛港充分发挥自身优势,在铁路及相关部门调运下,积极组织接卸,秦港煤炭调进量高位运行,同时近日港口气象条件欠佳也助推了场存攀升。

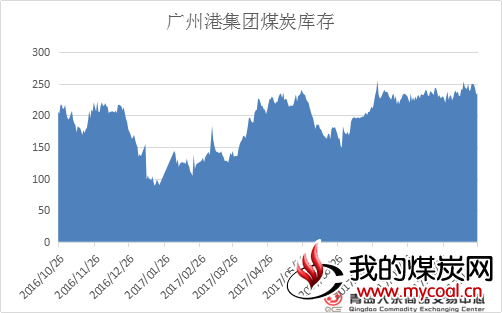

青岛大宗数据显示,截至10月26日,广州港内贸煤价格情况:Q5500优混库提价830-840元/吨,Q5000大混库提价740-750元/吨,Q4500大混库提价660-670元/吨,与上周相比上涨。外贸煤价格情况:印尼煤Q5500库提价780-790元/吨,Q4700库提价610-620元/吨, Q3800库提价460-470元/吨,与上周相比持平。

青岛大宗数据显示,截至10月26日,广州港煤炭库存为235.29万吨,较上周同期减少14.7万吨,跌幅5.88%。

| 广州港集团煤炭库存总量(万吨) | ||||

| 时间 | 10月21日 | 10月26日 | 周环比 | |

| 涨跌 | 涨跌幅 | |||

| 库存量 | 250 | 235.29 | -14.7 | -5.88% |

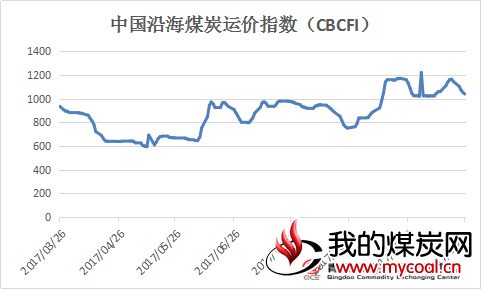

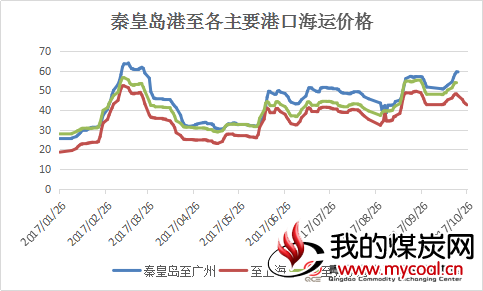

- 沿海煤炭运价回落

青岛大宗数据显示,截至10月26日,中国沿海煤炭运价指数报收于1040.32点,较上周同期下降64.39点。具体到部分主要船型和航线,10月21日与10月26日相比,秦皇岛至广州航线5-6万吨船舶的煤炭运价减少4.9元至53.6元/吨,至上海航线4-5万吨船舶的煤炭运价减少4.7元至42.7元/吨,至张家港航线2-3万吨船舶的煤炭运价减少4.9元至48.7元/吨。

目前市场沿海运价开始回落,中国沿海煤炭运价指数下跌64.39。主要因素是用煤需求减少。但是自10月25日开始,大秦线秋季集中修拉开序幕,在大秦线检修之际,运力必然呈现紧张态势。虽然朔黄线和黄骅港将开足马力,加快运输,全力满足沿海地区用煤需求,但是也不能弥补大秦线和秦皇岛港运量的减少,因此沿海运价下跌幅度不会太大。

| 10月21日 | 10月26日 | 涨跌值 | |

| 中国沿海煤炭运价指数 | 1104.71 | 1040.32 | -64.39 |

| 秦皇岛至广州(5-6万DWT) | 58.5 | 53.6 | -4.9 |

| 秦皇岛至上海(4-5万DWT) | 47.4 | 42.7 | -4.7 |

| 秦皇岛至张家港(2-3万DWT) | 53.6 | 48.7 | -4.9 |

产地市场

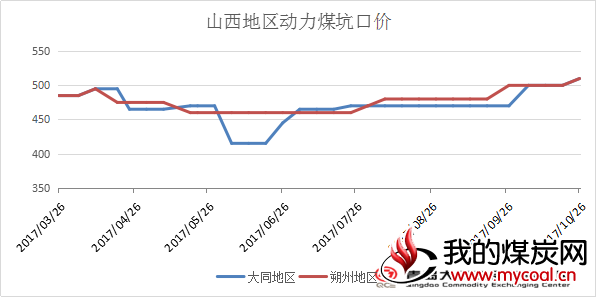

- 山西动力煤市场

山西地区方面,煤矿陆续复产,销售情况良好,部分矿区供应紧张,目前价格暂稳。

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 500 | 510 | +10 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 500 | 510 | +10 |

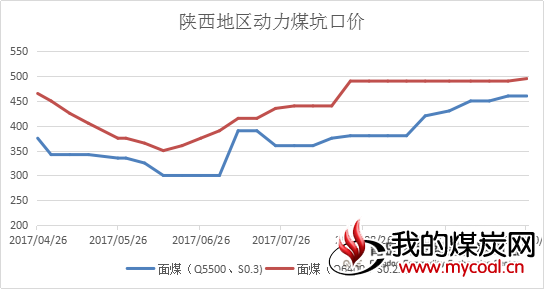

- 陕西动力煤市场

陕西方面,陕西榆林地区销售没好转,炮采煤矿复产不明显,榆阳地区汽运煤价格延续跌势,火运煤价格稳定,神木煤价跌势蔓延,多数煤矿面煤销售较差,库存增加,价格出现10-30元的下跌;

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 460 | 460 | 0 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 495 | 490 | +5 |

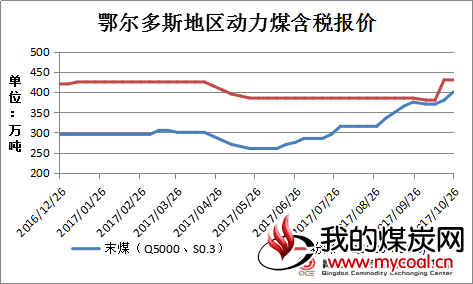

- 内蒙古动力煤市场

内蒙古方面,鄂尔多斯地区近期民用需求良好,块煤拉运车增多,局部矿区高卡优质煤供应紧张,少数煤矿还在小幅上涨,部分矿中低卡煤销售较之前转差,矿上面煤出现库存对于下月市场矿方表示有小幅回落的可能。

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 400 | 380 | +20 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 430 | 430 | 0 |

- 10月份魏桥电厂采购价格

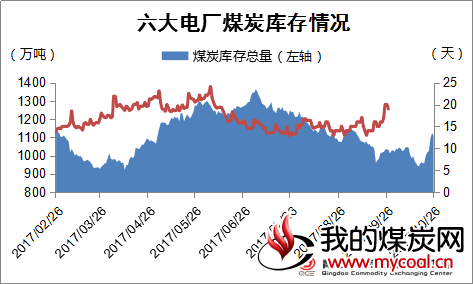

- 电厂库存情况

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1108.92万吨,较上周增加109.21万吨,上涨10.92%;日均耗煤合计59.29万吨,较上周减少2.73万吨,降幅4.4%;本周平均可用天数19天,较上周增加3天,涨幅18.7%。

下游电厂方面,目前电厂日耗煤下降明显,下游市场对煤炭的需求减少。因此,推断秦皇岛港煤炭库存数量仍将稳步上升,平均可用天数已经达到19天。预计一直延续至新一轮的用煤高峰期到来。并且十九大刚刚结束,部分十九大前停产的煤矿即将陆续复产,届时煤矿产量库存将会出现一波回升态势。

| 上周 | 本周 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 六大电厂 平均库存 |

999.71 | 1108.92 | +109.21 | +10.92% |

| 六大电厂 平均日耗 |

62.02 | 59.29 | -2.73 | -4.4% |

| 六大电厂 平均可用天数 |

16 | 19 | +3 | +18.7% |

综合来看,目前市场煤炭库存较前期有所增长,但下游电厂需求却并未增加,另外随着十九大结束,前期停产的煤矿开始复产,因此煤炭库存将继续增加,所以煤炭后期弱势明显。但考虑到冬季是用煤高峰期,因此需求难以减弱。

截至目前,已有神华、中煤、同煤、山西焦煤、阳煤、潞安、晋煤、晋能、山煤、兰花科创、伊泰、蒙泰、满世、乌兰、汇能、冀中能源、开滦、河南能化、平煤、神火煤电、山东能源、兖矿、淮南矿业、皖北煤电、龙煤、陕煤化、千树塔煤矿、神树畔煤矿等近30家煤炭企业主动调降煤价,其中山煤集团还两度降价。据统计,这些降价煤企去年产量超过18亿吨,占全国产量超过53%。至此,煤炭价格见顶信号愈发清晰,煤炭价格进入稳步下降通道。