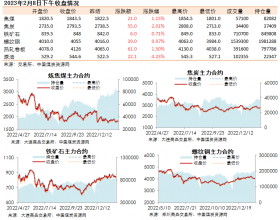

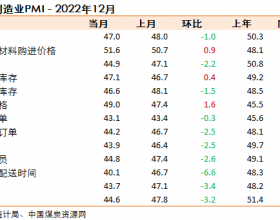

10月中国制造业采购经理指数为51.6% 持续位于景气区间 ▧ 最新数据显示,10月中国制造业采购经理指数(PMI)为51.6%,比上月回落0.8个百分点,达今年均值水平,制造业延续扩张发展态势。(国家统计局) 国家能源局:煤炭行业前三季度利润暴增7倍 超2200亿 ▧ 昨天上午,国家能源局对外发布2017年前三季度能源形势、可再生能源发展情况、防范化解煤电产能过剩风险工作进展情况等内容。其中:煤炭消费由负转正,前三季度煤炭消费量约为28.1亿吨,煤炭采选业实现利润2262亿元,同比增长7.2倍。(国家能源局) 国内焦炭市场弱势下行 ▧ 国内焦炭市场弱势下行,为减亏损,山西、河南等地部分焦企开工率下降。当前大多焦企库存仍积压,钢厂去库存积极性高,焦价存压意向强。分析认为,近期煤价回落,成本支撑受限,钢厂打压下焦价必将继续下调。(选矿技术) 1日0点日钢焦炭采购价下调100 ▧ 今天0点起,日钢焦炭采购价下调100,水熄焦一级省内1750,省外1760,强二级焦省内到厂价1700,省外1710,第八轮降价,累计降幅600。(煤炭信息交易网) 1-9月全国铁路累计发运煤炭16.1亿吨 同比增长17.4% ▧ 1-9月,全国铁路累计发运煤炭16.1亿吨,同比增长17.4%;全国规模以上煤企原煤产量25.9亿吨,同比增长5.7%。(中国煤炭资源网) 大秦线检修如期进行 秦皇岛港存煤依旧高位 ▧ 秋季检修期间,大秦线日运量一定程度减少,为保证下游需求,朔黄线和黄骅港将开足马力,加快煤炭运输,秦皇岛港存煤依旧高位。(中国煤炭市场网) 10月钢铁PMI两连降至52.3% 行业景气格局延续 ▧ 10月份,钢铁行业PMI为52.3%,较上月下降1.4个百分点。虽已连续两月下降,但近六个月都处在50%以上的扩张区间,钢铁行业高景气度格局仍在延续。(西本新干线) 10月31日焦煤、焦炭期货下跌 ▧ 周二,焦煤主力合约JM1801开盘于1096元/吨,最高价1102.5元/吨,最低价1058.5元/吨,收盘于1063.5元/吨,较上一交易日跌44.5,跌幅4.02%。 焦炭主力合约J1801开盘于1680元/吨,最高价1697.5元/吨,最低价1656.5元/吨,收盘于1670.5元/吨,较上一交易日跌50.5,跌幅2.93%。(生意社) ▧ 10月30日普氏冶金煤中国港口价格指数:峰景主焦:CFR185,涨跌-8。一类主焦:CFR184,涨跌-8。二类主焦:CFR165,涨跌0。低挥发喷吹:CFR130,涨跌-0.5。中挥发喷吹:CFR127.5,涨跌-0.5。Semisoft:CFR123,涨跌+1。澳大利亚至中国船运费:Cape船9.5,涨跌-0.25。巴拿马船12.4,涨跌0。(今日智库) ▧ 昨天,秦皇岛港口场存707万吨,较前一日增加18万吨;其余国投曹妃甸港场存296.4万吨、京唐港场存394.3万吨、黄骅港场存199.8万吨。环渤海四港口库存整体较前一日增加21.2万吨。(今日智库) 昨天,浙电、上电、粤电、国电、大唐、华能六大发电集团,沿海电厂煤炭库存共为1148.3万吨,日耗51.47万吨,目前库存可用天数为22.31天,煤炭库存较前一日增加37.4万吨。(今日智库)

煤炭之声

上一篇:煤炭价格有所下跌 电厂采购放缓