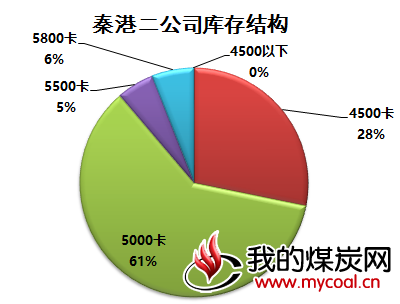

一、秦皇岛二公司库存分析:

本期库存为122万吨,较上期(128万吨)下降6万吨。

1、 库存分布:热值4500卡(28%)、5000卡(61%)占比较高;

2、各热值库存情况:

热值4500卡以下占比0%;

热值4500卡占比28%,较上期上升1个百分点;

热值5000卡占比61%,较上期下降9个百分点;

热值5500卡占比5%,较上期上升5个百分点

热值5800卡及以上占比6%,较上期上升3个百分点。

中高卡值库存占比上升。

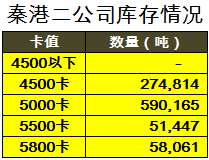

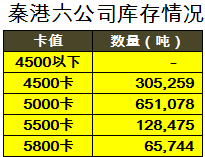

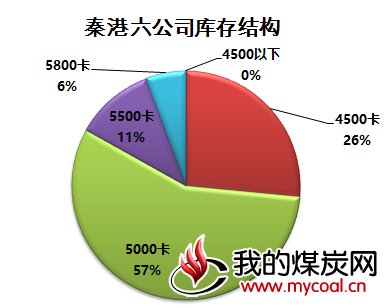

二、秦皇岛六公司库存分析:

本期库存120万吨,较上期(110万吨)上升10万吨。

1、库存分布情况:热值5000卡(57%)、4500卡(26%)占比较高。

2、各热值库存情况:

热值4500卡以下占比0%,与上期持平;

热值4500卡占比26%,较上期大幅上升19个百分点;

热值5000卡占比57%,较上期上升7个百分点;

热值5500卡占比11%,较上期大幅下降26个百分点;

热值5800卡及以上占比6%,与上期持平。

中低卡值库存占比快速上升

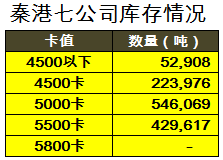

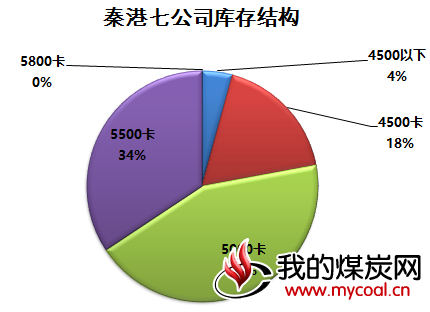

三、秦皇岛七公司库存分析:

本期库存为183万吨,较上期(194万吨)下降11万吨,具体情况如下:

1、库存分布情况:热值5000卡(44%)、5500卡(34%)占比较高。

2、各热值库存情况:

热值4500卡以下占比4%,较上期下降1个百分点;

热值4500卡占比18%,较上期下降1个百分点;

热值5000卡占比44%,较上期下降2个百分点;

热值5500卡占比34%,较上期上升4个百分点;

热值5800卡及以上占比0%。

中低卡值库存占比下降。

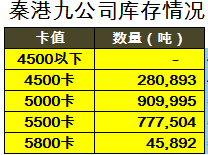

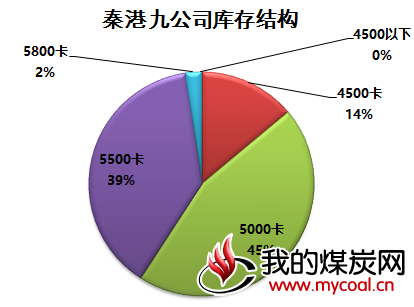

四、秦皇岛九公司库存分析:

本期库存278万吨,较上期(298万吨)下降20万吨。

1、库存分布情况:热值5000卡(43%)、5500卡(37%)占比较高。

2、各热值库存情况:

热值4500卡以下占比0%。

热值4500卡占比14%,较上期下降2个百分点;

热值5000卡占比45%,较上期上升2个百分点;

热值5500卡占比39%,较上期上升2个百分点;

热值5800卡及以上占比2%,较上期下降2个百分点。

中高卡值库存占主要比例。