港口市场

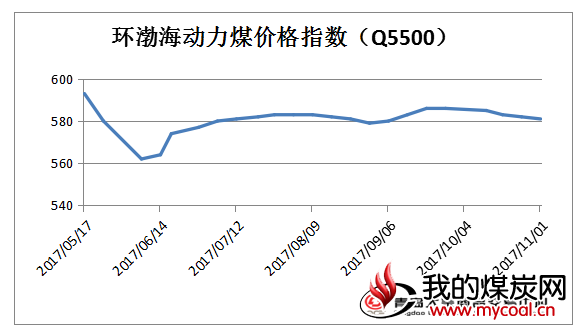

11月1日,环渤海动力煤价格指数报收于581元/吨,环比下降1元/吨,指数连续四期下降,累计跌幅5元/吨。

分析认为,本周期环渤海地区现货动力煤的供求关系维持稳定,市场价格下行预期进一步稳固与增强,促使本期煤价继续下降:

1、产地煤价走稳回调。进入四季度以来,晋陕蒙等主要产地煤炭供应稳中趋升,煤炭坑口价格陆续止涨企稳。近一周来,产地部分主力煤矿出矿价率先下调,对沿海现货市场的支撑有所减弱,助推了港口下水煤价松动。

2、主要沿海电厂日耗下降。青岛大宗数据显示,截至11月2日,六大电力集团合计日耗51.94万吨,连续两日低于52万吨。本周期沿海六大发电集团的电煤日耗水平出现明显下降,已经降至春节以来的最低水平。日耗回落也为电厂存煤回升提供了条件,本周期沿海主要电厂存煤连续回升至1184万吨,较上月中旬低点回升243万吨,涨幅达26%,存煤可用天数重回20天以上。日耗与库存的变化对电煤冬储压力有一定缓解作用,有助于压制煤价运行。

3、政策导向与长协煤的带动作用。临近冬季用能高峰,政策层面促进市场平稳运行态度明确,既稳定了供需双方心态,也抑制了贸易商抬价的动机。另外,恰逢月度节点,国内主力煤企年度长协价格可能出现小幅下调,长协煤的集中兑现将促使沿海煤炭供需进一步宽松, 其“保供、稳价”作用将进一步凸显,这也对现货煤价格回归起到了示范带动作用。

下图为截至11月2日秦皇岛煤炭网发布的具体港口煤炭价格:

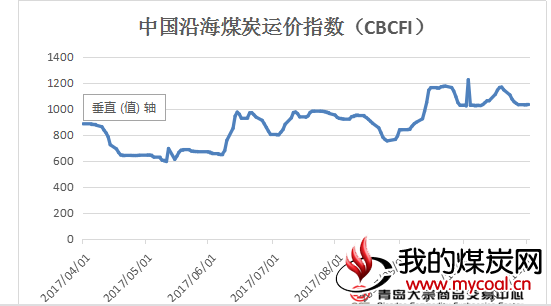

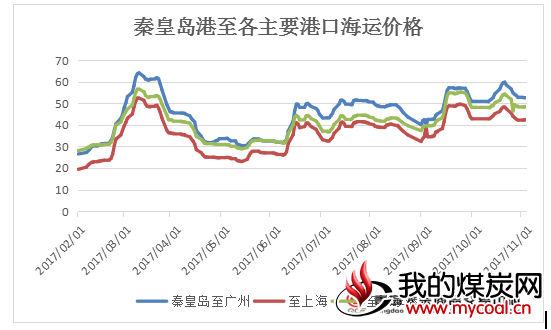

青岛大宗数据显示,截至11月1日,中国沿海煤炭运价指数报收于1036.27点,较上周同期下降4.05点。具体到部分主要船型和航线,10月26日与11月1日相比,秦皇岛至广州航线5-6万吨船舶的煤炭运价减少0.9元至52.7元/吨,至上海航线4-5万吨船舶的煤炭运价增加0.6元至42.8元/吨,至张家港航线2-3万吨船舶的煤炭运价增加0.4元至48.7元/吨。

本周沿海煤炭运价指数延续上周末的下降走势。分析认为,虽然重要会议已经结束,但下游工业企业复产复工需要一段时间,从沿海电厂日耗也可以看出,当前用煤需求已逐渐转弱,下游采购节奏放缓,贸易商观望情绪升温,北上派船积极性受到影响。月末节点,电厂计划基本完成,次月长协价格尚未出台,电厂暂以观望为主,运力需求出现回落。以上诸多因素,导致海运煤炭运价继续下行。

山西地区方面,煤矿陆续复产,销售情况良好,部分矿区供应紧张,目前价格暂稳.

陕西方面,陕西地区煤矿销售情况不佳,煤矿库存积累,末煤价格10元左右下调,矿方预期后期煤价仍有下降空间

内蒙古鄂尔多斯地区各矿表现不一,少数报价较高的煤矿由于近期矿上车少,价格出现小幅下跌,另有部分矿维持低库存,短期内价格稳定

- 环渤海动力煤价格指数指数连续四期下降

11月1日,环渤海动力煤价格指数报收于581元/吨,环比下降1元/吨,指数连续四期下降,累计跌幅5元/吨。

分析认为,本周期环渤海地区现货动力煤的供求关系维持稳定,市场价格下行预期进一步稳固与增强,促使本期煤价继续下降:

1、产地煤价走稳回调。进入四季度以来,晋陕蒙等主要产地煤炭供应稳中趋升,煤炭坑口价格陆续止涨企稳。近一周来,产地部分主力煤矿出矿价率先下调,对沿海现货市场的支撑有所减弱,助推了港口下水煤价松动。

2、主要沿海电厂日耗下降。青岛大宗数据显示,截至11月2日,六大电力集团合计日耗51.94万吨,连续两日低于52万吨。本周期沿海六大发电集团的电煤日耗水平出现明显下降,已经降至春节以来的最低水平。日耗回落也为电厂存煤回升提供了条件,本周期沿海主要电厂存煤连续回升至1184万吨,较上月中旬低点回升243万吨,涨幅达26%,存煤可用天数重回20天以上。日耗与库存的变化对电煤冬储压力有一定缓解作用,有助于压制煤价运行。

3、政策导向与长协煤的带动作用。临近冬季用能高峰,政策层面促进市场平稳运行态度明确,既稳定了供需双方心态,也抑制了贸易商抬价的动机。另外,恰逢月度节点,国内主力煤企年度长协价格可能出现小幅下调,长协煤的集中兑现将促使沿海煤炭供需进一步宽松, 其“保供、稳价”作用将进一步凸显,这也对现货煤价格回归起到了示范带动作用。

下图为截至11月2日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 535-545 | 540-550 | -5 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 605-615 | 610-620 | -5 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 530-540 | 530-540 | 0 |

| 5500K | 575-585 | 580-590 | -5 |

| 5800K | 610-620 | 610-620 | 0 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 470-480 | 475-485 | -5 |

| 5000K | 535-545 | 540-550 | -5 |

| 5500K | 575-585 | 580-590 | -5 |

| 5800K | 610-620 | 610-620 | 0 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 530-540 | 530-540 | 0 |

| 5500K | 580-590 | 580-590 | 0 |

| 5800K | 610-620 | 610-620 | 0 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 480-490 | -5 |

| 5000K | 540-550 | 545-555 | -5 |

| 5500K | 585-595 | 585-595 | 0 |

| 5800K | 605-615 | 610-620 | -5 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 470-480 | 470-480 | 0 |

| 5000K | 530-540 | 530-540 | 0 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 610-620 | 610-620 | 0 |

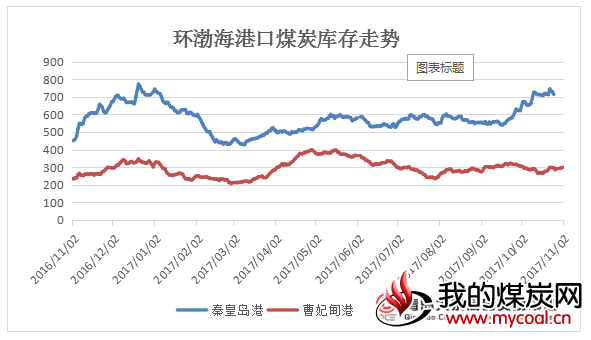

- 港口煤炭库存情况

本周,港口现货价格下跌,贸易商出货增加,跌幅扩大,部分优质煤种也出现低价成交的情况。截至11月1日5500大卡平仓价700-710元/吨左右,环比减少10元/吨。5000大卡平仓价620元/吨,较上周下调10元/吨。

青岛大宗数据显示,截至11月1日,秦皇岛港存煤706万吨,较上周同期减少7.5万吨;曹妃甸港300.3万吨,环比增加1.3万吨;京唐港388万吨,环比减少22.4万吨。

近期秦皇岛港煤炭库存持续保持高位,正在检修的大秦线,每天检修3小时,仅仅影响15万吨的发运量。近几日秦皇岛库存仍处于706万吨的高位,预计大秦检修期间,对煤炭市场不会带来多大影响。附近港口也在适量协调增加运力。

青岛大宗数据显示,截至11月1日,秦皇岛港存煤706万吨,较上周同期减少7.5万吨;曹妃甸港300.3万吨,环比增加1.3万吨;京唐港388万吨,环比减少22.4万吨。

近期秦皇岛港煤炭库存持续保持高位,正在检修的大秦线,每天检修3小时,仅仅影响15万吨的发运量。近几日秦皇岛库存仍处于706万吨的高位,预计大秦检修期间,对煤炭市场不会带来多大影响。附近港口也在适量协调增加运力。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 10月26日 | 11月1日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 713.5 | 706 | -7.5 | -1.05% |

| 曹妃甸港 | 299 | 300.3 | +1.3 | +0.43% |

| 京唐港 | 410.4 | 388 | -22.4 | -5.45% |

港口方面,近期,涉煤调控政策保供应取向日趋明朗,作为煤炭运输大港,秦皇岛港充分发挥自身优势,在铁路及相关部门调运下,积极组织接卸,秦港煤炭调进量高位运行,同时近日港口气象条件欠佳也助推了场存攀升。

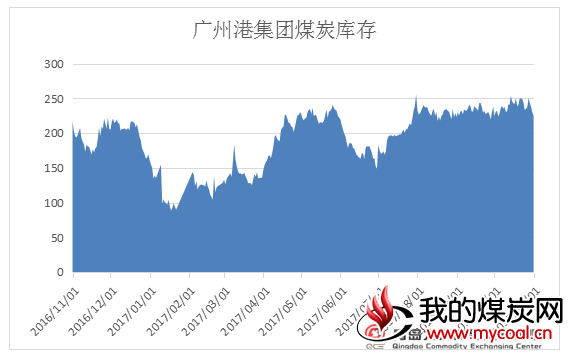

青岛大宗数据显示,截至11月1日,广州港内贸煤价格情况:Q5500优混库提价830-840元/吨,Q5000大混库提价740-750元/吨,Q4500大混库提价660-670元/吨,与上周相比上涨。外贸煤价格情况:印尼煤Q5500库提价770元/吨,Q4700库提价610元/吨, Q3800库提价460元/吨,与上周相比持平。

青岛大宗数据显示,截至11月1日,广州港煤炭库存为225万吨,较上周同期减少10.29万吨,跌幅4.37%。

青岛大宗数据显示,截至11月1日,广州港内贸煤价格情况:Q5500优混库提价830-840元/吨,Q5000大混库提价740-750元/吨,Q4500大混库提价660-670元/吨,与上周相比上涨。外贸煤价格情况:印尼煤Q5500库提价770元/吨,Q4700库提价610元/吨, Q3800库提价460元/吨,与上周相比持平。

青岛大宗数据显示,截至11月1日,广州港煤炭库存为225万吨,较上周同期减少10.29万吨,跌幅4.37%。

| 广州港集团煤炭库存总量(万吨) | ||||

| 时间 | 10月26日 | 11月1日 | 周环比 | |

| 涨跌 | 涨跌幅 | |||

| 库存量 | 235.29 | 225 | -10.29 | -4.37% |

- 沿海煤炭运价继续下跌

青岛大宗数据显示,截至11月1日,中国沿海煤炭运价指数报收于1036.27点,较上周同期下降4.05点。具体到部分主要船型和航线,10月26日与11月1日相比,秦皇岛至广州航线5-6万吨船舶的煤炭运价减少0.9元至52.7元/吨,至上海航线4-5万吨船舶的煤炭运价增加0.6元至42.8元/吨,至张家港航线2-3万吨船舶的煤炭运价增加0.4元至48.7元/吨。

本周沿海煤炭运价指数延续上周末的下降走势。分析认为,虽然重要会议已经结束,但下游工业企业复产复工需要一段时间,从沿海电厂日耗也可以看出,当前用煤需求已逐渐转弱,下游采购节奏放缓,贸易商观望情绪升温,北上派船积极性受到影响。月末节点,电厂计划基本完成,次月长协价格尚未出台,电厂暂以观望为主,运力需求出现回落。以上诸多因素,导致海运煤炭运价继续下行。

| 10月26日 | 11月1日 | 涨跌值 | |

| 中国沿海煤炭运价指数 | 1040.32 | 1036.27 | -4.05 |

| 秦皇岛至广州(5-6万DWT) | 53.6 | 52.7 | -0.9 |

| 秦皇岛至上海(4-5万DWT) | 42.2 | 42.8 | +0.6 |

| 秦皇岛至张家港(2-3万DWT) | 48.3 | 48.7 | +0.4 |

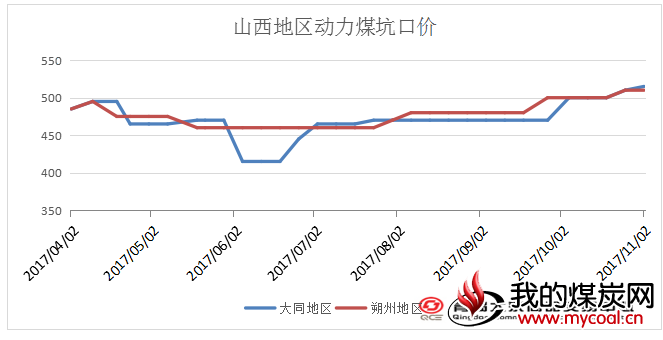

- 山西动力煤市场

山西地区方面,煤矿陆续复产,销售情况良好,部分矿区供应紧张,目前价格暂稳.

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 510 | 510 | 0 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 515 | 510 | +5 |

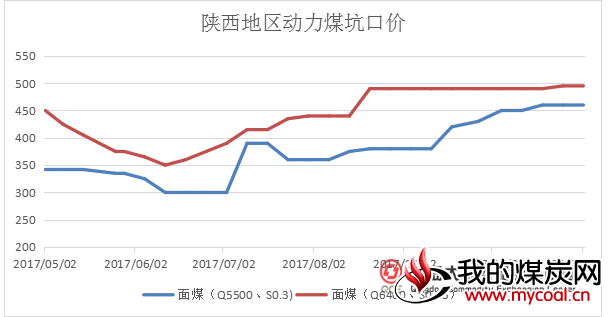

- 陕西动力煤市场

陕西方面,陕西地区煤矿销售情况不佳,煤矿库存积累,末煤价格10元左右下调,矿方预期后期煤价仍有下降空间

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 460 | 460 | 0 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 495 | 495 | 0 |

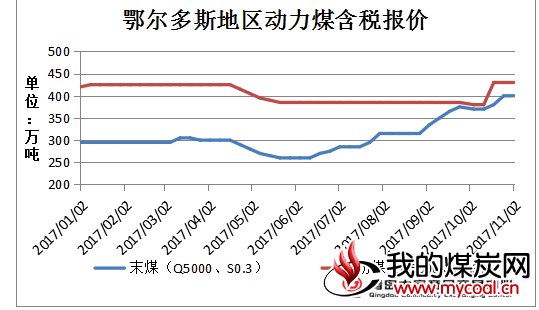

- 内蒙古动力煤市场

内蒙古鄂尔多斯地区各矿表现不一,少数报价较高的煤矿由于近期矿上车少,价格出现小幅下跌,另有部分矿维持低库存,短期内价格稳定

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 400 | 400 | 0 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 430 | 430 | 0 |

下游电厂行情

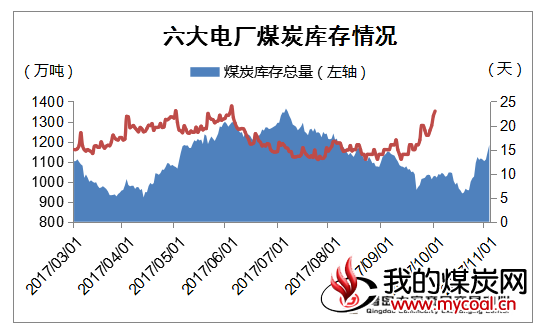

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1184.06万吨,较上周增加75.14万吨,上涨6.77%;日均耗煤合计51.94万吨,较上周减少7.25万吨,降幅12.2%;本周平均可用天数23天,较上周增加4天,涨幅21%。

下游电厂方面看,沿海六大电厂库存量攀升至1184.06吨,由于日耗不高,存煤可用天数达到了23天,突破20天大关,而由于南方水电较好,部分电厂依托长协,对市场煤采购量有限,使得港口看空心态加重。天气转凉,电厂日耗下降至51.94万吨;淡季效应明显,电厂对市场煤采购力度减弱,尤其主力电厂依靠长协煤炭,零星拉运市场煤,对市场煤采购形不成规模。

- 11月份魏桥电厂采购价格

- 魏桥电厂2017年十一月份价格:魏一0.133,邹六一0.129,邹平一电0.128,邹六二0.122,邹七0.123,滨北新材料一0.13,滨北二,胡集,阳信0.1205,北海一,二0.121。

- 电厂库存情况

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1184.06万吨,较上周增加75.14万吨,上涨6.77%;日均耗煤合计51.94万吨,较上周减少7.25万吨,降幅12.2%;本周平均可用天数23天,较上周增加4天,涨幅21%。

下游电厂方面看,沿海六大电厂库存量攀升至1184.06吨,由于日耗不高,存煤可用天数达到了23天,突破20天大关,而由于南方水电较好,部分电厂依托长协,对市场煤采购量有限,使得港口看空心态加重。天气转凉,电厂日耗下降至51.94万吨;淡季效应明显,电厂对市场煤采购力度减弱,尤其主力电厂依靠长协煤炭,零星拉运市场煤,对市场煤采购形不成规模。

| 上周 | 本周 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 六大电厂 平均库存 |

1108.92 | 1184.06 | +75.14 | +6.77% |

| 六大电厂 平均日耗 |

59.19 | 51.94 | -7.25 | -12.2% |

| 六大电厂 平均可用天数 |

19 | 23 | +4 | +21% |

后期市场分析

综合来看,预计大秦线检修结束后,山西、内蒙等地煤炭企业发运量逐渐增加,港口库存回升,市场煤价格回落预期增强。随着冬季传统消费旺季的到来以及南方气温的下降,煤炭运力需求或将回暖,预计后续海运价格将渐趋平稳。预计港口船等货现象继续存在;预计十一月底,市场煤交易价可能会出现反弹。

法律声明:

本报告中的所有材料版权均属于青岛大宗商品交易中心,未经本刊书面授权,禁止任何媒体以任何方式修改、复制、发送、转载本刊享有著作权的作品、材料、内容、数据。

本刊显示的数据与资料经过青岛大宗商品交易中心认为可靠,但青岛大宗商品交易中心不保证其准确性和完整性。该数据及资料仅作为参考,青岛大宗商品交易中心不对因使用此数据而引致的损失承担任何责任。

最高人民法院《关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释》(法释[2000]48号)第三条规定,已在报刊上刊登或者网络上传播的作品,除著作权人声明或者上载该作品的网络服务提供者受著作权人的委托声明不得转载、摘编的以外,网站予以转载、摘编并按有关规定支付报酬、注明出处的,不构成侵权。但网站转载、摘编作品超过有关报刊转载作品范围的,应当认定为侵权。

综合来看,预计大秦线检修结束后,山西、内蒙等地煤炭企业发运量逐渐增加,港口库存回升,市场煤价格回落预期增强。随着冬季传统消费旺季的到来以及南方气温的下降,煤炭运力需求或将回暖,预计后续海运价格将渐趋平稳。预计港口船等货现象继续存在;预计十一月底,市场煤交易价可能会出现反弹。

法律声明:

本报告中的所有材料版权均属于青岛大宗商品交易中心,未经本刊书面授权,禁止任何媒体以任何方式修改、复制、发送、转载本刊享有著作权的作品、材料、内容、数据。

本刊显示的数据与资料经过青岛大宗商品交易中心认为可靠,但青岛大宗商品交易中心不保证其准确性和完整性。该数据及资料仅作为参考,青岛大宗商品交易中心不对因使用此数据而引致的损失承担任何责任。

最高人民法院《关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释》(法释[2000]48号)第三条规定,已在报刊上刊登或者网络上传播的作品,除著作权人声明或者上载该作品的网络服务提供者受著作权人的委托声明不得转载、摘编的以外,网站予以转载、摘编并按有关规定支付报酬、注明出处的,不构成侵权。但网站转载、摘编作品超过有关报刊转载作品范围的,应当认定为侵权。