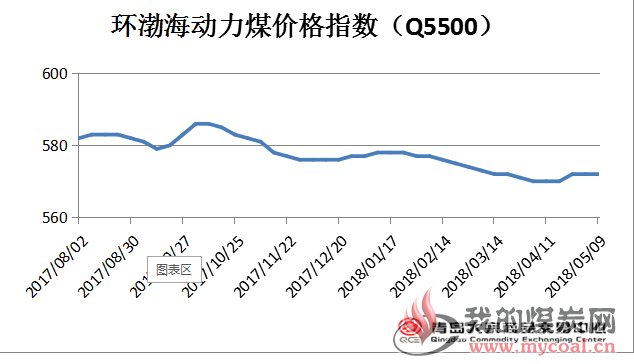

- 环渤海动力煤价格指数持平

受以下因素影响,本周环渤海动力煤价格指数持平、现货价格继续上涨:

1、长协优势凸显,港口拉运占比提高。大型煤企5月长协降幅较大,优势进一步突显,下游用户拉运积极性提高,同时为保障旺季电煤有效供给,淡季市场下兑现较高。

2、铁路检修结束,但港口场存修复有限。截至5月9日,环渤海七港库存合计1926万吨,较4月底微幅上涨5万吨,秦港场存在500万吨附近徘徊,港口结构性缺货加重。在售货源稀缺,尤其是优质山西煤最为紧俏,对港口煤价上行形成有力支撑。

3、政策调控不及预期,看涨势头再起。4月底,有关部门约谈煤企、电企等相关企业,意在引导煤价向合理区间靠拢,但政策调控不及预期,市场探涨苗头再起,看涨预期持续升温。贸易商可操作空间加大,囤货增多进一步减少短期有效货源供应。

4、上下游循环涨价,惯性作用增强。受前期价格上行传导,部分产区煤价、公路运价同步上涨,供货方持惜售心态报价较高,产地由补涨跟涨转为主动探涨。产地发运港口成本提高,以及进口煤价上行持续传导,进一步加大了港口煤价上行空间。

5、5月期货进入交割月,高价货源刺激现货市场。动力煤1805合约进入交割月,交割总量近130万吨,高价货源刺激现货市场,继续拉涨煤价,同时,在优质货源交割兑现下,港口结构性缺货倾向加重,将继续支撑港口煤价。

下图为截至5月9日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 |

本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 465-475 | 465-475 | 0 |

| 5000K | 515 - 525 | 515 - 525 | 0 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 605 - 615 | 615 - 625 | +10 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 |

本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 465-475 | 460-470 | +5 |

| 5000K | 520-530 | 515-525 | +5 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 615 - 625 | 615 - 625 | 0 |

| 京唐港现货离岸价格 | |||

| 发热量 |

本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 465-475 | 465-475 | 0 |

| 5000K | 525 - 535 | 515 - 525 | +10 |

| 5500K | 565 - 575 | 565 - 575 | 0 |

| 5800K | 615-625 | 610-620 | +5 |

| 国投京唐港现货离岸价格 | |||

| 发热量 |

本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 465 - 475 | 460 - 470 | +5 |

| 5000K | 525- 535 | 520 - 530 | +5 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 615-625 | 615-625 | 0 |

| 天津港现货离岸价格 | |||

| 发热量 |

本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 465-475 | 465-475 | 0 |

| 5000K | 525 - 535 | 525 - 535 | 0 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 615-625 | 605-615 | +10 |

| 黄骅港现货离岸价格 | |||

| 发热量 |

本期成交 (RMB:元/吨) |

上期成交 (RMB:元/吨) |

涨跌 (RMB:元/吨) |

| 4500K | 465-475 | 465-475 | 0 |

| 5000K | 525-535 | 520-530 | +5 |

| 5500K | 570 - 580 | 570- 580 | 0 |

| 5800K | 615-625 | 615-625 | 0 |

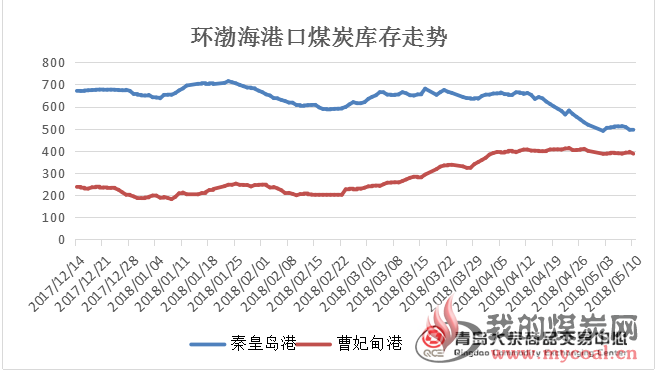

- 港口煤炭库存情况

截至5月9日港口煤继续上涨,秦皇岛动力煤5500大卡平仓价590元/吨,环比升14元/吨。5000大卡现货价524元/吨,较上周降5元/吨。大秦检修结束后,发运量有所增加,进港车辆明显增多。货源调进调出出现好转,但由于下游煤炭需求不弱,加上北方天气良好,未出现封航现象。秦皇岛港存煤相比检修前增加21万吨,仍处于高位。

青岛大宗数据显示,截至5月9日,秦皇岛港存煤499万吨,较上周同期减少5万吨;曹妃甸港386.7万吨,较上周同期同期增加0.4万吨。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 5月3日 | 5月10日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 504 | 499 | -5 | -0.99% |

| 曹妃甸港 | 386.3 | 386.7 | +0.4 | -0.1% |

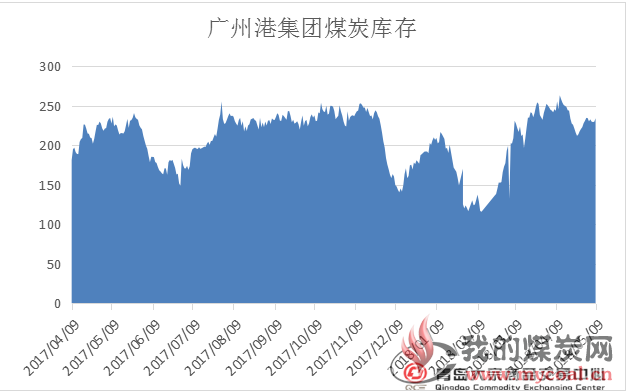

港口方面,青岛大宗数据显示,截至5月9日,广州港内贸煤价格情况:Q5500优混库提价690- 700元/吨,Q5000大混库提价630-640元/吨,Q4500大混库提价540-550元/吨,与上周相比持平。外贸煤价格情况:印尼煤Q5500库提价665元/吨,Q4700库提价560元/吨, Q3800库提价420元/吨,与上周相比印尼煤Q5500上调10元/吨。

本周港口煤市继续上涨,部分贸易商抬高报价,虽然成交不多,但降价成交的意愿并不高。

青岛大宗数据显示,截至5月9日,广州港煤炭库存为234.2万吨,较上周同期减少0.51万吨,降幅0.21%。本周广州港煤炭库存有所减少,市场需求还是偏弱。

本周港口煤市继续上涨,部分贸易商抬高报价,虽然成交不多,但降价成交的意愿并不高。

青岛大宗数据显示,截至5月9日,广州港煤炭库存为234.2万吨,较上周同期减少0.51万吨,降幅0.21%。本周广州港煤炭库存有所减少,市场需求还是偏弱。

| 广州港集团煤炭库存总量(万吨) | ||||

| 时间 | 5月2日 | 5月9日 | 周环比 | |

| 涨跌 | 涨跌幅 | |||

| 库存量 | 234.71 | 234.2 | -0.51 | +0.21% |

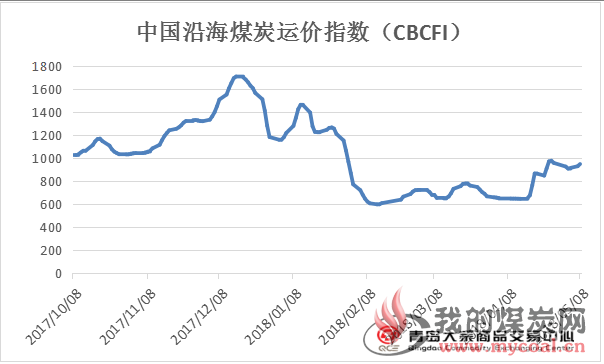

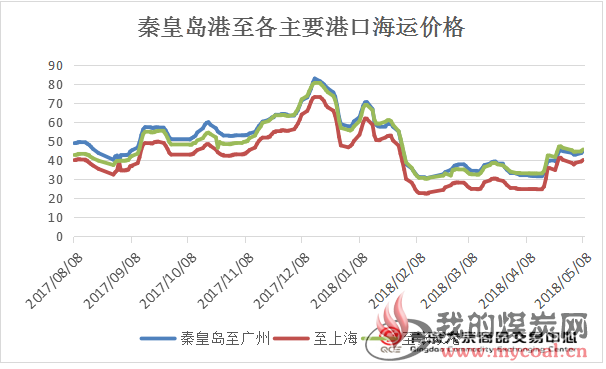

- 沿海煤炭运价上调

青岛大宗数据显示,截至5月8日,中国沿海煤炭运价指数报收于944.83点,较上周同期增加33.59。 具体到部分主要船型和航线,5月8日与5月4日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价上行1.8元/吨至44.6元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价上行1.5元/吨至40元/吨;秦皇岛至张家港航线2-3万吨船舶的煤炭平均运价环比上行1.8元/吨,报收46.2元/吨。

海运煤炭运价近期出现上涨局面,一方面是因燃料油价上涨,船东报价坚挺,急于寻船的货主愿接受高价成交;另一方面,其他货种占部分运力,市场可用运力少,价格随之走高。

| 5月4日 | 5月8日 | 涨跌值 | |

| 中国沿海煤炭运价指数 | 911.24 | 944.83 | +33.59 |

| 秦皇岛至广州(5-6万DWT) | 42.8 | 44.6 | +1.8 |

| 秦皇岛至上海(4-5万DWT) | 38.5 | 40 | +1.5 |

| 秦皇岛至张家港(2-3万DWT) | 44.4 | 46.2 | +1.8 |

产地市场

山西煤价较陕蒙地区煤仍有优势,市场需求相对良好。

陕西榆林地区煤矿涨价后销售良好,矿上拉煤车排队较多,个别大矿仍有涨价意愿;神府地区部分煤矿近日末煤价格调涨5-10元不等,目前库存较低。

内蒙古鄂尔多斯地区煤矿价格以稳为主,沫煤需求良好,近期拉煤运费上涨但矿上拉煤车并未减少。

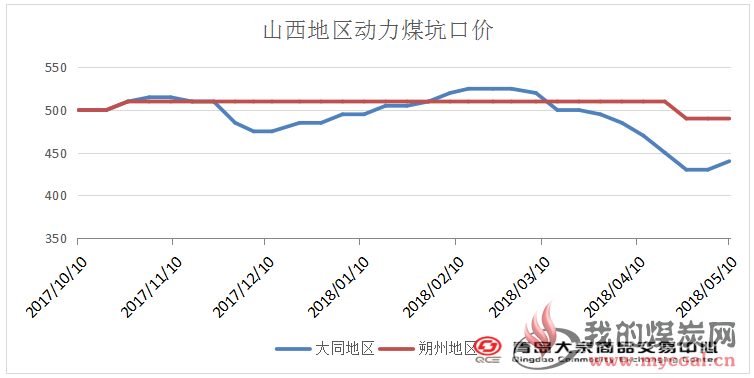

- 山西动力煤市场

山西煤价较陕蒙地区煤仍有优势,市场需求相对良好。

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 490 | 490 | 0 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 440 | 430 | +10 |

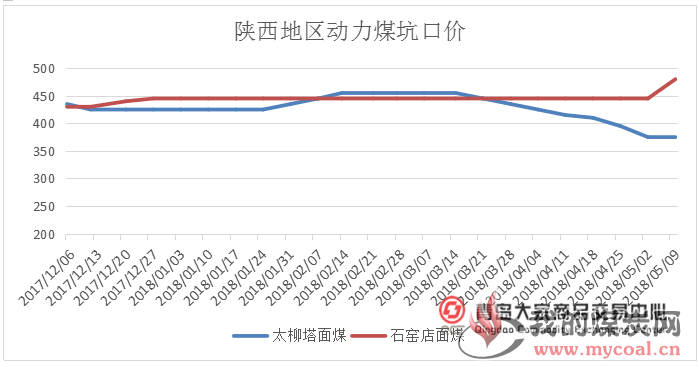

- 陕西动力煤市场

陕西榆林地区煤矿涨价后销售良好,矿上拉煤车排队较多,个别大矿仍有涨价意愿;神府地区部分煤矿近日末煤价格调涨5-10元不等,目前库存较低。

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 385 | 375 | +10 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 480 | 445 | +35 |

- 内蒙古动力煤市场

内蒙古鄂尔多斯地区煤矿价格以稳为主,沫煤需求良好,近期拉煤运费上涨但矿上拉煤车并未减少。

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 370 | 370 | 0 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 330 | 375 | -35 |

下游电厂行情

2018年5月份魏桥电厂价格:魏一:0.107,邹四:0.104,邹五:0.1045,邹六:0.1045,邹六二期:0.096,邹七:0.098,七电二期:0.098,宏诺一电:0.11,宏诺二电:0.096,胡集二期0.096,阳信:0.095,北海一电:0.094,北海二电:0.094。

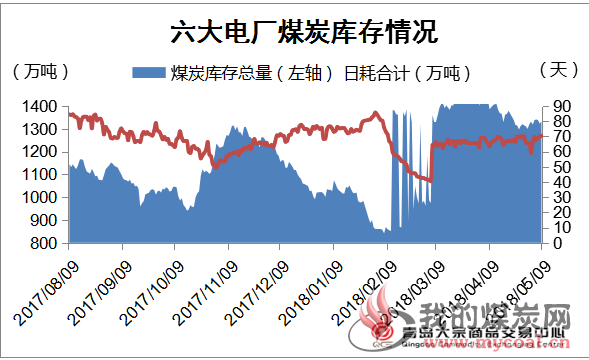

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1336.6万吨,较上周增加15.96万吨,上升1.2%;日均耗煤合计66.6万吨,较上周增加0.95万吨,涨幅1.44%;本周平均可用天数20天,较上周持平。

那么从下游沿海六大电厂来看,据青岛大宗数据显示,截至至5月9日六大电厂的库存合计是1336.6万吨,依旧保持历年来的高位。日耗量合计是66.6万吨,并没有升至高位。可用天数保持在20天左右。从以上数据来看电厂库存充足,在夏季用电高峰期来临之前,目前来看并不需要大量的补库,加上上周神华等报出的长协价格偏低,大大降低了电厂采购市场煤的积极性。预计后期仅对市场煤维持刚性拉运,不会有大量采购的情况出现。

后期市场分析

整体来说目前市场上还是利好的因素居多,近期市场预计以小幅探涨为主。但是长远来看也不要对市场太乐观,一方面产地销售情况火爆之后又会加大生产量,企业采购欲望也不会一直保持强烈,一旦供大于求,价格必然停止上涨。另一方面国家对煤价仍保持“稳煤价,保供应”的态度,一旦煤价大幅度上涨肯定会出政策抑制煤价。所以预期后期煤炭市场还是以为稳为主,不会有疯涨的情况发生。

- 5月份魏桥电厂采购价格

2018年5月份魏桥电厂价格:魏一:0.107,邹四:0.104,邹五:0.1045,邹六:0.1045,邹六二期:0.096,邹七:0.098,七电二期:0.098,宏诺一电:0.11,宏诺二电:0.096,胡集二期0.096,阳信:0.095,北海一电:0.094,北海二电:0.094。

- 电厂库存情况

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1336.6万吨,较上周增加15.96万吨,上升1.2%;日均耗煤合计66.6万吨,较上周增加0.95万吨,涨幅1.44%;本周平均可用天数20天,较上周持平。

那么从下游沿海六大电厂来看,据青岛大宗数据显示,截至至5月9日六大电厂的库存合计是1336.6万吨,依旧保持历年来的高位。日耗量合计是66.6万吨,并没有升至高位。可用天数保持在20天左右。从以上数据来看电厂库存充足,在夏季用电高峰期来临之前,目前来看并不需要大量的补库,加上上周神华等报出的长协价格偏低,大大降低了电厂采购市场煤的积极性。预计后期仅对市场煤维持刚性拉运,不会有大量采购的情况出现。

| 上周 | 本周 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

|

六大电厂 平均库存 |

1320.64 | 1336.6 | +15.96 | +1.2% |

|

六大电厂 平均日耗 |

65.65 | 66.6 | +0.95 | +1.44% |

|

六大电厂 平均可用天数 |

20 | 20 | 0 | 0% |

后期市场分析

整体来说目前市场上还是利好的因素居多,近期市场预计以小幅探涨为主。但是长远来看也不要对市场太乐观,一方面产地销售情况火爆之后又会加大生产量,企业采购欲望也不会一直保持强烈,一旦供大于求,价格必然停止上涨。另一方面国家对煤价仍保持“稳煤价,保供应”的态度,一旦煤价大幅度上涨肯定会出政策抑制煤价。所以预期后期煤炭市场还是以为稳为主,不会有疯涨的情况发生。