我的煤炭网>新闻>行业分析>期货行情>焦煤期货>汾渭炼焦煤产销存监测数据周报(11.2-11.8)

汾渭炼焦煤产销存监测数据周报(11.2-11.8)

煤炭江湖 发布日期:2017-11-10 18:45:25

新闻归档

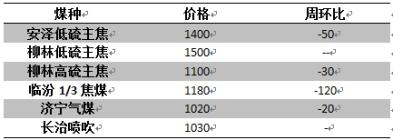

一、本周汾渭能源监测53家炼焦煤煤矿/企业的周报数据如下:二、样本点数据分析本周汾渭能源监测53家炼焦煤煤矿/企业数据变化可以看出:利好因素:1.下游数据:本周监测样本焦化厂利润数据略有回升,山西地区平均利润-3元,比上周亏损减少19元,河北平均利润22元,利润周环比减少3元,山东地区利润45元,周环比增3元。内蒙古地区亏损83元,比上周亏损减少24元。整体利润水平有所上升。2.下游数据:本周样本焦企炼焦煤平均可用天数13.5天,环比降1.9天。其中,山西9.0天,环比降0.9天;河北19.2天,环比降3.2天;山东12.9天,环比降2.7天。利空因素:1.部分煤矿仍出现降价,降幅较大。本周汾渭监测的53家煤矿中10个煤矿出现降价,降幅104元,整体降价幅度已连续四周扩大。其中临汾地区煤矿降幅较大,主要为前期降价较少的煤矿。吕梁地区降幅主要体现在高硫主焦,根据汾渭调研,高硫资源前期降价后销售状况仍不佳,库存压力大,故出现新的降价。2.原煤精煤库存持续增多,本周原煤库存352.66万吨,环比增34.7万吨,精煤库存195.79万吨,环比增18.34万吨,精煤和原煤库存已连续第七周增加。3.开工率持续增长,产量增速加大。本周53个样本煤矿开工率107.72%,环比增7.2个百分点。十九大当时停产的煤矿已基本恢复生产,供给压力进一步加大。停产煤矿数量减少5家。样本煤矿本周产量629.51万吨,增加42.14万吨,增幅加大。4.样本煤矿利润减少,本周53个样本点煤矿全部盈利,平均盈利在447元/吨。连续四周利润下滑。5.下游数据:本周汾渭统计60家样本焦化厂由于环保限产和亏损自发限产等因素开工率继续下降。本周开工率为69.81%,环比降0.66个百分点,焦炭产量151.46万吨,环比降2.8万吨。开工率下降对炼焦煤需求也形成一定利空。平稳因素1.目前煤矿销售情况一般。调研显示,销售正常的煤矿数量32家,环比增5家。销售不好的煤矿数量11家,比上周少3家,销售良好的煤矿数量10家,比上周少2家,基本转向销售正常。三、现货行情变化及分析预测本周炼焦煤价格以下行为主,大矿方面已确定挺价为主,地方矿方面走势分化,低硫焦煤价格相对坚挺,地方低灰低硫资源方面,柳林区域矿方库存不大,下游需求尚可,低硫主焦仍报1500,临汾低硫主焦报1400元,降30,高硫资源方面,部分矿有顶库压力,虽已有较大幅度下调,但需求仍不见好转,柳林高硫报1100元,降20元。从炼焦煤产销存数据来看,本周利空因素较多,煤矿已基本恢复生产,供给进一步增加;价格下滑且跌势加大;煤矿库存连续七周增加;利润进一步缩减;利好因素:焦企的炼焦煤库存略有下降且利润水平略有回升,后期市场来看,大矿方面考虑年底订货会,抗跌能力较强,预计以稳为主。其他矿方面,考虑到采暖期到来,环保要求带来的钢焦企业进一步停产限产,价格下行压力加大,后期形势不容乐观。炼焦煤产销存样本点说明:合计53个煤矿/企业,合计产能30085万吨。山西43个煤矿/企业,合计产能18535万吨/年(其中吕梁地区18座煤矿/企业,临汾11个煤矿/企业,长治地区7座煤矿/企业,其它地区递减);河北2个煤矿/企业,产能3000万吨;山东8个煤矿/企业,产能8550万吨。所有样本中民营煤矿32个,国有煤矿17个,国有地方煤矿4个。炼焦煤产销存样本点选择原则:按产量分布选择相应省市的样本点数量;侧重选择市场化程度较高的民营煤矿,兼顾国有大矿和地方煤矿;同时关注炼焦煤煤种重要性,合理配置煤矿数量;如需订阅汾渭动态监测数据可联系0351-8214333

免责声明:本网部分内容来自互联网媒体、机构或其他网站的信息转载以及网友自行发布,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。

下一篇:沿海六大电厂库存动态 20171110

上一篇:焦炭、炼焦煤价格短期均不看好