主要港口方面,截止11月9日,秦皇岛港发往宁波的1.5-2万吨船型海运费价格报52元/吨,较11月初上涨1.4元/吨,涨幅2.8%,秦皇岛发往广州的6-7万吨船型海运费价格报50.3元/吨,较11月初上涨0.4元/吨,涨幅0.8%。

截止11月9日,天津发往上海的2-3万吨船型海运费价格报48元/吨,较11月初上涨1.3元/吨,涨幅2.8%;京唐港发往宁波的4-5万吨船型海运费价格44.1元/吨,较11月初上涨1.3元/吨,涨幅3%。

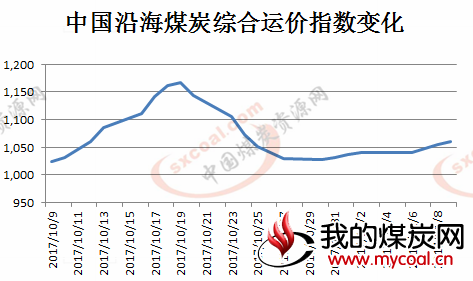

根据中国煤炭资源网的数据显示,中国沿海煤炭综合运价指数在11月份以来稳步增长。截止11月9日,中国沿海煤炭综合运价指数报1061点,较11月初上涨2.4%,期间基本维持了稳定上涨的态势。

10月份时候,下游市场正值用煤淡季,港口吞吐量也维持在较低水平,煤炭海运费价格自10月下旬,呈现出逐步下降的态势。数据显示,10月31日与10月20日相比,中国沿海煤炭综合运价指数下降9.9%。随后逐渐进入上涨的阶段。因此下游需求的回升应该是沿海煤炭运费价格上涨的重要原因。

煤炭海运费的上涨与下游电厂的日耗回升有密切的关系,本网站的数据显示,进入11月份,中国沿海六大电厂的煤炭日耗水平出现缓慢增长。截止11月10日,沿海六大电厂的煤炭日耗量达到58.6万吨,较11月初增长6.6万吨,涨幅12.7%。而从10月下旬以来,基本是呈现下降的趋势,这与沿海煤运价格的变动趋势基本一致。

此外,从秦皇岛港口煤炭库存来看,库存量已经连续4天降至700万吨以下,此前则是几乎连续20天保持在700万吨以上。尽管考虑到目前大秦线正处在检修时期,铁路进港煤炭数量会出现一定的下降,但是本周秦皇岛港吞吐量均大于进港煤炭量,吞吐量较进港量多21万吨,而同样在大秦线检修期的上一周,港口吞吐量却比进港量少11万吨,可见,目前港口煤炭量调出量确实处在增涨的阶段,也可以反映出下游需求较前期有了一定增加。这对整个沿海煤运价格的上涨提供了市场基础。

临近冬季储煤的高峰期,市场需求在接下来将会有进一步的提升,因此预计后期沿海煤运价格将进一步增长。