Ardhi Ishak Koesen, Corporate Communication Head, PT.Pamapersada Nusantara

Ardhi Ishak Koesen首先介绍了PAMA公司。PAMA公司是世界上最大的采煤承包商之一,在煤矿开发和开采领域有着丰富的经验和深入的了解。PAMA公司承包开采煤炭量占印尼煤炭总产量的25%。

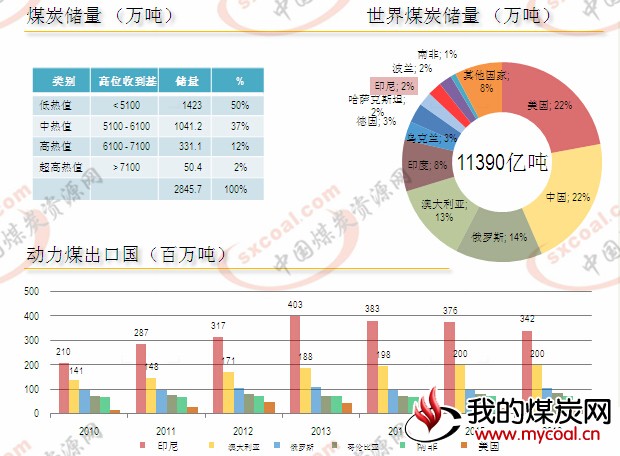

在印尼煤炭行业与政策方面,Ardhi Ishak Koesen称,来自印尼能源矿产部和《BP世界能源统计年鉴(2017年)》的资料显示,印尼是世界主要煤炭出口国,煤炭储量丰富,约280亿吨,低于中国、美国、印度、俄罗斯、澳大利亚、印度等其他煤炭生产国。

印尼高位收到基<5100大卡的低热值煤炭储量占50%,中热值储量占37%。

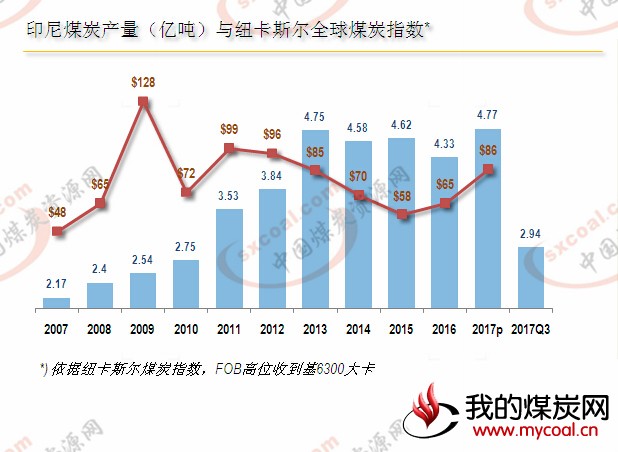

过去十年,印尼煤炭行业飞速发展。2017年,印尼煤炭产量预计为4.77亿吨,较1997年的2.17亿吨增长一倍。

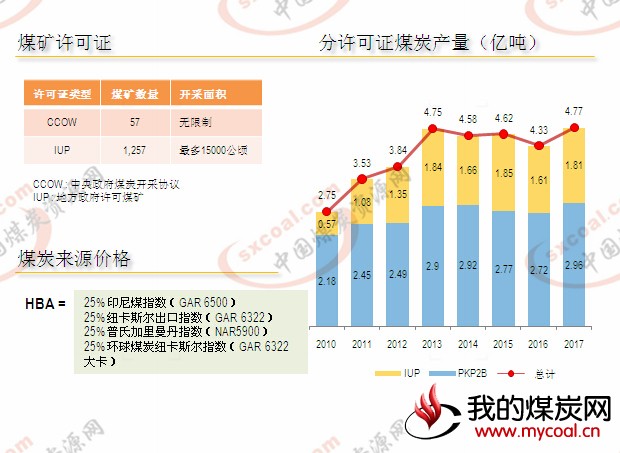

然而,过去5年以来,印尼政府出台了一系列政策对煤炭开采行业进行控制和管理。上千座已获得地方许可的煤矿,因无法获得CnC许可而被印尼政府终止。

目前,只有1257座地方许可煤矿在生产,产量占印尼总产量的37%,中央政府煤炭开采协议占63%

众所周知的印尼HBA动力煤来源价格基于四大指数计算得出(印尼煤指数、纽卡斯尔出口指数、普氏加里曼丹指数和环球煤炭纽卡斯尔指数),主要用于为政府收取矿区使用权费提供来源、为国内市场定价提供来源。

印尼政府对煤炭行业的观点为:煤炭作为优先能源;增加采煤活动;保证国内煤炭供应;开发基础设施,支撑煤炭供应;提高煤炭附加值;国内所需的煤炭定价基准;提高开采技术及煤炭利用率;优化国内需求与煤炭资源品质/位置的匹配;煤炭缓冲库存;煤炭在印尼能源结构中的角色。

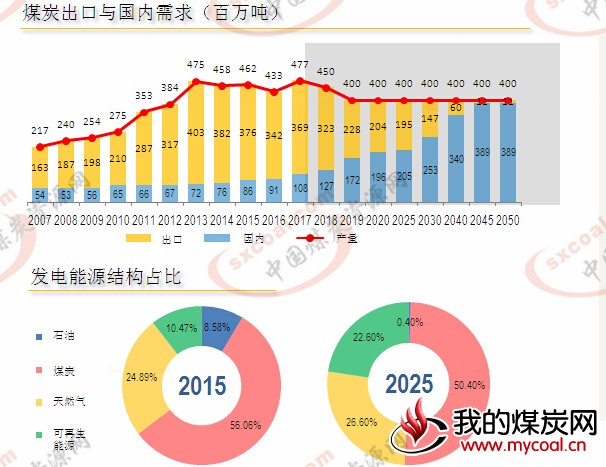

2017年3月,印尼总统签署了国家能源计划(RUEN)。根据该计划,到2019年,印尼煤炭产量将由今年的4.77亿吨下降至4亿吨。

在出口方面,近年来印尼煤炭出口量持续下降,印尼政府表示当国内煤炭需求达到4亿吨时,印尼将停止煤炭出口。

到2025年,煤炭在印尼能源结构中的占比将由当前的56%下降至50%。可再生能源占比将由当前的10%增加至22%。

Ardhi Ishak Koesen表示,印尼政府将今年煤炭预计产量定为4.77亿吨(最初预计为4.13亿吨)。不过受暴雨影响,1-8月份,印尼煤炭产量仅为2.94亿吨。

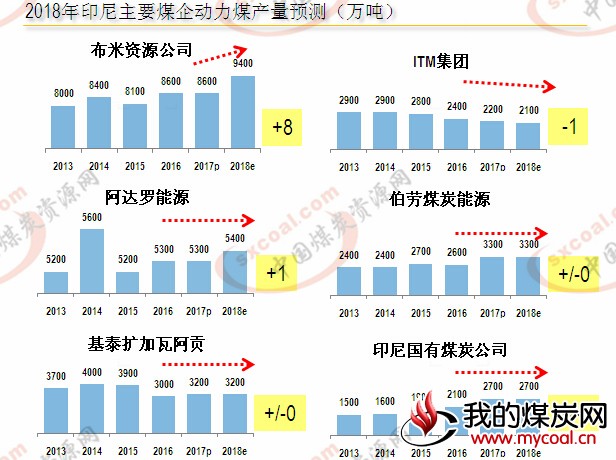

过去,印尼煤企通常会对市场变化做出反应,当国际煤价上涨的时候,会相应的增加产量,但未来将有所不同。

从图中可以看出,印尼主要动力煤生产商煤炭产量预测均较为保守。

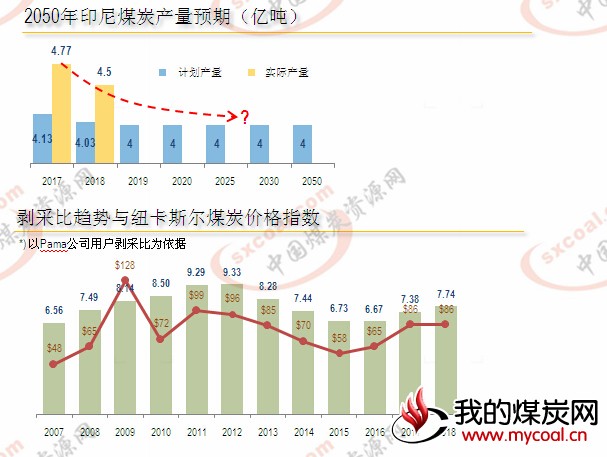

由于印尼煤炭行业刚从过去三年的低价中复苏,相信政府不会将国家能源计划中的产量目标(4亿吨)降得太低。预计2018年印尼煤炭产量在4.5亿吨左右,之后会逐年下滑。

为应对近期出现的煤价大涨,印尼煤企纷纷提高煤矿采剥比,以保留其煤炭储量,保证利润率。

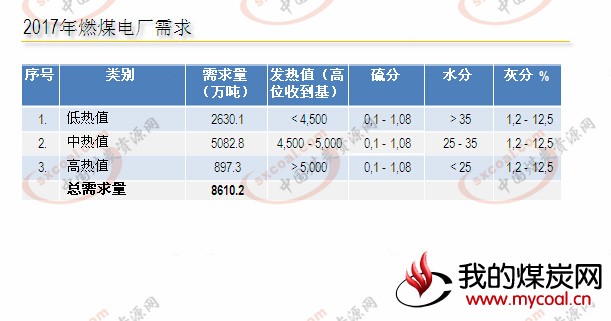

印尼国内煤炭需求方面,目前,印尼电力行业总装机容量为6万兆瓦,其中50%为燃煤发电。

当前3.5万兆瓦发电项目完成后,印尼国内煤炭需求尤其是发电需求将迅速增加。目前,1.5万兆瓦项目在建,将于未来3-5年内完成。

Ardhi Ishak Koesen表示为满足不断增加的国内需求,印尼煤企将优先向国内市场销售煤炭。

今年,印尼国内市场供应义务(DMO)约为全年产量的23%,明年将增加至25%,由于实际产量有所增加,因而明年实际使用量将较今年有所增加。

目前,60%印尼燃煤电厂使用中等热值(高位收到基4500-5000大卡)煤炭,未来低热值煤炭发电占比将逐步增加。

印尼政府预计,未来,随着国内煤炭消费量增加,印尼煤炭出口将呈下降趋势。

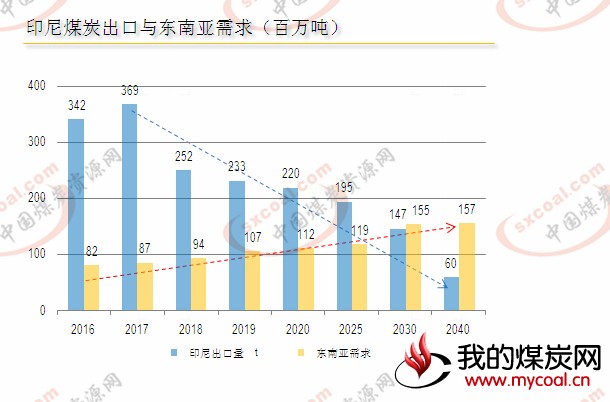

中国和印度是印尼煤炭主要出口地区,此外,东南亚(东盟)需求量同样增加,亦是印尼的煤炭出口目的国。

不过,Ardhi Ishak Koesen也指出,过去三年内,中国和印度对印尼煤炭需求量大幅下降,这些迫使印尼煤炭行业政策做出相应调整。

由于地理位置原因,印尼成为了东南亚国家(包括马来西亚、菲律宾、泰国和越南)重要的煤炭供应国。

因而未来十年内,东南亚煤炭对印尼的煤炭需求将大幅增长,但由于印尼国内需求的增加,加之煤炭供应有限,出口量持续下降。所以,未来对印尼煤的进口需求竞争将更加激烈,而且也是进出口双方的挑战。